ワンルームマンション投資で頭金をいくら用意すべきか?

不動産投資に興味を持った際、まず気になるのが「どのくらいのお金が必要なのか?」という点でしょう。

中でも、頭金は不動産投資におけるスタートラインのハードルを大きく左右する要素のひとつです。

ワンルームマンション投資は比較的少額から始められる不動産投資の代表格ですが、それでも数千万円の買い物です。頭金の金額は物件選びや融資条件にも直結するためしっかりと理解しておくことが大切です。

ここでは実際の相場や具体例、購入者の実態、さらに見落としがちな初期費用までを徹底解説します。

用意すべき頭金の相場は物件価格の10%~30%

一般的に購入物件の1割~3割の頭金は用意しておいた方がいいでしょう。

不動産投資を行う上で金融機関から融資を受けて始める方がほとんどかと思います。頭金を用意する事でその融資審査を通りやすくすることが出来ます。

しかし、これはあくまでも「金融機関から見た時の理想的なライン」であり、自己資金が少ない場合でもフルローン(頭金ゼロ)で購入できる場合もあります。

ここで押さえておきたいのは、金融機関が「なぜ頭金を重視するのか?」という点です。頭金を多く出すほど、その人が計画的にお金を貯められる能力があること、そして返済の余力があることの証明になります。そのため、ローン審査においてプラス評価となるのです。

また、金利優遇を受けやすくなる、借入額が減ることで月々の返済負担が軽くなるといったメリットもあるため、頭金をしっかり準備することは投資の成功率を高める要素でもあります。

例えば3,000万円の物件であれば頭金は300万円~900万円必要

具体的なシミュレーションで比較して見ましょう。

首都圏でよく見る価格の3,000万円の物件を購入すると仮定します。

| 頭金の割合 | 金額 | 金融機関からの評価 |

| 10% | 300万円 | 金融機関からよく求められる最低ラインの金額 |

| 20% | 600万円 | 審査を通りやすくするライン、2割の自己資金を出せばかなりの高確率で審査は通る |

| 30% | 900万円 | 審査も通りやすく、金利の優遇なども受けられる可能性がある |

| 0% | 0円(フルローン) | 審査通過のハードルは高め。金融機関からの人物評価と物件評価の両方をクリアする必要がある。 |

頭金の金額が上がれば上がるほど、融資審査通過のハードルが下がるのがわかります。

しかし、金融機関からの人物評価と物件評価の両方がクリアされていれば頭金なしでも始められることがあるのです。

では、実際にどれくらいの人が頭金を出していてどれくらいの人が頭金なしで不動産投資を始めているのでしょうか?

次の章でそれらを解説します。

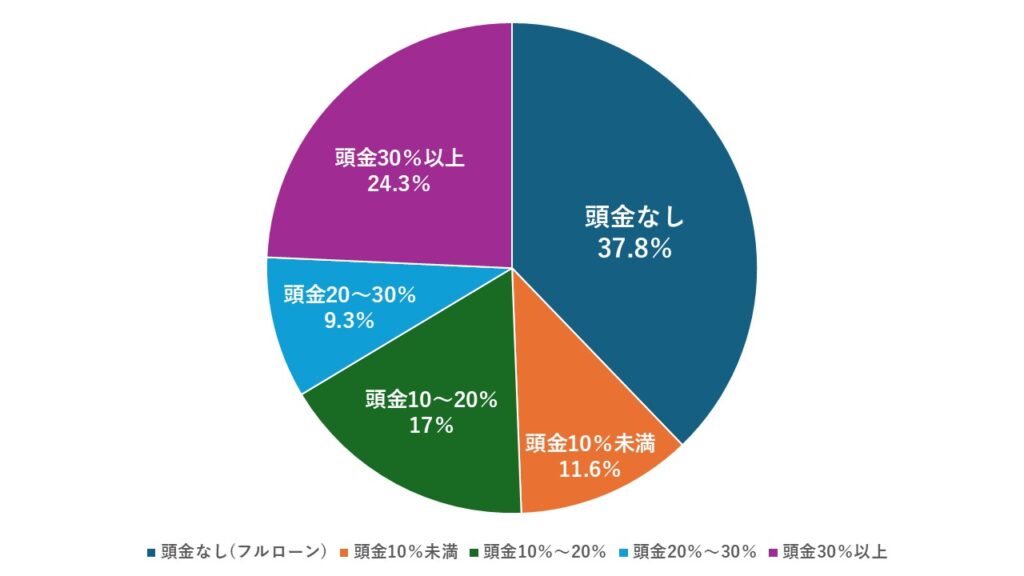

ワンルームマンションを買った人々が用意した頭金の調査データ

実際にワンルームマンションを購入した投資家が、どのくらいの頭金を用意していたのか、金融庁が2019年に行った調査データから読み解いてみましょう。

金融庁が国内の金融機関を対象に実施した「投資用不動産向け融資に関するアンケート調査」によると、以下のような自己資金(頭金)の割合で融資が実行されていることがわかります

頭金を出して不動産投資を始めた人の割合

出典元:金融庁(投資用不動産向け融資に関するアンケート調査結果より)

【ワンルームマンション投資における自己資金比率の分布】

-

頭金なし(フルローン):37.8%

-

頭金10%未満:11.6%

-

頭金10〜20%未満:17.0%

-

頭金20〜30%未満:9.3%

-

頭金30%以上:24.3%

この調査からも分かるように、全体の約4割近くがフルローン(頭金0円)で投資を行っている実態があることが明らかになっています。一方で、30%以上の自己資金を投入して堅実に運用している層も4人に1人程度存在しており、投資家のスタイルは大きく分かれています。

これらのデータを踏まえると、「ワンルームマンション投資における頭金」は一律に正解があるわけではなく、自身の属性(年収・職業・資産背景)や投資スタンス(リスク志向・保守志向)によって大きく異なることが分かります。

例えば、安定した収入があり属性評価が高い会社員であれば、フルローンでも金融機関の審査を通るケースがある一方、リスクを避けたい場合は20〜30%程度の頭金を入れることで、返済負担や金利の軽減といったメリットが得られる可能性があります。

補足:頭金以外で用意すべき初期費用の項目一覧

不動産購入にあたって必要なのは、頭金だけではありません。不動産購入時には物件価格以外に諸費用が発生します。物件により差はありますが金額としてはトータルで100万円~200万円ほどかかります。以下のような諸費用も忘れずに計算に入れておきましょう。

● 登記関連費用

不動産の所有権移転登記、抵当権設定登記などに関わる費用です。登録免許税と司法書士報酬を合わせて20万〜30万円程度。

● 火災保険料

金融機関からローンを受ける際には、火災保険への加入が必須です。10年間の一括払いで10万〜20万円程度が相場です。

希望があれば地震保険なども追加で加入する事も可能です。

● 不動産取得税

物件価格に応じて自治体に納める税金です。軽減措置が適用される場合もありますが、10万円前後を見込んでおくと良いでしょう。

● ローン関連手数料

金融機関への融資事務手数料、保証料、印紙税などが含まれます。融資額に応じて数万〜数十万円程度。

● 管理費・修繕積立金

オーナー側が負担する資金で物件事に金額が違いますので、不動産販売会社に事前に確認をしておきましょう。

物件の総戸数によりますが首都圏のワンルームであれば1万円~3万円が相場となっています。

● 仲介手数料

物件を仲介する不動産会社に支払う費用です。物件価格の3%+6万円が上限とされており、3,000万円の物件であれば約100万円前後になります。

頭金なしでワンルームマンション投資に挑戦するための条件

「ワンルームマンション投資を始めたいけど、頭金を準備するのが難しい…」

そんな方にとって気になるのが、頭金ゼロ=フルローンで不動産投資が可能かどうか、という点です。

結論から言えば、一定の条件を満たせば、フルローンは十分に可能です。

実際、先の章でご紹介した通り金融庁の調査でも、約37.8%の投資家がフルローンで物件を購入していることが明らかになっています。

ここでは、頭金なしでワンルームマンション投資に挑戦するために必要な2つの重要な条件について詳しく見ていきましょう。

人物評価で一定の基準をクリアする

不動産投資において、金融機関が最も重視するのは「この人に貸しても大丈夫か?」という信用情報です。

特にフルローンの場合は、人物評価が良好であることが必須です。

人物評価についての項目例

| 評価項目 | 理想的な基準例 |

| 年収 | 500万円以上 |

| 勤続年数 | 3年以上 |

| 雇用形態 | 正社員、公務員、医師、士業など安定した職種 |

| 勤務先 | 上場企業・大企業・医業・士業 |

| 借り入れ状況 | カードローンやリボ払いがない、信用情報に傷がない |

| 年齢 | 20代後半~50代前半

(融資期間との兼ね合いで若い方が有利) |

これらのうち、「年収」「勤続年数」「信用情報」は金融機関から重視される傾向があります。特に信用情報などは傷があった場合どのような高属性の方でも金融機関から融資を受けることは難しいでしょう。

また、公務員や医師・歯科医師など社会的信用の高い職業に就いている方は、20代でもフルローンが通るケースもあります。

一方で、フリーランスや起業直後の方はたとえ年収が高くても黒字の決算書が3期分必要になる為、融資は厳しくなる可能性があるので注意が必要です。

物件評価で一定の基準をクリアする

頭金なし(フルローン)のもう一つの重要なポイントが「物件評価」、つまりその物件自体が金融機関から見て担保価値があるかどうかです。

金融機関は万が一貸し倒れが起きた場合、その物件を売却して融資額相当を回収できるかどうかを重視します。したがって、立地・築年数・流動性といった要素が高く評価される物件であることが求められます。

満額評価を受けやすい物件の特徴

| 項目 | 条件の目安 |

| 立地 | 東京都23区・横浜市・川崎市などの首都圏人気エリア |

| 最寄り駅からの距離 | 徒歩10分以内(できれば5分圏内) |

| 築年数 | 10年以内(築浅であればあるほど有利) |

| 家賃価格 | 募集家賃が周辺家賃相場と乖離がないか

(収益還元法に基づき計算) |

| 物件価格 | 売買価格が周辺相場と比べて乖離がないか

(収益還元法に基づき計算) |

| 賃貸需要 | 人口増加エリアで先々でも空室リスクが低いエリアであること |

これらを満たしている物件であれば、金融機関は担保評価を高く見積もるため、フルローンやオーバーローン(諸費用含めての融資)も通りやすくなります。

一方、地方の人口減少エリア、駅徒歩15分以上、地方で築20年超などの物件は、評価が難しくフルローンは難しいでしょう。

頭金なしでワンルームマンション投資を始めるには、「人」と「物件」の信用力が鍵となります。

人物評価では、安定収入・勤続年数・信用情報がポイントとなり、物件評価では立地・築年数・需要の高さが重要です。

これらの条件を満たせば、頭金が用意できない方でも不動産投資にチャレンジできる可能性は十分にあります。

頭金の有無によるワンルームマンション投資のメリット・デメリット

不動産投資における「頭金を入れるべきか、それとも頭金なし(フルローン)で始めるか?」という問いに、絶対の正解はありません。

それぞれにメリットとデメリットがあり、投資家の資金状況やリスク許容度、将来の資産形成プランによって最適解は変わります。

それぞれの特徴を纏めましたので比較して見てみましょう。

| 比較項目 | 頭金あり | 頭金なし(フルローン) |

| 初期費用の負担 | 高い(数百万円単位) | 少ない or なし(オーバーローンの場合) |

| ローン返済額(月々) | 少ない(借入額が少ない) | 多くなる |

| トータルのキャッシュフロー | 少ない(自己資金分がある為) | 大きい(自己資金なしで運用している為) |

| 金融機関の審査難易度 | 通りやすい傾向 | 人物・物件評価の両方が高くないと厳しい |

| 金利条件 | 低めになることが多い | やや高めに設定される傾向あり |

| 自己資金の温存 | 減る(現金が減る) | 温存できる(他の投資に回せる) |

| 投資効率(ROI) | 安定志向(保守的) | レバレッジ効果で高いリターンも |

| 心理的プレッシャー | 大きい(頭金分も回収しようと焦る人が多い) | 少ない(基本的にほったらかしでいいから) |

| 売却時の利益 | 少なめ(元手が多いため) | 大きな利益を得られる可能性が大 |

| リスク | 高い(元手+借入残) | 低い(借入残のみ) |

頭金を入れての不動産投資がおすすめな人

- 年収が800万円未満の人

- 年齢が50代後半以降の方

- 所有目的が相続対策の方

年収が低く人物評価で満額融資を受けられない方や、高齢の方、所有目的が相続対策の方などは頭金を入れて運用期間を短期で所有した方がリスクを少なくするとができます。

頭金なしでの不動産投資がおすすめな人

- 年収が800万円以上の方

- 医師・歯科医師・士業・公務員の方のような高属性の職業の方

- 長期での運用をしたいと考えている方

- 20代後半~40代後半までの年代の方

所得が高く高属性の職業の方は金融機関からの融資評価で満額受けられる可能性が高いです。頭金を出さずに不動産投資が出来るという事は手元の資本使わずに資産形成が出来ると言う事なのですから選択しておいて損はありません。資本を追加する事は後からでもできますが、出した資本を後から回収する事は難しいのですから。

ここで重要な事は、頭金なし(フルローン)=危険、ではないという事です。

よく「フルローンは危ない」「借金漬けだ」といった声がありますが、それは運用期間中の収支設計が甘い場合に限った話です。

ローンの返済額、家賃相場、空室リスク、売却タイミングなどをシビアに見積もっていけば、フルローンでも十分に戦略的な資産形成は可能です。

実際に全体のうち約4割近くの方が頭金なしで不動産投資を行っている事実があるのですから。

重要なのは頭金があるかどうかよりも、どれだけ綿密に出口戦略を計画しているかということです。

ワンルームマンション投資を成功させるためのアドバイス

身の丈にあった選択をする

不動産投資を始める上で最も重要な事の一つが無理をしないという事です。

例えば、年収400万円の方が頭金を拠出して不動産投資を行い毎月の手出しが出るような物件を購入すれば数年後には生活を圧迫するという結果が出る事は火を見るよりも明らかです。

今現在の生活費の中での余剰資金(預貯金)の範囲内で取り組むようにしましょう。

不動産投資はあくまでも将来のための資産形成の手段になりますので、今の生活で無理をしてまで行うべき手段ではありません。

満額評価が得られる物件を探す

頭金を出すにしても、頭金なしでするにしても満額評価を得られる物件を探しましょう。

ここでのポイントは満額評価を得られる物件という事はそれだけ物件自体に資産価値があるという事なのです。

物件の融資評価は金融機関が査定した物件の資産価値という事です。

つまり、物件評価で満額評価が出ていない物件とはそれだけ割高なのだという事になります。

こういった物件は売却時に大きく値下がりをしてしまう可能性が高いので避けておいた方がいいでしょう。

では、どういった物件が満額評価を受けやすい物件なのかを次の章で解説していきます。

東京都23区、川崎、横浜以外の物件を避ける

物件は東京23区、もしくは川崎・横浜エリアの物件を選んだ方がいいでしょう。それ以外の物件は避けておいた方がいいでしょう。

地方や郊外の物件は利回りが高く見えるため、初心者にとって魅力的に映るかもしれません。しかし、実際には「入居者がいない=家賃が入らない=投資破綻」というケースが少なくありません。

そのエリアの人口増加や先々での賃貸需要など長期で安定して家賃が入りそうなエリアなのか?などを入念に調べる事が重要です。

『2025年3月時点、不動産業者が教える『首都圏の不動産』の狙い目エリアとは?』の記事でもエリア情報などは紹介していますので参考にしてみてください。

ご自身で調べる事も大事ですが、一番確実なのが金融機関からの物件評価です。金融機関は当然ながらこういった情報を入念調べた上で物件評価を出しています。

満額評価が出ていない物件は避けるべきでしょう。

営業担当者の話を鵜呑みにしない(騙されない)

「家賃保証付き」「利回り7%確定」「節税になります!」…これらの甘い言葉には要注意です。

彼らの目的は“売ること”であり、あなたの人生設計に責任を持ってくれるわけではありません。

チェックすべきこと

-

提示されたシミュレーションに空室リスク・修繕積立金・管理費・税金・設備の修繕費用の予測などがきちんと含まれているか

-

「将来の売却価格予想」は現実的か

-

表面利回りと実質利回り(ネット利回り)の違いを説明してくれるか

- 提示された物件が金融機関から満額評価を出してもらえているのか

- 出口戦略まで一緒に考えてくれるのか

不明点があれば、第三者(別の不動産会社や不動産に詳しいFPやセカンドオピニオン)にチェックしてもらうのも有効です。

長期的な資産形成を目的に計画を立てる

ワンルームマンション投資は「不労所得でラクして儲かる」投資ではありません。

それは、長期的な家賃収入と、最終的な売却益を組み合わせてこそ資産形成につながるものです。

最終的に何件手元に残して何歳からいくらの家賃収入を得るのか

こういった長期での出口戦略と購入目的を最初に明確にしておく必要があります。

自身の使える資本(毎月の余剰資金)はいくらなのか?自分の目標はどこなのか?何のために不動産を購入するのか?

これらの点を明確にしておかないと不動産投資は失敗する可能性が高かくなります。

頭金なしのワンルームマンション投資ならセットライフエージェンシーにお任せください

「頭金がないけど、将来のために不動産投資を始めたい」「初めての投資だから、信頼できる会社に相談したい」

そんな方に選ばれているのが、セットライフエージェンシーです。

頭金なしのワンルームマンションの不動産投資でセットライフエージェンシーが選ばれている理由

①頭金なし(フルローン)での対応実績が多数

弊社では年収500万円の方でも頭金なし(フルローン)での実績が多数あります。

物件と人物評価のバランスを踏まえた提案で、金融機関の融資審査をクリアできるよう、融資戦略まで含めたプランニングを行っています。

「どうせ自分じゃ無理」と諦める前に、まずはご相談ください。

決して無理になるようなご提案は致しません。

②首都圏の物件に特化

セットライフエージェンシーでは資産性が維持しやすい首都圏の単身者向けの物件に特化しています。

物件選定の基準例

- 場所は首都圏のみ

- 金融機関から満額評価済の物件のみ

- 長期で安定した賃貸需要が見込める物件のみ

- 新築or築浅のみ

- すべて保険付き

将来的な出口戦略もお客様のお好みに合わせて一緒にご提案させて頂いています。

③投資初心者への手厚いサポート

初めての不動産投資では、不安や疑問が多いのは当然です。

セットライフエージェンシーでは、投資初心者の目線に立った丁寧な個別対応を徹底しています。

- 購入前の物件選定から、税金込みでの50年分の支払いシミュレーション

- 金融機関の選定から、ローン申請までのサポート

- 契約後の運用・管理と売却計画の相談とサポート

他社提案との比較相談なども受け付けています。

「説明されたけどよくわからない」「アドバイスだけでも欲しい」などのセカンドオピニオンなども無料でサポートさせて頂いています。

④『売って終わり』じゃない、お客様と長期的なお付き合い

不動産投資は、購入して終わりではなく、そこからがスタートです。

当社では、『不動産保険運用』をお客様にご提案させて頂き、長いお付き合いをしていただく大前提でのスキームをご用意しています。

団信を活用する事により不動産投資の長い運用期間を生命保険として活用して頂き安定した資産形成をご提案させて頂きます。

⑤まずは無料相談・資料ダウンロードから

「頭金ゼロでも、自分は始められるのか?」

「どんな物件が自分に合っているのか?」

そんな疑問をお持ちの方には、無料の資料ダウンロード・物件提案を実施しています。

オンライン面談も可能なので、お忙しい方や遠方の方でも安心してご相談いただけます。

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。

お問い合わせを希望の方は、下記フォームよりお問合せをしてみてください。

まとめ

- 頭金の相場は物件価格の1割~3割(3,000万円の物件なら300万円~900万円)

- 金融機関の条件を満たせる人は頭金なし(フルローン)での購入も可能

- 頭金の有無それぞれにメリット・デメリットがあり、自分の状況に応じた選択が重要

- 投資で失敗しないためには、物件選び・ローンの組み方・長期的視野が不可欠

- 信頼できるパートナーの存在が不動産投資の成功率を大きく左右する