年収1,000万円なのに生活が変わらないのはなんでだろう・・・とお悩みではありませんか?

給与を上げることに一生懸命な方であればあるほど、年収1,000万円を超えてくると手取りが増えない問題に直面することでしょう。

その理由は所得税率が23%から33%に変わるタイミングと重なるからです。

言い方を変えれば「節税」を検討し始めるフェーズに突入したということです。

まずは節税を考えられるフェーズに突入できたこと、おめでとうございます。

しかし、節税と言っても何をどうすればいいかわからない状況なのではないでしょうか?

そこで今回は「年収1,000万円で節税を求めるあなたに向けた3つのアドバイス」をテーマに、これからあなたが理解すべきこと・実行すべきことを紹介していきます。

ぜひ最後までご覧ください。

年収1,000万円で節税を求めるあなたに向けた3つのアドバイス

節税できる上限は限られている

まず、年収1,000万円程度では節税に限界があることを知りましょう。

なぜなら、「手取りが少ない」原因の多くは税金ではなく社会保険料にあり、社会保険料は原則としてコントロールできず、税金はコントロール上限に限度があるからです。

節税と言ってもできることは限られているのです。

年収1,000万円の人の税金・社会保険料の大まかな内訳を見てみましょう。

| 項目 | 年間の負担額(目安) |

| 所得税 | 約135万円 |

| 住民税 | 約68万円 |

| 社会保険料(厚生年金・健康保険等) | 約150万円 |

| 合計 | 約353万円 |

社会保険料の負担が意外にも大きいのがわかるかと思います。

さらに、社会保険料は原則としてコントロールできません。

なぜなら厚生年金や健康保険は、基本的に標準報酬月額によって決まり、会社員であれば自動的に天引きされるからです。しかも、社会保険料は年収に比例して増えていき、かつ控除対象にはなるものの、「節税」として操作する余地が少ないのです。

そして、本当にコントロールできるのは、全体の中の一部である住民税・所得税の部分、つまり「税金」のみなのです。

その税金でさえ、一般的な手段ではせいぜい年に数十万円の効果にとどまります。つまり、節税に過度な期待を抱いても効果は限定的なのです。

しかし、年収1,000万円クラスの方が税金を抑える節税が効果がある事は事実で、決して意味がないわけではありません。

節税を検討するクラスの年収1,000万円の方は言わば、節税ビギナーと言えるでしょう。

節税という慣れていない行為について最初に正しく認識をしておかないと先々思いがけないリスクが発生する可能性があります。

参考までに年収1,000万円クラスの方の税金がどれくらいなのかを見てみましょう。

年収税率早見表 (➡スクロールあり)※1

| 年収※2 | 給与所得控除 | 課税所得※3 | 所得税額(①) | 住民税(②) | 合計金額(①+②) | 所得税率 | 実行税率※4 | |

| 1 | 500万円 | 144万円 | 288万円 | 190,500円 | 288,000円 | 478,500円 | 20% | 9.57% |

| 2 | 600万円 | 164万円 | 368万円 | 308,500円 | 368,000円 | 676,500円 | 11.28% | |

| 3 | 700万円 | 180万円 | 457万円 | 486,500円 | 457,000円 | 943,500円 | 23% | 13.48% |

| 4 | 800万円 | 190万円 | 547万円 | 666,500円 | 547,000円 | 1,213,500円 | 15.17% | |

| 5 | 900万円 | 195万円 | 647万円 | 866,500円 | 647,000円 | 1,513,500円 | 33% | 16.82% |

| 6 | 1,000万円 | 195万円 | 747万円 | 1,082,100円 | 747,000円 | 1,829,100円 | 18.29% | |

| 7 | 1,100万円 | 195万円 | 847万円 | 1,312,100円 | 847,000円 | 2,159,100円 | 19.63% | |

| 8 | 1,200万円 | 195万円 | 947万円 | 1,589,100円 | 947,000円 | 2,536,100円 | 21.13% | |

| 9 | 1,300万円 | 195万円 | 1,047万円 | 1,919,100円 | 1,047,000円 | 2,966,100円 | 22.82% | |

| 10 | 1,400万円 | 195万円 | 1,147万円 | 2,249,100円 | 1,147,000円 | 3,396,100円 | 24.26% | |

| 年収※2 | 給与所得控除 | 課税所得※3 | 所得税額(①) | 住民税(②) | 合計金額(①+②) | 所得税率 | 実行税率※4 | |

| 11 | 1,500万円 | 195万円 | 1,247万円 | 2,579,100円 | 1,247,000円 | 3,826,100円 | 33% | 25.51% |

| 12 | 1,600万円 | 195万円 | 1,347万円 | 2,909,100円 | 1,347,000円 | 4,256,100円 | 26.6% | |

| 13 | 1,700万円 | 195万円 | 1,447万円 | 3,239,100円 | 1,447,000円 | 4,686,100円 | 27.57% | |

| 14 | 1,800万円 | 195万円 | 1,547万円 | 3,569,100円 | 1,547,000円 | 5,116,100円 | 40% | 28.42% |

| 15 | 1,900万円 | 195万円 | 1,647万円 | 3,899,100円 | 1,647,000円 | 5,546,100円 | 29.19% | |

| 16 | 2,000万円 | 195万円 | 1,747万円 | 4,229,100円 | 1,747,000円 | 5,976,100円 | 29.88% | |

| 17 | 2,100万円 | 195万円 | 1,847万円 | 4,592,000円 | 1,847,000円 | 6,439,000円 | 30.66% | |

| 18 | 2,200万円 | 195万円 | 1,947万円 | 4,992,000円 | 1,947,000円 | 6,939,000円 | 31.54% | |

| 19 | 2,300万円 | 195万円 | 2,047万円 | 5,392,000円 | 2,047,000円 | 7,439,000円 | 32.34% | |

| 20 | 2,400万円 | 195万円 | 2,147万円 | 5,792,000円 | 2,147,000円 | 7,939,000円 | 33.08% | |

| 年収※2 | 給与所得控除 | 課税所得※3 | 所得税額(①) | 住民税(②) | 合計金額(①+②) | 所得税率 | 実行税率※4 | |

| 21 | 2,500万円 | 195万円 | 2,247万円 | 6,192,000円 | 2,247,000円 | 8,439,000円 | 40% | 33.76% |

| 22 | 2,600万円 | 195万円 | 2,373万円 | 6,696,000円 | 2,347,000円 | 9,069,000円 | 34.88% | |

| 23 | 2,700万円 | 195万円 | 2,505万円 | 7,224,000円 | 2,447,000円 | 9,729,000円 | 36.03% | |

| 24 | 2,800万円 | 195万円 | 2,605万円 | 7,624,000円 | 2,547,000円 | 10,229,000円 | 36.53% | |

| 25 | 2,900万円 | 195万円 | 2,705万円 | 8,024,000円 | 2,647,000円 | 10,729,000円 | 37.0% | |

| 26 | 3,000万円 | 195万円 | 2,805万円 | 8,424,000円 | 2,747,000円 | 11,229,000円 | 37.43% | |

| 27 | 3,100万円 | 195万円 | 2,905万円 | 8,824,000円 | 2,847,000円 | 11,729,000円 | 37.84% | |

| 28 | 3,200万円 | 195万円 | 3,005万円 | 9,224,000円 | 2,947,000円 | 12,229,000円 | 38.22% | |

| 29 | 3,300万円 | 195万円 | 3,105万円 | 9,624,000円 | 3,047,000円 | 12,729,000円 | 38.57% | |

| 30 | 3,400万円 | 195万円 | 3,205万円 | 10,024,000円 | 3,147,000円 | 13,229,000円 | 38.91% | |

| 年収※2 | 給与所得控除 | 課税所得※3 | 所得税額(①) | 住民税(②) | 合計金額(①+②) | 所得税率 | 実行税率※4 | |

| 31 | 3,500万円 | 195万円 | 3,305万円 | 10,424,000円 | 3,247,000円 | 13,729,000円 | 40% | 39.23% |

| 32 | 3,600万円 | 195万円 | 3,405万円 | 10,824,000円 | 3,347,000円 | 14,229,000円 | 39.52% | |

| 33 | 3,700万円 | 195万円 | 3,505万円 | 11,224,000円 | 3,447,000円 | 14,729,000円 | 39.81% | |

| 34 | 3,800万円 | 195万円 | 3,605万円 | 11,624,000円 | 3,547,000円 | 15,229,000円 | 40.08% | |

| 35 | 3,900万円 | 195万円 | 3,705万円 | 12,024,000円 | 3,647,000円 | 15,729,000円 | 40.33% | |

| 36 | 4,000万円 | 195万円 | 3,805万円 | 12,424,000円 | 3,747,000円 | 16229,000円 | 45% | 40.57% |

※1:概算の数字になります。※2:額面の金額になります。※3:社会保険料の影響は考慮していません。※4:所得税+住民税の実行税率の合計を年収で割った比率です。

実際は社会保険料の控除なども含まれてもっと納付金額は少ないかと思います。

そして、あなたがコントロールできる余地があるのは「所得税」と「住民税」です。限度はありますが、まずはここをコントロールする(抑える)ことに集中しましょう。

そのための方法は大きく分けて次の2つです。

- 控除

- 資産形成

詳しく解説していきます。

使える控除はフルで使おう

まずは控除の活用からです。

ご自身が対象となっている控除はフルに活用していきましょう。

どのような控除があるのか見てみましょう。

控除項目一覧 (➡スクロールあり)

| 項目 | 概要 | 控除額または計算方法 |

| 基礎控除 | すべての納税者が対象。 所得に応じて控除額が変動。 |

所得2,400万円以下:48万円 所得2,400万円超~2,450万円以下:32万円 所得2,450万円超~2,500万円以下:16万円 所得2,500万円超:0円 |

| 配偶者控除 | 配偶者の所得が一定以下の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円(納税者の所得が900万円以下の場合) |

| 配偶者特別控除 | 配偶者の所得が一定範囲内の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円(配偶者の所得が85万円以下、納税者の所得が900万円以下の場合) |

| 扶養控除 | 扶養親族がいる場合に適用。 扶養親族の年齢等により控除額が変動。 |

一般扶養親族:38万円 特定扶養親族(19歳以上23歳未満):63万円 老人扶養親族:48万円 |

| 障害者控除 | 納税者または扶養親族が障害者の場合に適用。 | 一般障害者:27万円 特別障害者:40万円 同居特別障害者:75万円 |

| 寡婦控除 | 一定の要件を満たす寡婦に適用。 | 27万円 |

| ひとり親控除 | 一定の要件を満たすひとり親に適用。 | 35万円 |

| 勤労学生控除 | 勤労学生で一定の要件を満たす場合に適用。 | 27万円 |

| 社会保険料控除 | 納税者が支払った社会保険料が対象。 | 支払った全額 |

| 小規模企業共済等掛金控除 | 小規模企業共済や確定拠出年金の掛金が対象。 | 支払った全額 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料が対象。 | 各種最大4万円(合計最大12万円) |

| 地震保険料控除 | 地震保険料が対象。 | 最大5万円 |

| 医療費控除 | 一定額を超える医療費を支払った場合に適用。 | 支払った医療費-保険金等-10万円(または所得の5%) 上限200万円 |

| セルフメディケーション税制 | 特定の医薬品購入費用が対象。 | 支払額-1万2,000円(上限8万8,000円) |

| 寄附金控除 (ふるさと納税) | 一定の寄附金が対象。 | 寄附金-2,000円(所得額による上限あり) |

| 雑損控除 | 災害や盗難等による損失が対象。 | 損失額-総所得金額等の10% または 損失額のうち災害関連支出-5万円のいずれか多い額 |

| 住宅借入金等特別控除(住宅ローン控除) | 一定の要件を満たす住宅ローンが対象。 | 年末ローン残高の0.7%(控除期間や上限額あり) |

※各控除の項目について詳しくは国税庁の公式サイトや税務署にてご確認ください。

しかし、控除にも限度額がありますのでご自身の所得に合わせた限度額の範囲内で取り組みをするのがいいでしょう。

限度額を超えた分は全て対象外となりますので注意が必要です。

そして、控除には勤務先で手続きしてくれるものと、自分で手続きをしなければいけない項目に分かれます。

勤務先で手続きしてくれる控除一覧

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

これらの控除項目は勤務先で手続きをしてくれますのであなたは何もする必要はありません。

わからない場合は勤務先の総務の部署などに相談するのがいいでしょう。

自分で手続きをしなければいけない控除一覧

- 小規模企業共済等掛金控除

- 医療費控除

- セルフメディケーション税制

- 寄付金控除(ふるさと納税)

- 雑損控除

- 住宅借入金等特別控除(住宅ローン控除)※初年度のみ

これらの項目はご自身で手続きをしなければいけません。

一つずつ見ていきましょう。

小規模企業共済等掛金控除

これは小規模企業共済の掛け金が全額控除されるというものです。

加入対象は事業者です。つまり一般のサラリーマンの方は加入ができません。

事業者が加入するメリットは次の2つです。

- 掛け金が全額控除になる(年間最大84万円まで)

- 退職・廃業時に今まで積みてた共済金が無税で受け取れる

事業者にとって小規模企業共済への加入はもはや、『たしなみ』と言っても過言ではないでしょう。

これは個人・勤務先のどちらでも手続きは可能です。

医療費控除

医療費控除は1年間に支払った医療費が一定額を超えた場合、最大で200万円まで超過分を所得から控除できる制度です。

対象となるのは病院での診察代や薬代・診療のための公共交通期間の交通費などです。

交通費などは原則、電車やバスなどの公共交通機関に限られておりタクシーなどは認められません。

診察代も美容目的や差額のベッド代などは認められません。

確定申告時に医療費控除の明細書が必要になります。

▼控除額の計算式

(支払った医療費・交通費 – 保険金などの補填額) – 10万円or所得の5%(どちらか少ない方)

セルフメディケーション税制

これは市販薬の購入による支出が一定額を超えた場合に使える医療費控除の特例制度です。

対象の条件は次の2つです。

- 一定の予防接種・健康診断・がん検診を受けていること

- 対象のスイッチOTC医薬品を年間で12,000円以上購入していること

控除額は88,000円が上限額で、通常の医療費控除との併用はできません。

▼控除額の計算式

対象の医薬品購入額 – 12,000円

寄付金控除(ふるさと納税)

ふるさと納税等による寄附金のうち、一定額を超えた部分が所得控除・税額控除される制度です。

自己負担2,000円で購入金額が実質的に全額控除になりますが、所得や家族構成などにより限度額は変わりますのでご自身の限度額は楽天やさとふるなどの専門サイトで調べてから購入するようにしましょう。

確定申告の必要のないワンストップ制度なども人気です。

雑損控除

災害、盗難、横領などで資産に損害を受けた場合に所得控除される制度です。

対象は基本的には生活資産です。

投資資産は対象外となります。

住宅借入金等特別控除(住宅ローン控除)

一定条件を満たす住宅ローンを利用してマイホームを取得した場合、年末時点のローン残高に応じた額が所得税から控除される制度です。

初年度は確定申告が必要ですが翌年からは年末調整で大丈夫なので初年度の1回のみ確定申告を頑張りましょう。

節税に繋がる資産形成をしよう

資産形成には節税につながるものと節税につながらないものがあります。

そのうち節税に繋がる資産形成に取り組みましょう。

それぞれの違いを見てみましょう。

| 節税に繋がる資産形成 | 節税に繋がらない資産形成 |

|---|---|

|

|

| 負担した金額に優遇がある | 負担した金額に優遇がない |

節税に繋がる・繋がらないの違いは、負担した金額に優遇があるかないかです。

例えば、金(きん)や通常の株式投資などは購入資金に対して優遇措置はありません。購入後の売却益や配当金などに対しての税率の優遇などはありますが金(きん)や株式投資などをしても自身の所得に対しての優遇があるわけではありません。

それに対して不動産投資・iDeCo・NISAに関しては取り組むための資金に対して税制面の優遇措置があります。

これらの資産形成を行った結果、節税になったという事になります。

つまり、税制優遇される資産形成を行った結果が節税に繋がるという事なのです。

年収1,000万円クラスの方が所得の手取りを下げずに税金を抑える、つまり節税に適した資産形成を行うのに適した代表的な方法は以下の3つになります。

不動産投資

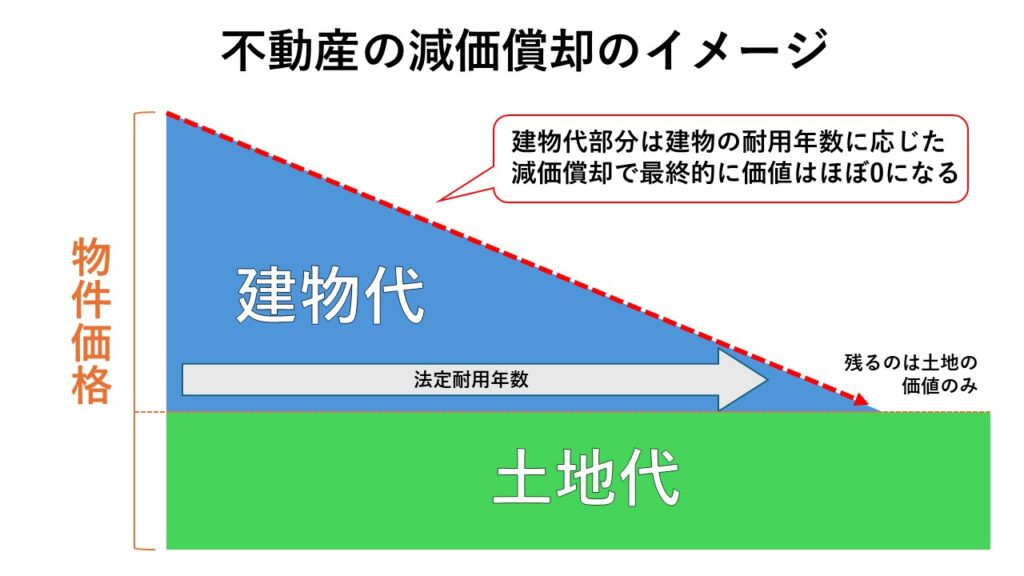

不動産投資の原価償却は節税をしながら資産形成を行うのに、最も効果的な方法です。

まず、所有権の発生する全ての不動産は「土地代」と「建物代」に分ける事ができます。

そして、この建物部分の次のような費用が必要経費として計上可能です。

- 減価償却費

- 借入利息

- 管理費

- 修繕費

- 固定資産税

これにより、不動産所得を税務申告上赤字化させることで、給与所得と損益通算が可能になります。

※補足:

タワマンなども所有権があれば土地代分は存在します。詳しくは『土地の所有権と借地権とは?不動産の基礎知識を解説!』の記事で解説をしていますのでこちらをご覧ください。

この税務申告上の赤字というのは、すべてが実際に支出している金額ではないという所がポイントなのです。

どういうことなのか購入時の例を見てみましょう。

首都圏新築ワンルームマンションの場合の例※①

不動産取得初年度

| 【1か月の家賃:95,500円】年間家賃収入 | +1,146,000円 | |

| 諸経費 | 減価償却費(躯体部分) | 275,343円 |

| 減価償却費(設備部分) | 343,336円 | |

| 減価償却費合計 | -618,679円 | |

| 借入金利子(建物代概算) | -545,950円 | |

| 租税公課 | 初年度:0円 (2年目:-220,000円) | |

| 損害保険料 | -8,000円 | |

| 管理費・修繕積立金(一定要件あり) | -144,024円 | |

| 登記費用等 | -1,200,000円 | |

| 雑費(仮) | -100,000円 | |

| 経費合計 | -2,616,653円 | |

| 申告書の不動産所得 | -1,470,653円 | |

※①過去のお客様の事例です。全ての物件で節税効果を保障するものではありません。

上記の表は実際に首都圏の投資用不動産を購入された方の初年度の申告になります。

税務申告書上だと約147万円の赤字が作れており、そのうちの減価償却費の約61万円は実際にあった支出ではありません。

しかし、経費として認められる真っ当な赤字なのです。

この実際の支出ではない減価償却を上手く活用して、税務申告上の赤字をつくっていく事が不動産における節税の基本になります。

さらに不動産は資産になります。

首都圏エリアの不動産であれば資産価値の維持がしやすく、運用におけるリスクも最低限で済むため富裕層を中心に非常に人気があります。首都圏エリアの不動産の資産価値については『なぜ都内の不動産が高騰しているのか?東京都23区における5年間の坪単価推移をまとめてみた』の記事で紹介をしていますのでこちらをご覧ください。

つまり、資産を形成しているのに税務申告上の赤字をつくることができる不動産は節税に最も適していると言えるでしょう。

しかし、全ての物件が節税と資産形成を同時に出来る訳ではありません。

特に減価償却のみを目的としてしまうとリスクが跳ね上がります。

減価償却は建物代の割合が多ければその分多く出せますが、最終的な資産価値としては土地代部分のみとなります。

よく言われる首都圏エリア外の地方のアパート経営などは、土地代が安い分最終的な資産価値がほぼなくなってしまう可能性が高いです。そして、人口減少に伴う運用期間中の空室リスクも高く、家賃も下落傾向にあるため減価償却のみで物件を選ぶのはやめておいた方が良いでしょう。

不動産は最終的な出口戦略までを購入前に計画して、「資産性」「入居率」「流動性」の3つのバランスがとりやすい物件を選んで取り組む事が重要だと言えます。

iDeCo

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、老後資金を積み立てながら所得控除を受けられる制度です。

毎年の掛金全額が所得控除の対象となるため、特に年収が高い方ほど節税効果は大きくなります。

iDeCoにおける控除額は以下の通りになります。

| iDeCo 拠出金額一覧 | |||

| 職業 | 上限金額 | ||

| 月 | 年間 | ||

| 自営業者 | 6万8,000円 | 81万6,000円 | |

| 公務員 | 2万円 | 24万円 | |

| 会社員 | 企業年金がない | 2万3,000円 | 27万6,000円 |

| 企業型DCのみ | 2万円 | 24万円 | |

| 企業型DCとDBに加入 | 1万2,000円 | 14万6,000円 | |

| DBに加入 | |||

| パート・アルバイト | 2万3,000円 | 27万6,000円 | |

年収1,000万円の方が年間27.6万円(上限額)を拠出した場合、所得税33%+住民税10%で計算すると、約12万円前後の節税になります。

これが毎年続けば、10年で約120万円以上の節税効果が期待できます。

つまりiDeCoは所得控除+老後資金形成ができる手段であると言えます。

しかし、iDeCoは原則60歳まで途中解約ができないのと投資商品のため元本割れのリスクもあるので取り組みには注意が必要です。

NISA

NISA(少額投資非課税制度)は、株式や投資信託の運用益に対して非課税となる制度です。2024年からは「新NISA」が導入され、年間360万円、最大1,800万円までの非課税投資枠が用意されています。

特に新NISAは非課税保有限度額の一部を翌年に繰り越せる仕組みがあり、計画的な資産形成が可能です。

たとえば毎月5万円を積立枠で投資すれば、年間60万円。これが非課税で運用できるため、将来的なリターンの差は大きくなります。

しかし、これもiDeCoと同様に投資商品の為、元本補割れをするリスクがあります。

年収1,000万円の節税に関するよくある質問

ここでは、年収1,000万円前後の方が節税を検討する際に、特によく寄せられる質問とその回答を紹介します。

節税に関して正しい知識を持ちリスクを避けながら節税に取り組むことが重要です。

Q:会社の制度は使った方がいいですか?

A:はい。

会社が用意している節税制度(企業型確定拠出年金、持株会、財形貯蓄制度、通勤手当の非課税範囲など)は、手間なく節税効果を得られる重要な手段です。

会社によって制度の有無や内容が異なるため、総務・人事部門に確認してもし何かあるのであればフル活用しましょう。

Q:ふるさと納税は使った方がいいですか?

A:積極的に活用すべきです。

自己負担2,000円で高級食品や宿泊券などがもらえるうえ、所得税・住民税が控除されます。

所得により上限は変わりますのでご自身の上限を調べてから取り組むのがいいでしょう。

Q:法人化が推奨されがちですが実際どうですか?

A:サラリーマンで年収1000万円クラスの方であれば法人化は必要ありません。

副業収入や事業所得がある方は、法人化することで経費計上や所得分散、社会保険の適用など多くの節税手段が広がります。

しかし、法人は設立・運営にコストがかかり、毎年の決算書の作成と法人税の納付、社会保険料など別途費用が発生しますので、収益が一定規模以上であることが前提となりますのでサラリーマンで給与収入のみで年収1,000万円の方が法人化した場合はデメリットの方が大きいと言えるでしょう。

Q:家族に給与を払う手法が推奨されていますが実際どうですか?

A:実践可能ですが要件に注意が必要です。

青色申告をしている個人事業主や法人では、実際に家族が業務に従事している場合に限り、適正な金額で給与を支払うことで所得分散が可能です。

ただし、実態のない名義給与は税務調査で否認される可能性が高いため、職務内容・勤務実態・振込記録などを明確にして記録しておく必要があります。

Q:不動産はなんでも経費に出していいですか?

A:いいえ。

投資用の不動産に関連の支出に限定されます。

例えば不動産投資用の建物管理費・ローン利息・減価償却費などは経費に計上できますが、自宅に関する支出やプライベート旅行での視察名目の費用などは否認されるケースがあります。

経費として落とせるかどうかは「投資用の不動産との関連性」が重要になります。

Q:実際どのくらい節税できますか?

A:正直言えば本人の所得額やケースによって変わりますが、不動産投資やiDeCo・ふるさと納税等の併用で年間100万~200万円の節税も可能です。

たとえば、不動産投資で減価償却を用いて60万円、iDeCoで12万円、ふるさと納税で15万円分の控除を得ると、それだけで税負担は大きく軽減されます。

組み合わせ次第でさらに効果を高めることが可能です。

不動産投資で節税を成功させるための4つのポイント

節税と資産形成を両立できる不動産を選択すること

不動産投資はあくまでも資産形成の手段であるという事を忘れない事が重要です。

つまり資産価値がある物件を選択しないと先財規でリスクが高くなります。

地方の木造アパートなどは減価償却分が高いですが、節税(減価償却)だけを目的に不動産を購入する事は大変危険です。

最終的な資産価値を加味して物件を選択するようにしましょう。

物件選び

不動産投資は物件選びが全てと言われるほど物件の選択は重要です。

では、どのような物件を選べばいいのか代表的な4つの物件で各項目で比較してみましょう。

節税効果物件別一覧 (➡スクロールあり)

| 比較項目 | 首都圏新築区分マンション | 中古区分マンション(築20年) | 築古アパート(一棟・築20年以上) | 一般的な新築区分マンション |

| 節税効果 | ★☆☆(小) | ★★☆(中) | ★★★(大) | ★☆☆(小) |

| 節税期間 | 長期(47年償却) | 中期(実質約22年) | 短期(4〜8年) | 長期(47年償却) |

| 資産価値 | ◎(立地良好で超安定) | ◯(立地次第で安定) | △(建物価値ほぼゼロ、土地頼み) | △(下落しやすい) |

| 安定性(空室リスク等) | ◎(極めて低い) | ◯(平均的、地域依存) | △(高リスク) | ◯(比較的低い) |

| 管理のしやすさ | ◎(管理会社に委託) | ◎(管理会社に委託) | △(修繕・対応多) | ◎(管理会社に委託) |

| 自己資金 | 少(なし〜100万円) | 中(200万円〜600万円) | 多(1,000万円以上) | 少(数十万〜100万円) |

| 将来性(売却・収益) | ◎(出口戦略の選択肢複数) | ◯(立地で再評価可能) | △(再販困難、土地勝負) | △(価値が下がりやすい) |

| 総合評価 | ★★★(安定・実用バランス) | ★★☆(節税志向向き) | ★★☆(高節税狙いの高所得者向け) | ★☆☆(初心者の導入向け) |

各物件の特徴を説明します。

首都圏新築マンション

年収1,000万円クラスの方が資産形成+節税をする物件として極めて優秀と言えます。

先の章でも紹介した通り1,000万円クラスの方の節税額には限度があります。

つまり、優先すべきは節税効果よりも安定性と言えるでしょう。

首都圏新築区分マンションはエリアの人口増加により賃貸需要過多の状況もあり安定しています。さらに東京23区内では単身者向けマンションの建築規制もあり先々でも高い入居率が見込めると言えるでしょう。

金融機関も首都圏の物件であれば満額融資やオーバーローン(物件価格+諸費用)の評価を出しやすく購入時に自己資金なしでも取り組む事が可能です。

手元のお金を使わずに安定して長期間、資産形成と節税が取り組める首都圏新築区分マンションは年収1,000万円クラスの方に最も向いている物件と言えます。

中古区分マンション(築20年)

築20年程度のRC造マンションであれば、建物の法定耐用年数(47年)に対して残存償却期間が20年以上残っているケースが多く十分な減価償却費を計上できます。

場所も23区内であれば安定した賃貸需要が見込めます。しかし、中古区分マンションは現在値上がり傾向にあり金融機関が物件の販売価格にたいて満額融資をしづらい状況になっており物件価格の1割~3割の頭金を用意する必要があります。

減価償却に影響はありませんが、頭金の支出分は経費として計上が出来ませんので手元の資金は減る形になりますので注意が必要です。

築古アパート(一棟・築20年以上)

築20年以上の木造アパートは、「減価償却による絶大な節税ができる」という魅力から高所得者の間で注目されることがあります。

実際、法定耐用年数を超えた物件でも最短4年〜最長8年程度で一括償却ができるため、所得を大きく圧縮することが可能です。

しかし、この手法は必ずしも万人向きではありません。特に、年収1,000万円クラスの方にとっては、メリットよりもデメリットの方が目立つ投資手法になりやすいのが現実です。

築古アパートは、土地付きで一棟購入となるため、物件価格が数千万円〜1億円を超えるケースも少なくありません。金融機関の評価が低く、フルローンが通らない可能性が高いため、1,000万円以上の頭金を求められることも珍しくないのが現実です。

更に、1棟物件は管理組合なども存在しない為修繕の全てが自己資金となります。地方など場所によっては空室リスクも高く運用に莫大なコストがかかる事も珍しくありません。

それらコストは経費で出せますが、実際の支出を考えれば年収1,000万円クラスの方にとってここまでの節税は必要ありません。

一般的な新築区分マンション

年収1,000万円クラスの方にとって、「手間がかからず、ローンも組みやすいから」といった理由で選ばれやすいのが新築区分マンションです。

確かに、初めての投資としては「参入のしやすさ」「物件の清潔感」「サブリース契約の安心感」などから一定の人気があります。

しかし、首都圏の好立ではない、一般的な新築区分マンション(例:郊外駅徒歩15分・地方中核都市)には、年収1,000万円クラスの方にとって注意すべき落とし穴がいくつも存在します。

地方の新築物件は「新築プレミアム」と呼ばれる販売価格の上乗せがあるため、購入直後に市場価格が2〜3割下落するのが一般的です。加えて、郊外や地方エリアでは入居者需要が将来的に不安定になることが予想され空室リスクも無視できません。

一般的な新築区分マンションは表面的な手軽さとは裏腹に、資産価値の低下、節税効果の薄さ、空室リスク、売却の困難さといった複数のデメリットを内包しており、年収1,000万円クラスの方にとっては資産性や将来の出口まで見据えた物件選びが求められるため、このタイプの物件は慎重に検討すべき対象といえるでしょう

無理のない範囲で購入すること

不動産投資を成功させる最大のポイントは無理をしない事です。

これはあなたが日々生活をしてく生活費を圧迫してまで不動産投資を行ってはいけないという事なのです。

例えば毎月の生活費の余剰資金(預貯金)の金額が3万円/月だとして、この金額の範囲内で行うのであれば問題はありません。より貯蓄効率のいいものに乗り換えるだけですので生活が何か変わるわけではありませんから。

しかし、この余剰資金(預貯金)の金額を超えるようならば、やめておいた方がいいでしょう。

不動産投資は長期の運用になります。

食費や交際費などを削って長期間無理をし続けると必ずどこかで歪が生じるものです。

余剰資金が足りていないけど、どうしても不動産投資をしたいと考えるのであれば生活費の見直しを検討しましょう。

専門家に相談すること

不動産投資は、金融商品と異なり「買って終わり」ではなく「運用して持ち続ける資産」です。

そのため、必ず以下のような専門家に相談して進めるべきです。

- 税理士(不動産に強い人)

→減価償却や損益通算、青色申告などの節税策を適切に設計 - 不動産投資に特化したコンサルタント

→物件紹介だけでなく融資戦略や管理体制も提案してくれる - 融資に強い不動産会社

→金融機関との提携や条件交渉を代行

不動産会社だけに丸投げせず、第三者の立場からアドバイスしてくれる専門家の存在がリスク軽減につながります。

不動産を通じた節税を検討されるならセットライフにご相談ください

私たちセットライフエージェンシーでは、年収1,000万円クラスのお客様を多く担当させて頂いており、節税に関してもリスクを少なく取り組む方法をご提案しています。

お客様にとって「万が一にも備えられる資産形成」を全力でサポートしています。

ここまでご紹介してきた通り、不動産を使って節税・資産形成を成功させるには、単なる「節税テクニック」ではなく、『物件エリア・安定性・資産性』などを分析した上でバランスよく設計する必要があります。これらをすべて自力で完璧に判断するのは現実的に不可能です。

セットライフエージェンシーでは専任担当者よるサポート体制があり、担当実績1,000件を超える専門チームによる『不動産保険運用®』のご提案を致します。

物件選定から出口戦略までフルサポート

- 節税目的だけの不動産ではなく、そもそもの資産としての価値を維持しやすい首都圏エリアに限定された物件を選定しています。

- 購入して終わりではなく、35年後の売却出口まで見据えた中長期の戦略を設計し、ライフプランや税負担の変化に応じて最適なタイミングでの出口戦略をご提案します。

- 入居率や管理の不安もすべてお任せください。管理会社との連携・空室対策・修繕計画まで、収益の安定化に必要な実務面のサポートをトータルでご提供しています。

未公開の優良物件情報を独自ルートで提供

- ネットやポータルに出る前の「水面下情報」や、金融機関提携物件など、限られたルートでしか流通しないハイグレード物件を優先的にご紹介します。

- 入居率・修繕負担・再販性まで考慮した、投資としての安定性を重視した案件のみを厳選。無理なく続けられる運用を実現します。

個別無料相談&節税シミュレーション実施中

- 年収・所得区分・控除状況などを元に、あなたにとって本当に意味のある節税策をご提案します。不動産に限らず、小規模共済や保険との比較も踏まえた提案が可能です。

- 単年の節税額だけでなく、50年先までの収益・返済・税負担・相続まで含めたキャッシュフロー表を作成し、将来の経済的安心を見える化します。

- 「まだ検討段階…」という方でも安心。まずは非公開物件の資料請求だけでも可能です。お客様からのご希望がなければこちらからの営業連絡も一切いたしません。

こんな方におすすめです

- 所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。

まとめ

- 年収1,000万円の方の節税額には限度がある

- 節税のポイントは控除と資産形成

- 資産形成には節税になるものとならないものがある

- 取り組むならば無理をしない

- 不動産での節税ならセットライフへご相談ください