年収1,500万円に到達し節税を検討し始めたあなたは、いったい何から始めるべきなのでしょうか。

高所得者と言われるフェーズにいるあなたに、一番におすすめしたいのは「不動産」です。

なぜなら、節税だけでなく資産形成のも含めて、最も効率的な方法だからです。

あるシミュレーションにおいては、不動産を活用する前後での年間の税負担額の差額は124万円となりました。

これほどの効果が得られるのは、減価償却と経費の損益通算が認められている不動産に限られます。

本記事では、年収1,500万円のあなたが税金対策に力を入れるべき理由、不動産の活用を最もおすすめする理由、そしてその他に実践すべき節税手法を紹介します。

ぜひ本記事を参考に、節税と資産形成の両立を目指してください。

年収1,500万円のあなたが税金対策に力を入れるべき理由

年収1,500万円なら所得税・住民税・社会保険料で約500万円も引かれる

年収1,500万円のサラリーマンの場合、以下のコストが発生します。

| 税金・負担 | 目安 |

|---|---|

| 所得税 | 約230万円 |

| 住民税 | 約100万円 |

| 社会保険料(健康保険・厚生年金など)※① | 約160万円 |

| 合計 | 約490万円※② |

※①社会保険料は協会けんぽ・厚生年金で標準報酬月額61万円想定。※②扶養無しの場合。

つまり、何も対策をしなかった場合収入の3分の1以上が毎年『税金と社会保険料』で消えているということになります。

この先、所得が1,800万円を超えると所得税率が33% → 40%に上がる

年収1,500万円の方の多くは管理職・専門職であり、年収1,800〜2,000万円へ近づくケースが多いです。

しかし、所得税率は下記のとおり急上昇します。

税金早見表

| 個人の所得税・住民税率一覧 | |||

| 課税される所得金額 | 所得税率 | 住民税 | 控除額 |

| 1,000円から 1,949,000円まで | 5% | 10% | 0円 |

| 1,950,000円から 3,299,000円まで | 10% | 97,500円 | |

| 3,300,000円から 6,949,000円まで | 20% | 427,500円 | |

| 6,950,000円から 8,999,000円まで | 23% | 636,000円 | |

| 9,000,000円から 17,999,000円まで | 33% | 1,536,000円 | |

| 18,000,000円から 39,999,000円まで | 40% | 2,796,000円 | |

| 400,000,000円以上 | 45% | 4,796,000円 | |

つまり、

課税所得1,800万円を超えた瞬間に、追加で稼いだ所得の40%が税金で持っていかれることになります。

いわゆ「壁」が存在するため、1,500万円段階で節税対策を固めることは、将来の手残りを大きく左右します。

将来を見据えて今の段階で節税対策に力を入れるべき

年収1,500万円は、

「節税策を本格的に取り入れるとインパクトが大きいゾーン」です。

この段階で何も対策をしないまま年収が伸びていくと、増えた分の多くを税金と社会保険料で失い続けることになります。

なぜ年収1,500万円が「分岐点」なのか。

理由は大きく4つあります。

理由1:節税の選択肢が一気に広がる年収帯である

年収が1,000万円前後までは、

節税手段は主に以下に限られます。

- ふるさと納税

- 生命保険料控除

- iDeCo

しかし年収1,500万円になると、

以下のような「事業性のある節税策」を現実的に選べるようになります。

- 不動産投資(減価償却)

- 法人化を視野に入れた資産設計

- 将来のキャッシュフローを意識した節税

つまり年収1,500万円は『節税+資産形成』を同時に狙える手法が解禁される年収帯です。

これは、金融機関から見た「信用力」と「返済能力」が

一段階上がるラインでもあるためです。

社会保険料の負担が頭打ちに近づく

多くの方が見落としがちなのが、

社会保険料には上限(標準報酬月額の天井)があるという点です。

社会保険料「標準報酬月額の天井」一覧表

| 区分 | 適用保険 | 標準報酬月額の上限 | 保険料率(目安) | 本人負担率 | 本人負担額の上限(月額) | 年間上限(本人) |

|---|---|---|---|---|---|---|

| 年金 | 厚生年金 | 65万円 | 18.3% | 9.15% | 約 59,500円 | 約 71万円 |

| 医療 | 健康保険(協会けんぽ) | 127万円 | 約10.0% | 約5.0% | 約 63,500円 | 約 76万円 |

| 介護 | 介護保険(40〜64歳) | 127万円 | 約1.8% | 約0.9% | 約 11,400円 | 約 13.5万円 |

| 合計 | ― | ― | ― | 約13.4万円/月 | 約160.5万円/年 |

※出典元:厚生労働省

年収1,500万円クラスになると、これらの社会保険料などは上限に達し、「これ以上年収が上がっても、負担額はほぼ増えない」ゾーンに入ります。

つまり、増えた収入に対する税金の伸びだけが大きくなる構造になりますので、社会保険料が頭打ちになる前後のタイミングで『所得税・住民税をどう圧縮するか』が、将来の手残りを大きく左右するという事になります。

不動産投資のローン審査が最も通りやすい

年収1,500万円は、金融機関から見て以下の事から「最も扱いやすい優良属性」です。

- 勤務先が安定している

- 返済余力が十分

- 過度なレバレッジをかけなくても良い

そのため、低金利・フルローン・複数行の競合などの好条件での融資条件を引き出しやすくなります。

「節税を狙って不動産を始める」なら、年収1,500万円前後は最適なスタート地点であると言えます。

資産形成と節税を『同時進行』できる

年収1,500万円層の最大の強みは、「節税をしながら、将来の資産も積み上げられる」という点にあります。

不動産投資では、

- 減価償却で今の税金を減らし

- ローン返済で将来の資産を作り

- 完済後は家賃収入が残る

という三段構えが可能で単なる節税商品と違い、節税が終わったら何も残らないお金を払って終わりということがありません。

今の税金を減らしながら、10年後・20年後の収入源を作れる。これが、年収1,500万円で不動産投資が選ばれる最大の理由です。

給与所得者でも確実に節税効果を作れる代表例が不動産投資です。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

年収1,500万円の税金対策は不動産が最もおすすめ

年収1,500万円なら「節税×資産形成」を両立できる最も効率的な方法は、間違いなく不動産投資であると言えます。

手間と効果の2軸でメリットが大きいのが不動産

| 節税策 | 節税効果 | 手間 | 資産形成 |

|---|---|---|---|

| ふるさと納税 | 小 | 小 | なし |

| 医療費・扶養控除 | 小 | 中 | なし |

| NISA・iDeCo | 中 | 小 | 中 |

| 不動産投資 | 大 | 小 (管理会社が対応) |

大 |

上記の表の通り、他の節税策と比較すると一目瞭然です。

特に不動産投資は、減価償却による大きな控除と副業として確定申告できる、この2つが給与所得者と相性抜群です。

減価償却による大きな控除

減価償却とは、建物や設備などの資産が時間とともに劣化・価値減少していくことを会計上で表すための経費のことを指します。たとえば、1,000万円で購入した建物が20年使用可能とされている場合、1年間で50万円ずつ価値が減っていくと見なされ、それを毎年「経費」として計上できるのです。

上記の例で行くと毎年50万円所得を圧縮する事が可能になるという事です。

ここで重要なのは、実際にお金が出ていくわけではないという点です。

あくまで「税務申告上の経費」であり、実際の支出を伴わない経費という特性が節税において強力な効果を発揮します。

副業として確定申告できる

収益物件を所有した場合、毎年確定申告をする必要があります。

この確定申告の際に収益物件に関してかかった『経費』を計上する事が可能となります。

通常の給与所得のみの場合、給与所得控除が設定されているため経費はほぼ使えません。

一方、収益不動産を所有すると、あなたは「給与所得者」であると同時に、「不動産所得を持つ事業者」という立場になります。

その結果、確定申告で以下のような支出を経費として計上できます。

経費例

- 管理費・修繕積立金

- 管理委託費

- 修繕費

- 固定資産税・都市計画税

- 不動産取得税

- 火災保険・地震保険料

- 司法書士・税理士報酬

- 不動産関連の書籍・セミナー代

- 現地調査や打ち合わせの交通費・飲食代・宿泊費など

これらはすべて、収益物件を「運営するために必要な支出」として認められています。

これらの経費を損益通算する事で、所得を圧縮しながら資産形成をすることが出来るのが不動産投資の特徴です。

年収1,500万円で不動産を購入した事例

- 年齢:40代

- 職業:サラリーマン

- 年収:1,500万円

- 家族構成:独身

- 購入物件:首都圏新築区分マンション2戸

この場合ですと、不動産購入前の税金は以下のようになります。

【不動産購入前】(概算)

| 区分 | 金額(万円) | 備考 |

|---|---|---|

| 年収(給与収入) | 1,500万円 | 額面収入 |

| 給与所得控除 | -195万円 | 所得税法に基づく自動控除 |

| 所得金額 | 1,305万円 | 給与所得 |

| 基礎控除 | -58万円 | 所得控除の1つ(誰でも使える) |

| 社会保険料控除(概算) | -120万円 | 健康保険・厚生年金等の本人負担分(概算) |

| 課税所得 | 1,127万円 | 所得控除後の課税対象金額 |

| 所得税(33%) | 約223万円 | 所得税+復興特別所得税(2.1%) |

| 住民税(10%) | 約113万円 | 1,127万円 × 10%(地域により若干の差あり) |

| 年間税負担額 合計 | 約336万円 | 所得税+住民税 |

何も対策をしなかった場合、年間の税負担額は約336万円となります。

では、これが不動産を購入した後はどのようになるのかを見てみましょう。

【不動産購入後】(概算)

| 区分 | 金額 | 備考 |

|---|---|---|

| 年収(給与収入) | 1,500万円 | 額面収入 |

| 給与所得控除 | -195万円 | 所得税法に基づく自動控除 |

| 所得金額 | 1,305万円 | 給与所得 |

| 基礎控除 | -58万円 | 所得控除の1つ(誰でも使える) |

| 社会保険料控除(概算) | -120万円 | 健康保険・厚生年金等の本人負担分(概算) |

| 不動産の損益通算(概算) | -300万円 | 減価償却+経費での税務申告上の赤字 |

| 課税所得 | 827万円 | 所得控除後の課税対象金額 |

| 所得税(23%) | 約129.3万円 | 所得税+復興特別所得税(2.1%) |

| 住民税(10%) | 約82.7万円 | 827万円 × 10%(地域により若干の差あり) |

| 年間税負担額 合計 | 約212万円 | 所得税+住民税 |

年間の税負担額は約212万円となり、対策前後での差額は124万円となりました。

これだけの節税効果が認められるのは減価償却と経費の損益通算が認められている不動産に限られます。

年収1,500万円のあなたが購入すべき不動産の例

ここまでの内容で不動産が税金対策として有効なのはお分かり頂けたかと思いますが、「どの物件を選べばいいのか?」と疑問に感じているのではないでしょうか。

当然、どの物件でもいいという訳ではありません。

場所はどこにすればいいのか?

マンションなのか?アパートなのか?

新築なのか?築古なのか?

など、条件は様々です。

今回は場所(エリア)・物件ジャンル・築年数の3つの要素でどの物件を選択すべきなのかを解説していきます。

場所(エリア)

不動産は場所選びが8割と言われるほど、物件のエリアは重要事項になります。

そもそも不動産の本質は資産形成であり、エリアによって入居率や資産性が変わるからです。

つまりエリアは節税観点はほぼ無視してよく、資産形成の観点で選択すべきです。

では、どこがいいのか?

場所は首都圏エリアの物件を選択しましょう。

その理由は以下の3つです。

- 資産価値

- 入居率

- 安定性

資産価値について

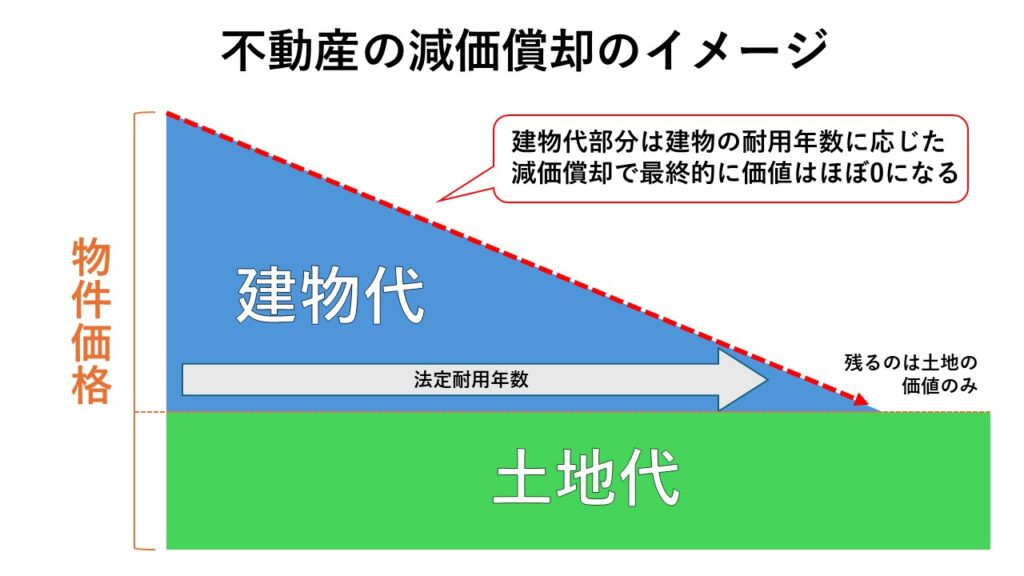

マンション・アパート・戸建て・タワマンと物件種類に限らずに、所有権の存在する全ての不動産は土地代と建物代に分ける事ができます。

例えば、5,000万円の不動産であれば建物代が3,000万円、土地代が2,000万円といった具合に分かれています。

そして建物代部分は減価償却により耐用年数に応じて価値として毎年目減りしていきますが、土地代は土地そのものの価値が下がらない限り下がりません。

つまり不動産の最終的な価値とは土地代なのです。

そして、日本国内で最も土地代(資産価値)が高いのが東京都になります。

日本の都道府県の公示地価平均のTOP5を見てみましょう。

| 順位 | エリア | 基準地価平均 |

| 1位 | 東京都 | 130万1,762円/㎡ |

| 2位 | 大阪府 | 43万9,556円/㎡ |

| 3位 | 神奈川県 | 34万5,138円/㎡ |

| 4位 | 京都府 | 31万6,989円/㎡ |

| 5位 | 愛知県 | 24万0567円/㎡ |

※出典元:土地代データより(2025年12月末時点)

1位の東京都が土地の価値が圧倒的です。

資産価値の維持のためにも首都圏エリアの物件を選択するようにしましょう。

入居率について

不動産投資におけるスキームは安定した家賃収入があることが大前提となっています。

つまり、どれだけ安定した入居率が維持できるのかという事が重要なポイントとなります。

高い入居率を維持できる場所、それは人口が多い場所になります。

日本国内において、最も人口が多い場所が東京都になります。

東京都の発表している人口統計によると2025年11月末時点での人口は約1,428万人となっており今後も増加が見込めている唯一の場所となっています。

日本全体が人口減少をしている中で、地方での賃貸経営はリスクが大きいと言えます。

更に東京23区内は単身者向けマンションの建築規制により自由にマンションを建てる事が非常に困難になっており圧倒的な賃貸需要過多の状態になっています。

この人口増加と建築規制の2点により首都圏エリアは高いに入居率が維持しやすい環境であると言えます。

安定性について

資産価値の維持のしやすさ・高い入居率のこの2つの要因により首都圏エリアは長期的な安定性を維持しやすい場所となっています。

税金対策で不動産は有効ですが、不動産の本質はあくまでも資産形成です。

不動産での資産形成には時間がかかりますので長期で安定している事が必須条件となります。

『長期で運用する不動産をいかにリスクを減らして安定させていくのか』

これが不動産を所有する上で重要な考え方になります。

中には「短期で売却するつもりだから地方の物件でリスクは高くていい」と考える人もいるかもしれませんが、リスクの高い物件は売却時にも困難になります。

長期的に安定している物件がトータルでのリスクヘッジに繋がるのです。

物件ジャンル

不動産は様々な物件の種類があります。

今回は代表的な新築マンション・中古マンション・一棟アパートの3つの種類でどれが最適なのかを比較してみましょう。

節税効果別物件ジャンル比較表(➡スクロールあり)

| 比較項目 | 首都圏新築区分マンション | 中古区分マンション(築20年) | 築古アパート(一棟・築20年以上) |

| 節税効果 | ★☆☆(小) | ★★☆(中) | ★★★(大) |

| 節税期間 | 長期(47年償却) | 中期(実質約22年) | 短期(4〜8年) |

| 資産価値 | ◎(立地良好で超安定) | ◯(立地次第で安定) | △(建物価値ほぼゼロ、土地頼み) |

| 安定性(空室リスク等) | ◎(極めて低い) | ◯(平均的、地域依存) | △(高リスク) |

| 管理のしやすさ | ◎(管理会社に委託) | ◎(管理会社に委託) | △(修繕・対応多) |

| 自己資金 | 少(なし〜100万円) | 中(200万円〜600万円) | 多(1,000万円以上) |

| 将来性(売却・収益) | ◎(出口戦略の選択肢複数) | ◯(立地で再評価可能) | △(再販困難、土地勝負) |

| 総合評価 | ★★★(安定・実用バランス) | ★★☆(節税志向向き) | ★☆☆(高節税狙いの超高所得者向け) |

首都圏新築区分マンション

3つの中では最もおすすめな物件ジャンルです。

節税効果としては3つの中で最小ですが、資産価値が安定しており運用期間中のリスクが最も低いものになります。

長期での運用に適しており、金融機関の評価も出やすいため自己資金などもなく始められる可能性も高い物件ジャンルです。

ただし、先の章でも伝えた通り建築規制などの影響もあり希少性が高く、23区エリアの新築ともなれば稀で、2025年11月時点では平均価格 1 億 2,420万円と言われるほど高値になっています。

中古区分マンション(築20年)

節税効果としては中程度。

資産価値は立地に依存するところが高く、場所次第ではキャピタルゲインも期待できます。

しかし、購入以前の室内状況が入居者がいる場合は確認が難しく、引き渡し後に予期せぬ修繕費などが発生してしまう可能性があります。

築古アパート(一棟・築20年以上)

節税効果は最も高いが運用リスクも最も高い物件ジャンル。

耐用年数を超えている為、減価償却を短期で償却する事ができますが、管理組合なども存在しない為修繕費なども全額自己負担になります。

また、金融機関からの評価も出ずらいため購入時の頭金で1,000万円以上の自己資金が必要になるケースが多いです。

空室リスクや売却時の手離れの悪さなどもあり、減価償却が終わった後の出口戦略を入念に練っておく必要があります。

築年数

これは新築か築浅(3年以内)で選ぶようにしましょう。

その理由は室内の管理状況が把握しやすいためです。

新築であれば全く問題ありませんが、中古で購入する場合は入居者がいる場合、室内の状況が確認できないため購入後に予期せず修繕費が発生してしまう可能性があります。

築3年以内であれば入居者の入れ替わりも有って1回ですし、設備なども壊れて修繕費が発生する可能性が低いので出来る限り築浅の物件を選ぶことをおススメします。

運用リスク・自己資金・資産価値の観点からも、最もおすすめな物件ジャンルは首都圏新築区分マンションになります。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

年収1,500万円のあなたがその他に検討すべき税金対策2選

各種控除を活用する

基本かつ重要な節税手段は「所得控除の活用」です。

控除とは、簡単にいえば「課税対象になる金額を減らすしくみ」であり、結果として所得税や住民税が軽減されます。

では、どのような控除があるのかを見てましょう。

控除項目一覧※① (➡スクロールあり)

| 項目 | 概要 | 控除額または計算方法 |

| 基礎控除 | すべての納税者が対象。 所得に応じて控除額が変動。 |

所得2,350 万円以下:58 万円※② 所得2,350超 ~ 2,400以下:48万円 所得2,400万円超 ~ 2,450万円以下:32万円 所得2,450万円超 ~ 2,500万円以下:16万円 所得2,500万円超:0円 |

| 配偶者控除 | 配偶者の所得が一定以下の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円 (納税者の所得が900万円以下の場合) |

| 配偶者特別控除 | 配偶者の所得が一定範囲内の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円 (配偶者の所得が85万円以下、納税者の所得が900万円以下の場合) |

| 扶養控除 | 扶養親族がいる場合に適用。 扶養親族の年齢等により控除額が変動。 |

一般扶養親族:38万円 特定扶養親族(19歳以上23歳未満):63万円 老人扶養親族:48万円 |

| 障害者控除 | 納税者または扶養親族が障害者の場合に適用。 | 一般障害者:27万円 特別障害者:40万円 同居特別障害者:75万円 |

| 寡婦控除 | 一定の要件を満たす寡婦に適用。 | 27万円 |

| ひとり親控除 | 一定の要件を満たすひとり親に適用。 | 35万円 |

| 勤労学生控除 | 勤労学生で一定の要件を満たす場合に適用。 | 27万円 |

| 社会保険料控除 | 納税者が支払った社会保険料が対象。 | 支払った全額 |

| 小規模企業共済等掛金控除 | 小規模企業共済や確定拠出年金の掛金が対象。 | 支払った全額 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料が対象。 | 各種最大4万円(合計最大12万円) |

| 地震保険料控除 | 地震保険料が対象。 | 最大5万円 |

| 医療費控除 | 一定額を超える医療費を支払った場合に適用。 | 支払った医療費-保険金等-10万円(または所得の5%) 上限200万円 |

| セルフメディケーション税制 | 特定の医薬品購入費用が対象。 | 支払額-1万2,000円(上限8万8,000円) |

| 寄附金控除 (ふるさと納税) | 一定の寄附金が対象。 | 寄附金-2,000円(所得額による上限あり) |

| 雑損控除 | 災害や盗難等による損失が対象。 | 損失額-総所得金額等の10% または 損失額のうち災害関連支出-5万円のいずれか多い額 |

| 住宅借入金等特別控除 (住宅ローン控除) |

一定の要件を満たす住宅ローンが対象。 | 年末ローン残高の1%(控除期間や上限額あり) |

※①各控除の項目について詳しくは国税庁の公式サイトや税務署にてご確認ください。※②令和7年度税制改正あり

しかし、控除にも限度額がありますのでご自身の所得に合わせた限度額の範囲内で取り組みをするのがいいでしょう。

限度額を超えた分は全て対象外となりますので注意が必要です。

iDeCo・NISAの非課税枠を活用する

給与所得者が自力で・今日から・確実にできる節税策として、

外せないのが iDeCo と NISA です。

不動産投資ほどのインパクトはありませんが、

「リスクが低く、制度として確立されており、否認リスクもない」

という意味で、最も堅実な節税手段と言えます。

iDeCo(所得控除)

iDeCo最大の特徴は、掛金の全額がそのまま「所得控除」になる点です。

年収1500万円の場合、所得税+住民税を合わせた実効税率は約43%前後になります。

仮に、

- 掛金:月2.3万円(年27.6万円)

- 職業:会社員(企業型DCなし想定)

とすると、27.6万円 × 約43% ≒ 約12万円となり毎年約10万円~15万円の節税効果を得る事ができます。

NISA(運用益が非課税)

NISAは、今の税金を減らす制度ではありません。

本来なら将来かかるはずの税金をまるごと「なかったこと」にできるといのが特徴です。

通常、株式投資などで利益が出ると売却益や配当金に対して約20%の税金がかかりますが、NISA口座内であれば非課税にすることが出来ます。

それぞれの役割

| 制度 | 主な役割 |

|---|---|

| 不動産投資 | 今の税金を大きく減らす+資産形成 |

| iDeCo | 確実に所得控除を積み上げる |

| NISA | 将来の運用益を非課税にする |

上記の表の通り、不動産投資とiDeCo・NISAはそれぞれ役割が異なります。

それぞれを同時並行でバランスよく取り組む事が重要だと言えます。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

不動産投資での節税対策ならセットライフエージェンシーへご相談ください

私たちセットライフエージェンシーでは、年収1,500万円クラスのお客様を多く担当させて頂いており、節税に関してもリスクを少なく取り組む方法をご提案しています。

お客様にとって「万が一にも備えられる資産形成」を全力でサポートしています。

ここまでご紹介してきた通り、不動産を使って節税・資産形成を成功させるには、単なる「節税テクニック」ではなく、『物件エリア・安定性・資産性』などを分析した上でバランスよく設計する必要があります。これらをすべて自力で完璧に判断するのは現実的に不可能です。

セットライフエージェンシーでは専任担当者よるサポート体制があり、担当実績1,000件を超える専門チームによる『不動産保険運用®』のご提案を致します。

物件選定から出口戦略までフルサポート

- 節税目的だけの不動産ではなく、そもそもの資産としての価値を維持しやすい首都圏エリアに限定された物件を選定しています。

- 購入して終わりではなく、35年後の売却出口まで見据えた中長期の戦略を設計し、ライフプランや税負担の変化に応じて最適なタイミングでの出口戦略をご提案します。

- 入居率や管理の不安もすべてお任せください。管理会社との連携・空室対策・修繕計画まで、収益の安定化に必要な実務面のサポートをトータルでご提供しています。

未公開の優良物件情報を独自ルートで提供

- ネットやポータルに出る前の「水面下情報」や、金融機関提携物件など、限られたルートでしか流通しないハイグレード物件を優先的にご紹介します。

- 入居率・修繕負担・再販性まで考慮した、投資としての安定性を重視した案件のみを厳選。無理なく続けられる運用を実現します。

個別無料相談&節税シミュレーション実施中

- 年収・所得区分・控除状況などを元に、あなたにとって本当に意味のある節税策をご提案します。不動産に限らず、小規模共済や保険との比較も踏まえた提案が可能です。

- 単年の節税額だけでなく、50年先までの収益・返済・税負担・相続まで含めたキャッシュフロー表を作成し、将来の経済的安心を見える化します。

- 「まだ検討段階…」という方でも安心。まずは非公開物件の資料請求だけでも可能です。お客様からのご希望がなければこちらからの営業連絡も一切いたしません。

こんな方におすすめです

- 所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。

まとめ

- 年収1,500万円クラスの方は税金対策に力を入れるべき

- 税金対策では不動産投資が最もおすすめ

- iDeCo・NISAも検討すべき

- どれか一つではなく全てを同時並行で取り組む

- 年収2,000万円クラスの方の節税ならセットライフにご相談ください