年収800万円のサラリーマンが税金対策を検討すべき理由

年収800万円。

これは日本全体で見ればすでに十分「高所得者側」に入り始めたラインです。

一方でこの層は、

- 「まだ本格的な節税は早いのでは?」

- 「年収1,000万円を超えてから考えればいい」

と、対策を後回しにしがちなのも事実です。

しかし実際には、年収800万円というタイミングこそが将来の税負担を左右する分岐点になります。

多くの方は今後、所得がさらに伸びていく可能性を持っています。

だからこそ、今のうちから税金対策を理解し、準備しておくことが重要なのです。

累進課税によって今後、所得税が上がっていく可能性があるから

日本の所得税は累進課税制度です。

つまり、年収が上がれば上がるほど、税率そのものが高くなっていく仕組みです。

税金早見表

| 個人の所得税・住民税率一覧 | |||

| 課税される所得金額 | 所得税率 | 住民税 | 控除額 |

| 195万円以下 | 5% | 10% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 | |

| 330万円を超え 695万円以下 | 20% | 427,500円 | |

| 695万円を超え 900万円以下 | 23% | 636,000円 | |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 | |

| 4,000万円超 | 45% | 4,796,000円 | |

年収800万円となると

- 所得税:23%

- 住民税:10%

のラインで、

今後のキャリアアップにより税率が33%に上がる一歩手前のラインにいる事を意味してます。

今はまだ「そこまで税金がキツい」と感じていなくても、

年収900万・1,000万と伸びた瞬間に、「こんなに手取りが増えないのか…」と感じる人が一気に増えます。

その未来を前提に、先回りして備えることが重要です。

所得税だけでなく、社会保険料も上がっていくから

見落とされがちですが、

年収アップとともに確実に増えるのが社会保険料です。

年収別(本人負担)社会保険料目安一覧

前提条件

- 雇用形態:会社員(サラリーマン)

- 加入保険:協会けんぽ(東京都)

- 年齢:40歳未満(介護保険料なし)

- 社会保険料は本人負担分のみ

- 賞与は考慮せず、年収=月給×12の概算

- 厚生年金保険料率:9.15%(本人負担)

- 健康保険料率:概算5%前後(本人負担・地域差あり)

※実際の保険料は「標準報酬月額」により決定されます

| 年収 | 健康保険料(年額) | 厚生年金保険料(年額) | 社会保険料合計(年額) |

| 800万円 | 約40万円 | 約71万円(上限) | 約111万円 |

| 850万円 | 約43万円 | 約71万円 | 約114万円 |

| 900万円 | 約45万円 | 約71万円 | 約116万円 |

| 950万円 | 約48万円 | 約71万円 | 約119万円 |

上記の表の様に年収が上がるのと同時に社会保険料の負担額も増えていきますので「額面は上がったのに、手元に残らない」状態になりやすくなります。

平均年収を超え始めた「今」だからこそ、事前に対策すべき

日本の平均年収と比べて、年収800万円はすでに高水準です。

そしてこの層の特徴は、

- 生活にはまだ余裕がある

- ただし「本気の節税」はまだ始めていない

という点です。

だからこそ、選択肢が多く無理のない形で対策を始められる『一番きれいに設計できるタイミング』だと言えます。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

年収800万円のサラリーマンが検討すべき3つの税金対策

対策①:不動産投資による「減価償却」と「損益通算」の活用

年収800万円以上になると、不動産投資による節税効果が現実的に効いてくるゾーンです。

不動産投資は税金対策の選択肢の中で最も優秀であると言えるでしょう。

その理由は以下の2つです。

- 減価償却

- 損益通算

減価償却について

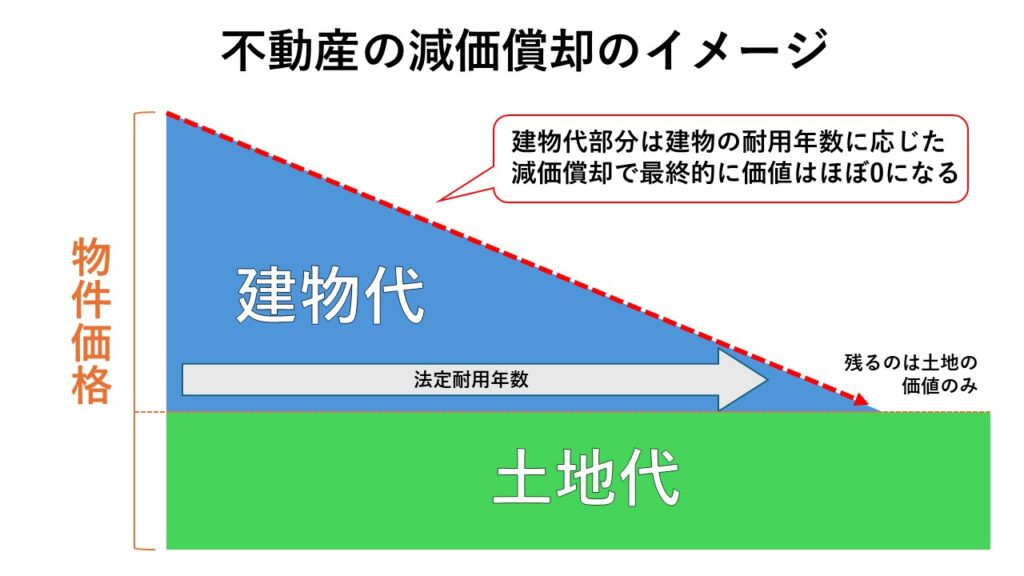

不動産投資における減価償却とは、建物の耐用年数に応じて経費が認められるというものです。

例えば、築10年の中古区分マンションを3,000万円で購入した場合、建物代分が60%だとしたら1,800万円を残耐用年数37年(新築47年-10年)を割った金額、約48万円を経費として申告していいと言うものになります。

つまり、減価償却は実際の支出ではないのに経費として認められるという事なのです。

通常、経費というのは実際の支出があった分しか認められませんが減価償却費は経費として認められています。

この特徴を活用して『税務申告上の赤字』をつくれるのが不動産投資における税金対策の特徴の1つと言えます。

損益通算について

損益通算とは、不動産所得・事業所得・山林所得・譲渡所得などの所得区分で赤字が発生した場合、その赤字を給与所得や事業所得など他の所得と相殺できる制度を指します。

※出典元:国税庁より

つまり、不動産投資で出た赤字を給与と合算して計算していいという事なのです。

例えば年収800万円の人が不動産投資で年間100万円の税務申告上の赤字が出たとしたら

【年収800万円-赤字100万円=申告700万円】

このように800万円で申告をしていいというものです。

この損益通算による所得圧縮効果も税金対策として非常に優秀なものになります。

しかし、全ての赤字が経費として認められる訳ではありません。

詳しくは『不動産の赤字を他の所得と相殺する損益通算とは?』の記事でご紹介していますのでこちらをご覧ください。

この減価償却と損益通算の2つの要因により、不動産投資における税金対策は最も優秀であると言えます。

対策②:各種控除のフル活用(基本だけど重要)

まずは王道ですが、確実に押さえるべきポイントです。

控除項目一覧※① (➡スクロールあり)

| 項目 | 概要 | 控除額または計算方法 |

| 基礎控除 | すべての納税者が対象。 所得に応じて控除額が変動。 |

所得2,350 万円以下:58 万円※② 所得2,350超 ~ 2,400以下:48万円 所得2,400万円超 ~ 2,450万円以下:32万円 所得2,450万円超 ~ 2,500万円以下:16万円 所得2,500万円超:0円 |

| 配偶者控除 | 配偶者の所得が一定以下の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円(納税者の所得が900万円以下の場合) |

| 配偶者特別控除 | 配偶者の所得が一定範囲内の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円(配偶者の所得が85万円以下、納税者の所得が900万円以下の場合) |

| 扶養控除 | 扶養親族がいる場合に適用。 扶養親族の年齢等により控除額が変動。 |

一般扶養親族:38万円 特定扶養親族(19歳以上23歳未満):63万円 老人扶養親族:48万円 |

| 障害者控除 | 納税者または扶養親族が障害者の場合に適用。 | 一般障害者:27万円 特別障害者:40万円 同居特別障害者:75万円 |

| 寡婦控除 | 一定の要件を満たす寡婦に適用。 | 27万円 |

| ひとり親控除 | 一定の要件を満たすひとり親に適用。 | 35万円 |

| 勤労学生控除 | 勤労学生で一定の要件を満たす場合に適用。 | 27万円 |

| 社会保険料控除 | 納税者が支払った社会保険料が対象。 | 支払った全額 |

| 小規模企業共済等掛金控除 | 小規模企業共済や確定拠出年金の掛金が対象。 | 支払った全額 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料が対象。 | 各種最大4万円(合計最大12万円) |

| 地震保険料控除 | 地震保険料が対象。 | 最大5万円 |

| 医療費控除 | 一定額を超える医療費を支払った場合に適用。 | 支払った医療費-保険金等-10万円(または所得の5%) 上限200万円 |

| セルフメディケーション税制 | 特定の医薬品購入費用が対象。 | 支払額-1万2,000円(上限8万8,000円) |

| 寄附金控除 (ふるさと納税) | 一定の寄附金が対象。 | 寄附金-2,000円(所得額による上限あり) |

| 雑損控除 | 災害や盗難等による損失が対象。 | 損失額-総所得金額等の10% または 損失額のうち災害関連支出-5万円のいずれか多い額 |

| 住宅借入金等特別控除(住宅ローン控除) | 一定の要件を満たす住宅ローンが対象。 | 年末ローン残高の1%(控除期間や上限額あり) |

※①各控除の項目について詳しくは国税庁の公式サイトや税務署にてご確認ください。※②令和7年度税制改正あり。

控除については自動的に適用されているものと、自ら手続きしなければいけないものの2種類があります。

ご自身がどの控除が対象になっているかなどは事前に把握しておいた方がいいでしょう。

勤務先で手続きしてくれる控除一覧

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

自分で手続きをしなければいけない控除一覧

- 小規模企業共済等掛金控除

- 医療費控除

- セルフメディケーション税制

- 寄付金控除(ふるさと納税)

- 雑損控除

- 住宅借入金等特別控除(住宅ローン控除)

年収800万円になると、これらの控除の効きも無視できなくなります。

対策③:iDeCo・NISAの非課税枠を最大限活用する

給与所得者が自力でできる節税の基本がこの2つです。

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、老後資金を積み立てながら所得控除を受けられる制度です。

毎年の掛金全額が所得控除の対象となるため、特に年収が高い方ほど節税効果は大きくなります。

iDeCoにおける控除額は以下の通りになります。

| iDeCo 拠出金額一覧 | |||

| 職業 | 上限金額 | ||

| 月 | 年間 | ||

| 自営業者 | 6万8,000円 | 81万6,000円 | |

| 公務員 | 2万円 | 24万円 | |

| 会社員 | 企業年金がない | 2万3,000円 | 27万6,000円 |

| 企業型DCのみ | 2万円 | 24万円 | |

| 企業型DCとDBに加入 | 1万2,000円 | 14万6,000円 | |

| DBに加入 | |||

| パート・アルバイト | 2万3,000円 | 27万6,000円 | |

年収1,000万円の方が年間27.6万円(上限額)を拠出した場合、所得税33%+住民税10%で計算すると、約12万円前後の節税になります。

これが毎年続けば、10年で約120万円以上の節税効果が期待できます。

つまりiDeCoは所得控除+老後資金形成ができる手段であると言えます。

NISA(少額投資非課税制度)は、株式や投資信託の運用益に対して非課税となる制度です。2024年からは「新NISA」が導入され、年間360万円、最大1,800万円までの非課税投資枠が用意されています。

非課税保有限度額(総枠)は未使用分が翌年以降も残り、計画的な資産形成が可能です。

たとえば毎月5万円を積立枠で投資すれば、年間60万円。これが非課税で運用できるため、将来的なリターンの差は大きくなります。

しかし、iDeCoもNISAも共に投資商品の為、元本補割れをするリスクがあります。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

【注意】今後、年収が上がる見込みがない方は一旦立ち止まろう

年収が上がらないなら、節税効果は限定的

節税は、あくまで「払う税金が多い人ほど効果が大きい」という性質を持ちます。

もし、

- 今後の昇給が見込めない

- 年収が横ばい、または下がる可能性が高い

場合は、過度な節税スキームは逆効果になることもあります。

ご自身にどれだけ節税メリットがあるのかは事前に把握しておきましょう。

不動産投資ローンが住宅ローンに影響する可能性がある

所得が上がらないのであれば今後の住宅ローンに影響が出る可能性があります。

自宅購入の際の金融機関からの融資は基本的に前年度の年収に比例します。

一般的には年収の約8倍がご自身が金融機関から受けられる融資額の限界と言ってもいいでしょう。

参考までに年収に対して受けられる融資額の早見表を見てみましょう。

年収倍率融資額早見表

| 年収 | 借入金額 |

| 500万円 | 4,000万円まで |

| 600万円 | 4,800万円まで |

| 700万円 | 5,600万円まで |

| 800万円 | 6,400万円まで |

| 900万円 | 7,200万円まで |

| 1,000万円 | 8,000万円~10,000万円まで |

| 1,100万円 | 8,800万円~11,000万円まで |

| 1,200万円 | 9,600万円~12,000万円まで |

| 1,300万円 | 10,400万円~13,000万円まで |

| 1,400万円 | 11,200万円~14,000万円まで |

| 1,500万円以上 | 15,000万円~応相談 |

ほとんどの方はご自身の所得を自宅購入の1年前にどれだけ上げておけるのか、が自宅購入のポイントとなるのです。

もし、自宅購入の予定があり、所得が上がらないのであれば不動産投資を行うのはタイミングを見送くるか再検討した方がいいでしょう。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

挑戦するなら「節税」だけでなく「資産形成」の視点を持つべき

過剰な節税は税務調査リスクを高める

全ての税金対策の組み合わせをやると言っても過剰な節税はやめておいた方がいいでしょう。

年収800万円の方は、そもそも節税する額にも限度(上限)があるからです。

まず、節税自体を主目的として行動をしてしまうと税務調査などのリスクが浮上し、調査の結果、内容が悪質と判断されてしまうと最悪逮捕まで至るケースもあります。

そのようなリスクを冒してまで節税は行うべきではありません。

節税は資産形成に向けた手段でしかない

【不動産投資+控除フル活用+iDeCo・NISA】

この組み合わせを実行するだけで十分な節税効果を得る事が可能です。

つまり、節税とはあくまでも副次的効果であり、主目的としては成立しないという事なのです。

やるべきことは税金対策がどれくらい資産形成に繋がっているのかという点に注意する事ではないでしょうか。

適切な節税×資産形成の視点でおすすめなのは不動産投資

- 不動産投資

- 控除フル活用

- iDeCo・NISA

この3つの選択肢の中で『節税×資産形成』の視点で最も優れているのは不動産投資です。

その理由は以下の通りです。

- 所有するだけで税金対策(減価償却)になる

- キャッシュフローが優秀

- 実物資産なのでインフレに強い

- 資産価値の維持がしやすい

- 私的年金+保険効果を得られる

- 相続対策にもなる

所有するだけで税金対策になる

先の章でもご紹介した通り、不動産投資は所有した段階で『減価償却』と『損益通算』により節税効果を得る事ができます。

どれくらいの効果を得られるのかは物件により変わりますが、この2つの効果により高い節税効果を発揮する事が期待できます。

キャッシュフローが優秀

不動産投資においてはキャッシュフローが優秀です。

その最大の特徴と言えるのが家賃収入です。

安定した家賃収入により、借入の返済を自分で支払わなくてもほぼ家賃収入で賄う事が可能となります。

更に、購入時も首都圏の新築物件などの資産価値がある物件であれば金融機関も満額評価をする事も珍しくありませんので、頭金などの手出しをせずに物件を購入する事が可能です。

実物資産なのでインフレに強い

不動産は実物資産ですのでインフレ(物価上昇)時に非常に強い効果を発揮します。

インフレについて簡単に解説しておくと、インフレとは物価上昇の事です。

2025年8月今現在、様々なモノの値段が上がっています。

コーラの値段を例に見てみましょう。

コーラ500mlペットボトル1本の価格推移

- 2018年~2021年:140円~150円/1本

- 2021年~2022年:160円/1本

- 2022年~2024年:180円~190円/1本

- 2025年:200円/1本

このように原材料の高騰などを理由に現在全てのモノの値段が上がっています。

つまり、モノの値段が上がるという事は現金の価値が下がるという事なのです。

これは不動産にも同じことが言えます。

資産形成を行うのであれば、より資産性の優れた物件を選択する事が重要であると言えるでしょう。

なぜならば、先にも説明した通りインフレ(物価上昇)により今現在よりも現金の価値が減っていく可能性が高いのですから。

特に資産性の優れた首都圏の不動産は毎年値上がりをしています。

つまり、不動産で資産形成を行うのであれば資産価値が最も維持しやすい首都圏の物件がリスクが少なく適していると言えるでしょう。

資産価値の維持がしやすい

首都圏エリアの不動産であれば資産価値の維持が非常にしやすいという特徴があります。

マンション・アパート・戸建て・タワマンと物件種類に限らずに、所有権の存在する全ての不動産は土地代と建物代に分ける事ができます。

例えば、5,000万円の不動産であれば建物代が3,000万円、土地代が2,000万円といった具合に分かれています。

そして建物代部分は減価償却により耐用年数に応じて価値として毎年目減りしていきますが、土地代は土地そのものの価値が下がらない限り下がりません。

つまり不動産の最終的な価値とは土地代なのです。

そして、日本国内で最も土地代(資産価値)が高いのが東京都になります。

日本の都道府県の基準地価平均のTOP5を見てみましょう。

| 順位 | エリア | 基準地価平均 |

| 1位 | 東京都 | 130万1,762円/㎡ |

| 2位 | 大阪府 | 43万9,556円/㎡ |

| 3位 | 神奈川県 | 34万5,138円/㎡ |

| 4位 | 京都府 | 31万6,989円/㎡ |

| 5位 | 愛知県 | 24万0567円/㎡ |

※出典元:土地代データより(2026年1月末時点)

1位の東京都が土地の価値が圧倒的です。

資産価値の維持のためにも首都圏エリアの物件を選択するようにしましょう。

私的年金+保険効果を得られる

家賃収入による私的年金としての不動産の価値はかなり強いと言っていいでしょう。

首都圏エリアの物件であれば人口増加と建築規制の2つの要因により長期間の高い入居率が見込めます。

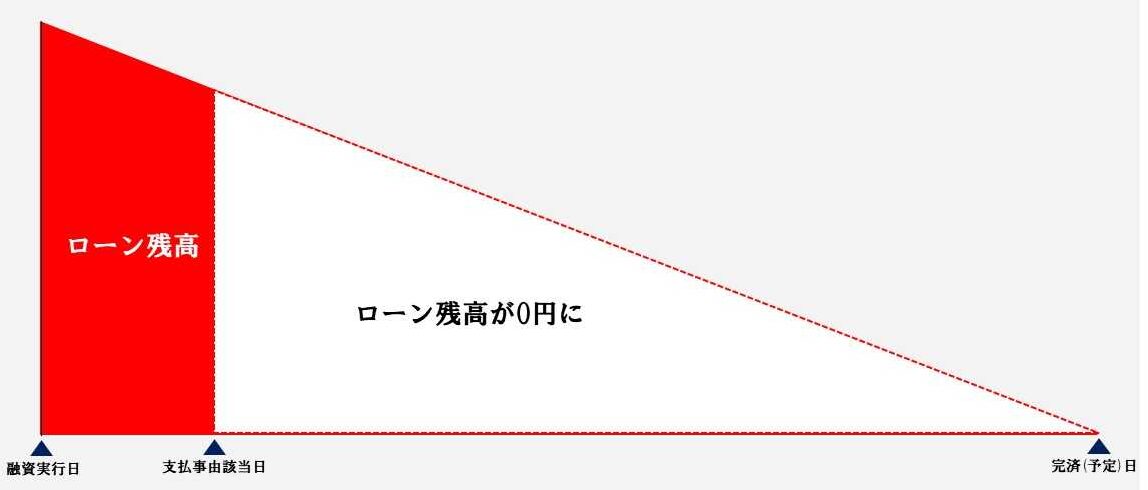

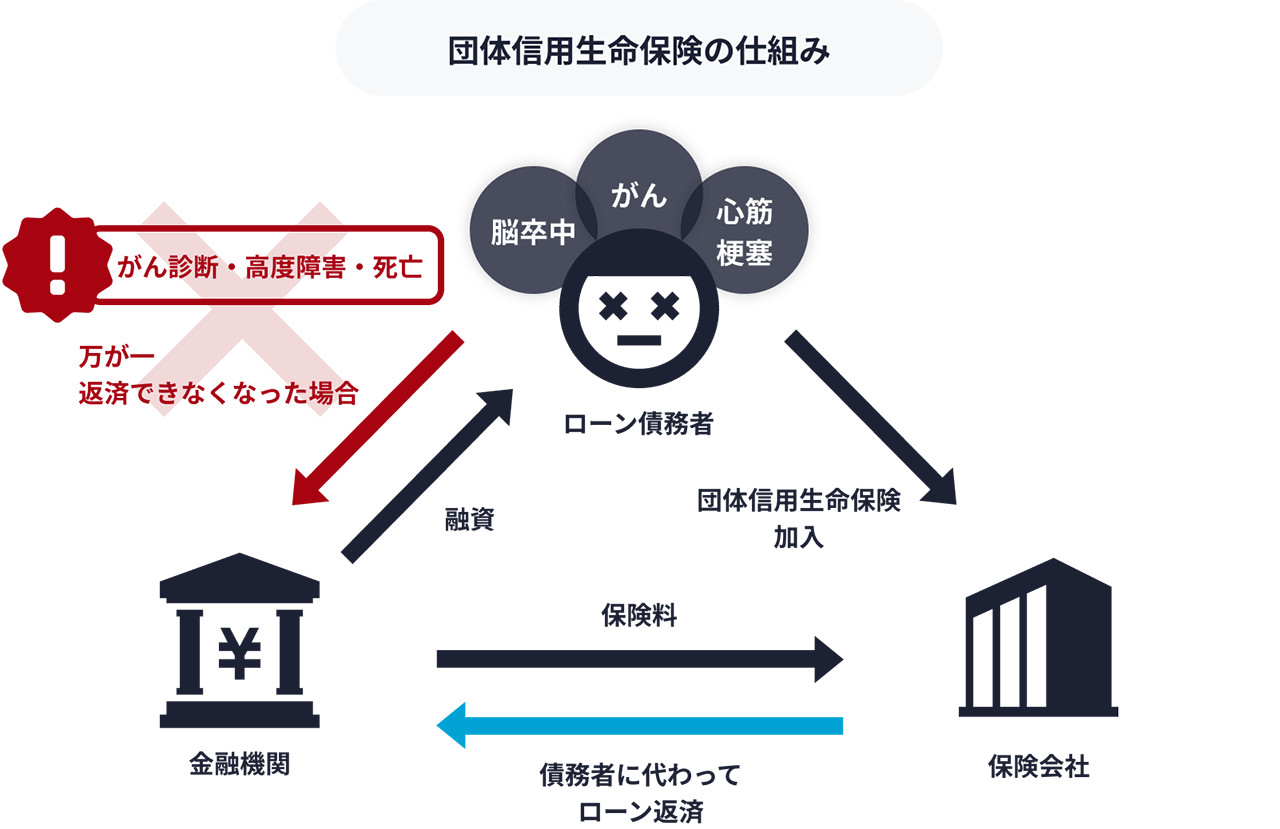

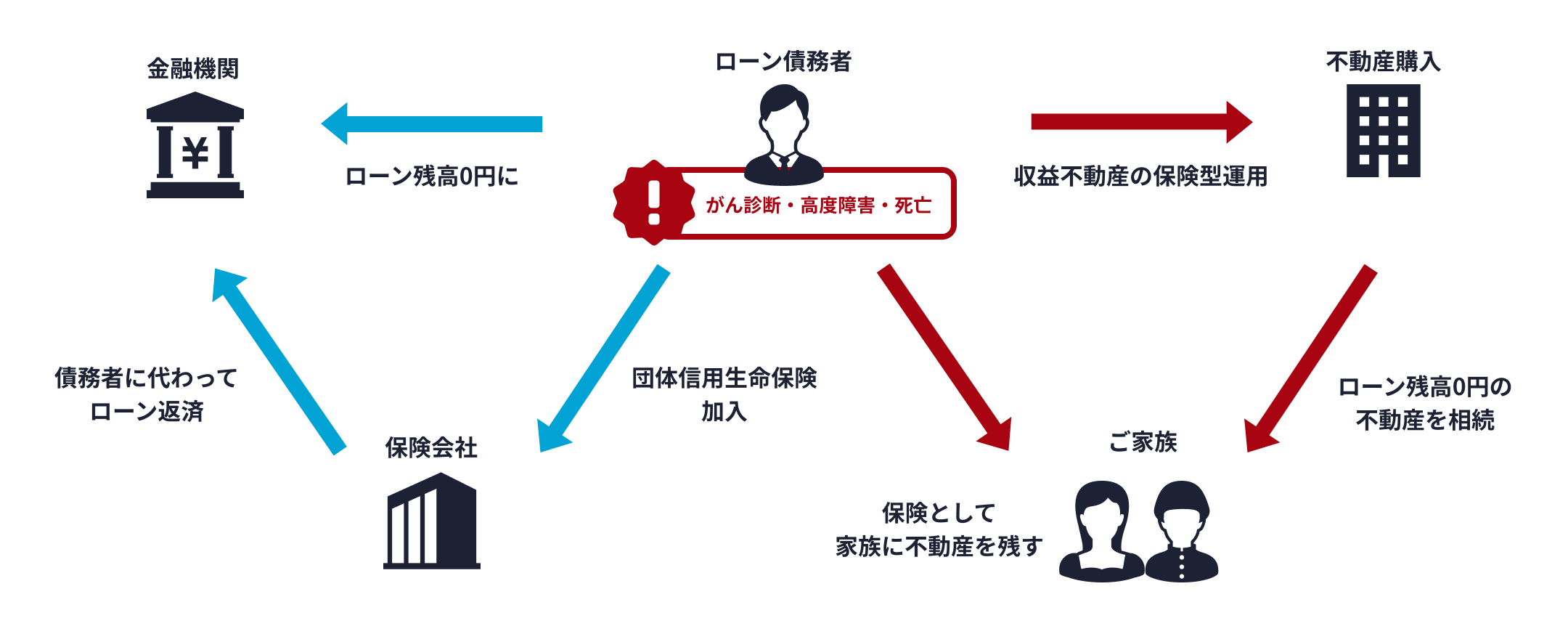

更に団信(団体信用生命保険)を活用する事により、運用期間をまるまる保険期間に転用する事が可能となります。

これにより、不動産投資の長期の運用期間のリスクを限りなく低いものにする事ができ、唯一の弱点である時間がかかるという点をメリットの一つに変える事に出来ています。

|

【団体信用生命保険(団信)とは】 団信とは、団体信用生命保険のことです。 金融機関に借入をする際にローンに対して付帯できる保険で、ローンを返済中、支払い事由に該当した場合借入残高をゼロにしてくれるという保険です。

【団信を収益物件にも適用することで私的年金+保険効果が得られる】 団体信用生命保険は一般住宅だけでなく、収益不動産の購入時にも適用可能です。 購入した不動産を運用して得られる家賃収入でローンを返済でき、万が一の際は保険会社が残債を負担します。(これを「不動産保険運用®」と言います。) この仕組みを活用することで、私的年金+保険効果が得られる、というわけです。

「不動産保険運用®」によって私的年金+保険効果を得ることについて、詳しくは こちら をご覧ください。 |

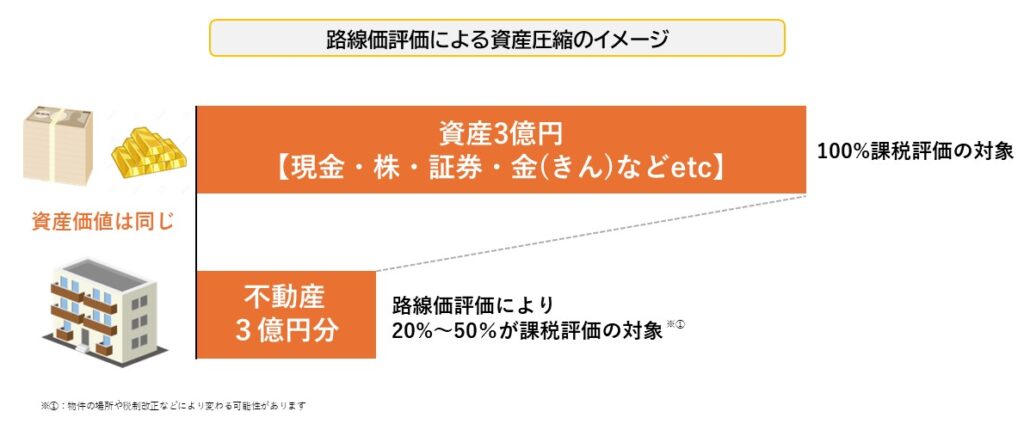

相続対策にもなる

不動産は相続対策として非常に優秀です。

理由は相続評価を路線価で評価する事を認められているからです。

不動産は路線価評価により現金資産と同じだけの資産価値があったとしても大幅に資産を圧縮する事が可能となります。

これらの6つのメリットにより、不動産投資は税金対策+資産形成として非常に優秀な選択肢となっています。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

不動産投資を通じた節税・資産形成なら一度セットライフエージェンシーへご相談ください

ここまでの話を踏まえて、年収800万円の方で不動産投資に興味をお持ちの場合は、私たちセットライフエージェンシーにご相談ください。

私たちセットライフエージェンシーでは、多くの年収1,000万円前後のお客様を担当させて頂いており、節税に関してもリスクを少なく取り組む方法をご提案しています。

お客様にとって「万が一にも備えられる資産形成」を全力でサポートしています。

ここまでご紹介してきた通り、不動産を使って節税・資産形成を成功させるには、単なる「節税テクニック」ではなく、『物件エリア・安定性・資産性』などを分析した上でバランスよく設計する必要があります。これらをすべて自力で完璧に判断するのは現実的に不可能です。

セットライフエージェンシーでは専任担当者よるサポート体制があり、担当実績1,000件を超える専門チームによる『不動産保険運用®』のご提案を致します。

物件選定から出口戦略までフルサポート

- 節税目的だけの不動産ではなく、そもそもの資産としての価値を維持しやすい首都圏エリアに限定された物件を選定しています。

- 購入して終わりではなく、35年後の売却出口まで見据えた中長期の戦略を設計し、ライフプランや税負担の変化に応じて最適なタイミングでの出口戦略をご提案します。

- 入居率や管理の不安もすべてお任せください。管理会社との連携・空室対策・修繕計画まで、収益の安定化に必要な実務面のサポートをトータルでご提供しています。

未公開の優良物件情報を独自ルートで提供

- ネットやポータルに出る前の「水面下情報」や、金融機関提携物件など、限られたルートでしか流通しないハイグレード物件を優先的にご紹介します。

- 入居率・修繕負担・再販性まで考慮した、投資としての安定性を重視した案件のみを厳選。無理なく続けられる運用を実現します。

個別無料相談&節税シミュレーション実施中

- 年収・所得区分・控除状況などを元に、あなたにとって本当に意味のある節税策をご提案します。不動産に限らず、小規模共済や保険との比較も踏まえた提案が可能です。

- 単年の節税額だけでなく、50年先までの収益・返済・税負担・相続まで含めたキャッシュフロー表を作成し、将来の経済的安心を見える化します。

- 「まだ検討段階…」という方でも安心。まずは非公開物件の資料請求だけでも可能です。お客様からのご希望がなければこちらからの営業連絡も一切いたしません。

こんな方におすすめです

- 所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

まとめ

- 年収800万円は税率が上がる一歩手前

- 節税準備のタイミングとしてはベスト

- 不動産投資が最も優秀な選択肢

- 年収が上がる見込みがないのであれば一度立ち止まろう

- 「節税」ではなく「資産形成」を目的にする

- 不動産投資の事ならセットライフへお問合せ下さい