なぜ不動産投資は物件を複数所有したほうがいいと言われるのでしょうか。

もはや不動産投資家にとって複数所有は当たり前のようになりつつあります。

私たちのお客様でもマンションを3件所有するくらいならもう当たり前です。

10件以上のマンションを所有するお客様もいるくらいですから、複数所有にはそれだけのメリットがあると言えます。実際に私たちも複数所有をおすすめすることが多いです。

ただし、全員におすすめするわけではありません。

複数所有が向いている人と向いていない人がいるからです。

向いていない人は無理をすべきではありません。複数所有にもリスクがありますから、ご自身が向いているのか向いていないのか正確に判断すべきでしょう。

そこで本記事では、不動産投資で複数所有をおすすめする理由と、向いている人の条件、そして複数所有を成功させるための手順を解説します。

ぜひ最後までご覧ください。

※投資用不動産の複数所有に関してお困りのことがあれば、お気軽にセットライフエージェンシーにお問い合わせください。具体的な進め方やノウハウをお伝えいたします。

不動産投資で複数所有をおすすめする理由

収益不動産を複数件所有することをおススメする理由は以下の4つです。

もらえる家賃収入が増える

1つ目は収入が増える事です。

これは単純に1件よりも2件、3件持った方がもらえる家賃も1件の時よりも2倍、3倍となっていきます。

複数の収入口があるという事は、それだけ余裕のある生活を送れますからね。

収入を減らしたいという方はおそらくいないかと思います、1件の所有で収入を増やそうと考え周辺の家賃相場を調べずに家賃を上げてしまうと入居者が入らず収入が0円になってしまうリスクが発生します。

それならば適正家賃で貸せる物件の件数を増やす方がリスクは少ないと言えるでしょう。

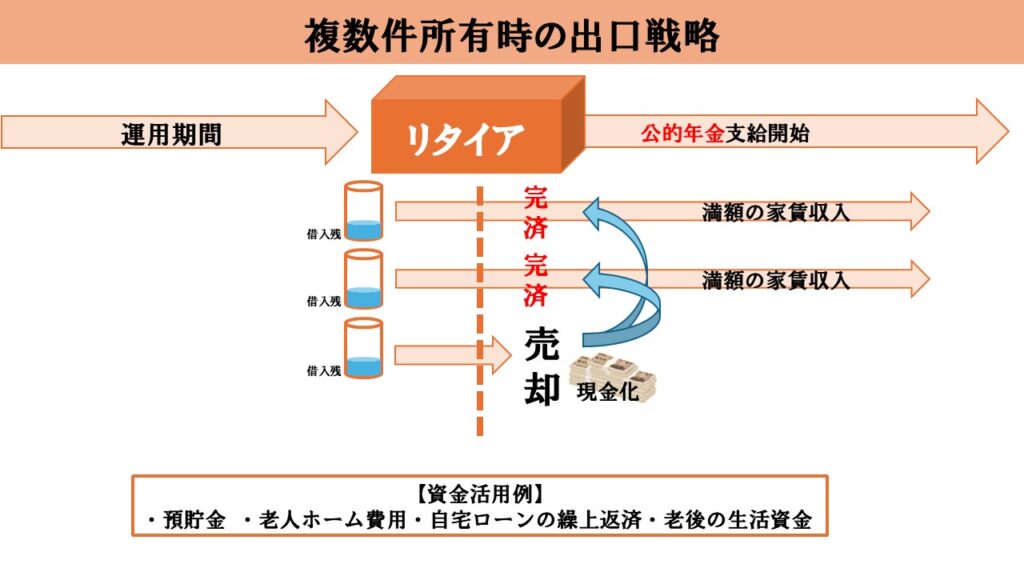

出口戦略の幅が広がる

2つ目は出口戦略の幅が広がる事です。

1件のみの所有であれば売却してしまえば収益不動産からの家賃収入はなくなります。

しかし、3件所有していた場合1件売却しても残りの2件から家賃収入は入り続けます。

何か大きな支出などがあった場合でも売却可能資産が手元にあり続けるというのは心強いと言えます。

最終的に売却用の物件と家賃収入をもらい続ける残す用の物件を分けて持つことが複数所有だと可能になります。

仮に5件所有していた場合、1件を売却用、2件を老後の生活資金、2件を子供への相続用と出口戦略に幅を持たせることが可能となります。

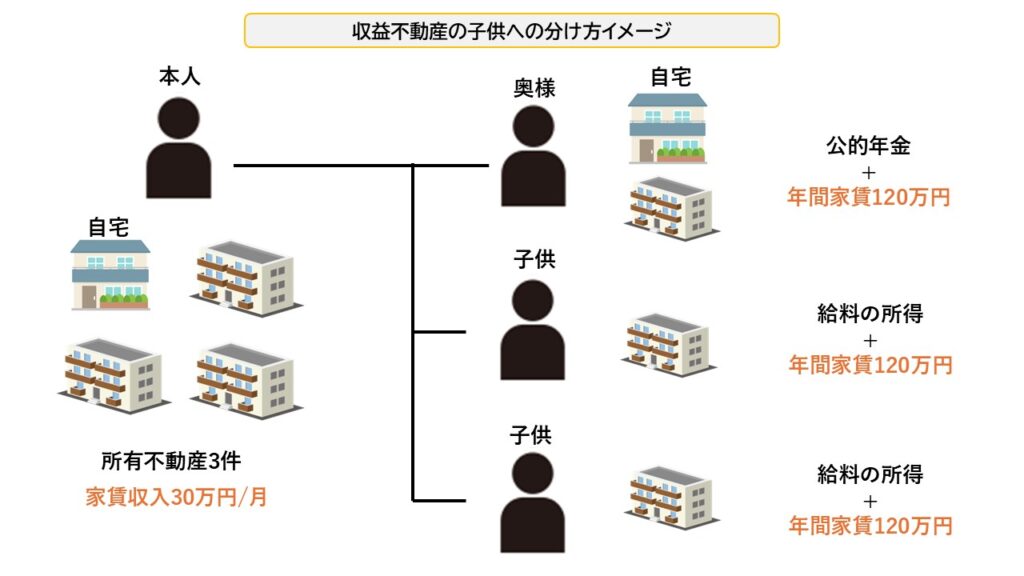

子供に分けやすい

3つ目の理由が相続です。

例えば子供が2人いた場合、子供の人数分不動産を所有していないと後々もめごとの種になる可能性があります。

例で首都圏の収益不動産から得られる家賃収入が1件当たり約10万円の仮定します。

仮に子供の就職先の給料が20万円/月だったとしても家賃収入が毎月+で10万円入ってくれば生活に困ることはないでしょう。

将来子供が独立した時にどのような仕事についても食べていけるようにと、収益不動産を残しておいてあげようと考える方は弊社のお客様でもかなり多いです。

更に不動産で相続した方が現金資産で相続するよりも相続税が路線価評価により安くなりご家族の負担が減ります。

万が一の時にリスク分散ができる

区分所有で収益不動産を場所を変えて持つことにより万が一の災害時に被害を受けるリスクを分散することが出来ます。

更に、空室になってしまった場合所有しているのが1件のみだと収入は0円ですが、複数所有の場合他の家賃収入でカバーが可能になります。

複数所有が適している方の条件

複数所有をするのに適している方はやはり高所得を得ている富裕層の方でしょう。

一般の方でも2件~3件であれば所有することは可能ですが、件数が増えれば金融機関からの融資を受けるのは難しくなるでしょう。

参考までに金融機関からの融資がいくらまで可能なのかを見てみましょう。

年収倍率融資額早見表

| 年収 | 借入金額 |

| 500万円 | 4,000万円まで |

| 600万円 | 4,800万円まで |

| 700万円 | 5,600万円まで |

| 800万円 | 6,400万円まで |

| 900万円 | 7,200万円まで |

| 1,000万円 | 8,000万円~10,000万円まで |

| 1,100万円 | 8,800万円~11,000万円まで |

| 1,200万円 | 9,600万円~12,000万円まで |

| 1,300万円 | 10,400万円~13,000万円まで |

| 1,400万円 | 11,200万円~14,000万円まで |

| 1,500万円以上 | 15,000万円~応相談 |

上記の表をみてわかる通り、年収1,000万円の方でも多くて1億円までしか借入はできません。

首都圏の収益不動産が1件当たり約3,000万円とすれば一般の方は3件までが限界と言えます。

しかし、この表に当てはまらない例外の方が以下の方たちです。

- 医師

- 歯科医師

- 士業

- 国家公務員

この高属性の職業の方たちは社会的な信用力が非常に強いため、金融機関からの融資を優遇されるケースが多いと言えます。

多い方では1人で30件以上の不動産を所有している方もいらっしゃいます。

複数件所有において適切な件数をまとめると以下の通りになります。

- 一般の職業の方:2件~3件

- 高属性の職業の方:8件~15件

高属性の職業の方の家庭ともなるとライフスタイルが一般の方とは違います。

老後にご自身の現在のライフスタイルを維持していくとなれば、それなりの資金が必要となります。

老後の生活で預貯金が目減りしていくのは精神衛生上良くないと、弊社のお客様は皆さま口をそろえて言っているのをよく伺います。

例えば一般の職業の方の現在の毎月の生活費が30万円/月だったと仮定した場合の老後の生活資金を見てみましょう。

30万円(生活費)×300ヶ月(25年)=9,000万円(65歳~90歳までの生活費の合計)

高属性の職業の方であれば老後までにこの資金を貯める事は不可能ではありませんが、一般の職業の方だと難しいのが現実です。

1か月の生活費が約30万円なのであれば家賃収入が10万円/月の首都圏の収益不動産3件を所有していれば家賃だけで生活費をまかなえてしまう計算になります。

一般の職業の方と高属性の職業の方で適切な所有件数が違う一番の理由が『老後に現在の生活を維持するのにいくら必要なのか』です。

年金に対して期待ができない今、老後の生活費も個人で準備しとくことが必須と言っていいほどの時代になってきてます。今のライフスタイルを維持するためにいったいいくらの費用が必要なのかを一度計算してみるのもいいかもしれません。

複数所有の不動産運用を成功させるための手順

ここからは複数件収益不動産を所有した場合を成功させるためのプロセスをご紹介します。

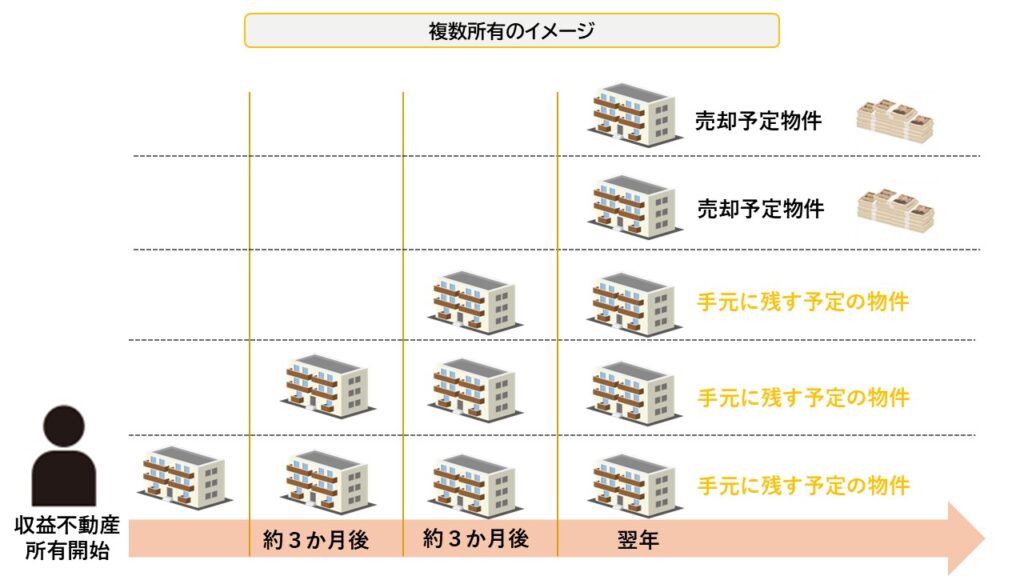

最終的に何件手元に収益不動産を残すのかを決める

まずは最終的に手元に何件の収益不動産を残すのかゴールを決めておきましょう。

それによって購入する件数も変わってきます。

先の章でも説明しましたが老後の生活資金をベースに計算するのがおすすめです。現在の生活費が30万円なのであれば家賃収入10万円/月の首都圏の収益不動産を3件手元に残す計算になります。

あとは、子供の人数分で計算するという方法もあります。これは実際に弊社のお客様でもよく用いられている方法です。

例えば子供が2人いるご家庭であれば子供に1件ずつで2件、ご自身の老後生活費用で2件、合計4件手元に残す計算になります。

このように最初に何件の収益不動産を手元に残すのかをまずは最初に決めることが重要です。

それによって購入する件数も変わってくるのですから。

売却用の物件を用意しておく

先ほど手元に残しておく物件の数を決めたかと思いますが、それが購入件数ではありません。

繰り上げ返済用に売却用の物件も用意しておきましょう。

売却益による繰り上げ返済用の物件を用意しておくことにより予定よりも早く収入口を確保する事が可能になります。

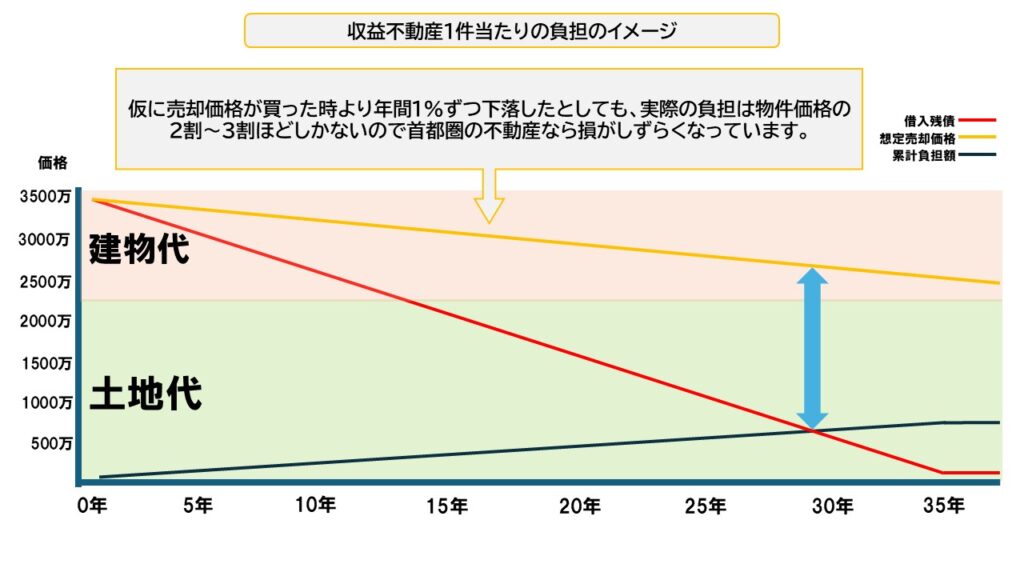

しかし、収益不動産を多く所有する事に対して不安に思う方も少なくないと思います。

ここで収益不動産1件当たりの負担額がどれくらいになるのかイメージを見てみましょう。

実際は物件価格に対して2割~3割ほどしか負担がありません。※ご計画や物件により異なります

売却価格が仮に年間で1%ずつ下落したとしても資産価値は土地代以下には下がりませんので首都圏の物件であれば所有しても地方の不動産よりもリスク自体低いと言えるでしょう。

首都圏の不動産の資産価値については『毎年10%以上も高騰!首都圏のマンション価格が庶民に手が出せないほど高騰している理由』の記事で解説していますのでこちらをご覧ください。

実際にはインフレもあり不動産の価値自体は上昇傾向にあります。

直近5年間では値上がりはほぼ間違いないでしょう。

年間1%ずつ不動産の価値が下落する想定の方が非現実的なほどです。

値上がりの理由については『なぜ2024年の年末頃から先に発売される新築マンション価格が1割増しになると言われているのか?』の記事で解説していますのでこちらをご覧ください。

最終的な所有件数を決める事により適正購入件数が変わってきます。

参考までに購入件数早見表を見てみましょう。

適正所有物件数早見表

| 最終所有件数 | 売却用物件数 | 購入件数合計 | 売却後の年間家賃収入予測 |

| 1件 | 0件~1件 | 1件~2件 | 約96万円 ~ 約144万円 |

| 2件 | 1件 | 3件 | 約192万円 ~ 約288万円 |

| 3件 | 1件~2件 | 4件~5件 | 約288万円 ~ 約432万円 |

| 4件 | 2件 | 6件 | 約384万円 ~ 約576万円 |

| 5件 | 3件~4件 | 8件~9件 | 約480万円 ~ 約720万円 |

| 6件 | 4件 | 10件 | 約576万円 ~ 約864万円 |

| 7件 | 5件~6件 | 12件~13件 | 約672万円 ~ 約1,008万円 |

| 8件 | 6件 | 14件 | 約768万円 ~ 約1,152万円 |

| 9件 | 7件~8件 | 16件~17件 | 約864万円 ~ 約1,296万円 |

| 10件 | 9件 | 19件 | 約960万円 ~ 約1,440万円 |

将来的にもらえる家賃収入が多い方がいいかとは思いますが、ご自身の所得に合わせた無理のないご計画を立てるようにしましょう。

仮に所得的に2件しか購入が難しかったとしても今の給料に+で約100万円の収入が入ってくるのですから十分ではないでしょうか?

もらえる家賃に合わせて購入件数をしっかりと把握しておきましょう。

購入ペースは年間で2件~3件ほどにしておく

ここまでで最終的に収益不動産を何件購入するべきかは把握できたかと思います。

ではここで具体的にどのようにして購入をしていけばいいのかを解説します。

結論としては1年間で2件~3件を目安に増やしていくのがベストです。

理由としては2つあります。

1つ目はあなたが不動産に慣れるためです。

既に所有されている方は別として、初めて収益不動産を所有する方はどういう流れで契約して費用などいくらかかるのかなど分からない事も多いかと思います。

わからない事も多い中でいきなり目標件数まで複数件不動産を所有するのはリスクがあるように思います。

初めて収益不動産を所有するのであれば3か月ほど間を空けて件数を増やしていくようにしましょう。

2つ目の理由は金融機関からの融資です。

初めて収益不動産を購入する方に対して金融機関も融資について慎重になりやすい傾向にあります。

複数件の収益不動産ともなれば融資も高額になります。

金融機関への返済実績など良い記録を作ってから再度申し込むようにしましょう。

しかし、可能であれば借入残高を合わせるために複数件同時に購入した方が先々の計画においては有利だと言えます。

物件などもその時々で変わってきますのでもし気に入った物件があれば後悔の無い様に行動する事をおススメします。

まとめ

- 収入口が増える

- リスクが分散できる

- 子供(家族)に分けやすい

- 出口戦略の幅が広がる

複数の収益不動産を所有することにより1件の時よりもメリットが強いのが解ります。

しかし、手あたり次第にどの物件でも増やせばいいという訳ではなく物件選びこそ慎重にならなければなりません。

短期的な話ではなく長期的な資産形成になりますので後悔の無い様に納得する物件選びをするようにしましょう。