2025年現在インフレが加速して物価が上昇している中、本業に加えて副収入を得ようと考える方が増えています。

しかし、どの手段で副収入を得ればいいのでしょうか?あまりに不安定な選択肢を選んでしまうと徒労に終わってしまう可能性もあります。

今回この記事ではフラットな視点で40個の選択肢をピックアップしてそれぞれの性質ごとに分類をしてみました。

あなたが副収入を得る上でどのような点に注意して選択をすればいいのかなどの参考になればと思います。

副収入を得るための選択肢

あなたが副収入を得るための選択肢はいったいいくつあるのでしょうか?

今回は主に副収入の選択肢とされる40個の実際にある項目をピックアップしました。他にも選択肢としては無数に存在しますが今回はあくまでも副収入である点に注目していますので他の選択肢に関しては割愛します。

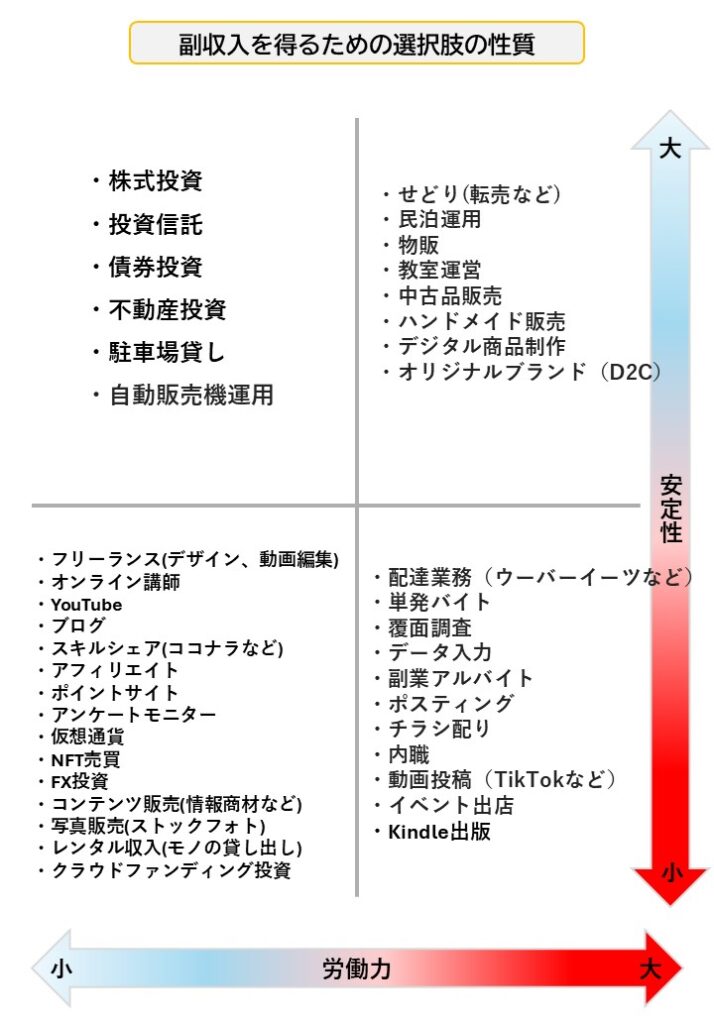

まずは40個の実際の選択肢を『安定性』と『労働力』の性質に分けてみてみましょう。

副収入を得るための選択肢

・フリーランス(デザイン、動画編集)

フリーランスはスキルがあればすぐに始められます。仕事の時間などを自分で決められるため自由度の高い選択肢となります。

・オンライン講師

本業などで培ったスキルをオンライン形式で講習するというものになります。業種ごとのマッチングサイトなどもあり気軽に始められる選択肢になります。

・YouTube

自身でチャンネル運営をして視聴回数により広告収益を得る選択肢です。今では認知度も上がり職業としての地位も確立してきましたが収益化するまでは時間もかかるためある程度覚悟を持って取り組む方がいでしょう。

・ブログ

ブログ記事を書いて広告収入を得る選択肢です。テーマによっては人気記事となって広告収益を得る事も可能です。

・スキルシェア(ココナラなど)

ご自身のスキルや経験を売り買いする選択肢です。サイトに登録するだけなので気軽に始める方が多いようです。

・アフィリエイト

始める上でかかる費用が少額なので誰でも始める事ができます。時間の制限なども特になくWEBマーケティングの知識がある程度あれば一定の収益は見込めるようですが分析なども自身で行わなければいけない為、コツコツ努力を継続出来る方に向いているようです。

・ポイントサイト

ポイントサイトでポイントを貯めて現金や電子マネーなどに交換する事が可能です。

・アンケートモニター

お小遣い稼ぎなど少額の副業として人気があります。高額案件は応募が殺到するので安定した収入としては難しいでしょう。

・仮想通貨

一般的には副業というよりは資産運用の一つとして認識されています。それなりの変動リスクについては事前に認識しておきましょう。

・NFT売買

インターネット上で1点物である証明をされた品の売買になります。情報収集が得意で、市況を読む事に長けた方にお勧めの副業になります。

・FX投資

24時間取引が可能なため忙しい方でも取り組みやすい選択肢になりますが、外国為替に影響するので損失も出しやすくそれなりのリスクがあることは理解しておきましょう。

・コンテンツ販売(情報商材など)

データ(情報)の売買になりますので物販などと違い仕入れなどがないため在庫管理など必要がありません。信頼性の高い情報を取り扱えるのであれば収益も見込めるでしょう。

・写真販売(ストックフォト)

ご自身で撮影した写真素材を販売するやり方です。素材はシチュエーションに応じて広告などに使用されます。

・レンタル収入(モノの貸し出し)

自身が所有しているモノをレンタルして収益化する選択肢です。未返却のリスクなどがあるので注意が必要です。

・クラウドファンディング投資

クラウドファンディングを利用して利子や配当を得る手段になります。未公開株の株主になり上場後に配当などを受け取る形になります。

・せどり(転売など)

転売ヤーなどとも言われ世間のイメージはあまり良くないようです。過剰な仕入れなどを避けて節度を持って取り組む分には問題ないでしょう。

・民泊運用

インバウンド需要などを見込んだ民泊(ホテル)運営になります。不動産が必要になり賃貸では禁止しているところが多く、区分で所有していても建物自体で禁止している場合許可が下りません。戸建てや一棟などで不動産を所有しておく必要があります。

・物販

オンラインショップなどでモノを販売する選択肢で、小物系やアクセサリーなどを販売している方が多いようです。ブランディングなどを上手くやれば収益も見込めるでしょう。

・教室運営

特技やスキルを教えるために教室などの運営をします。オンライン講師などと似た内容になります。

・中古品販売

中古品の売買を個人でやる選択肢です。ブランドモノなどに高い人気が集中しているようです。

・ハンドメイド販売

ハンドメイドの高級品などが人気があるようです。アウトドアの木彫りのコップなどは単価が高く

・デジタル商品制作

楽曲や映像などを個人で制作する事です。最近は制作ツールも増えてきて簡単に作れるようです。

・オリジナルブランド(D2C)

自分で作ったモノを小売店あど解さずに直接販売するやり方です。

・配達業務(ウーバーイーツなど)

配達委託の仕事です。空き時間などでやる方もいますが、本腰を入れて取り組まなければ収益化するのは難しいようです。

・単発バイト

単発のアルバイトです。利用する場合、最近はSNSなどで犯罪などに加担させられるケースが多いので企業が運営している登録制の物にしましょう。

・覆面調査

一般の顧客として店舗などに入り接客状態などを調査する仕事です。主に大手企業のCS調査などに用いられます。

・データ入力

指定されたフォーマットに沿って、文字や数字などのデータをパソコンに入力する仕事です。

・副業アルバイト

本業の仕事と別でアルバイトをします。基本的に時間労働対価の仕事になりますので効率面ではあまりよくありません。

・ポスティング

ちらしなどを指定エリアの住宅に投函する仕事になります。

・チラシ配り

街頭で通行人にチラシをくばる仕事です。

・内職

自宅での内職です。袋詰めなど1箱×いくらといった単価の仕事になります。

・動画投稿(TikTokなど)

インフルエンサーとして動画投稿をして収益を得るやり方です。

・イベント出店

イベントなどの催事で出店するやり方です。定期開催の場所などであれば安定した収益にはなるでしょう。

・Kindle出版

Amazonのサービスを利用して電子書籍などを個人で出版するやり方です。販売数に応じてロイヤリティが手元に入ってきます。

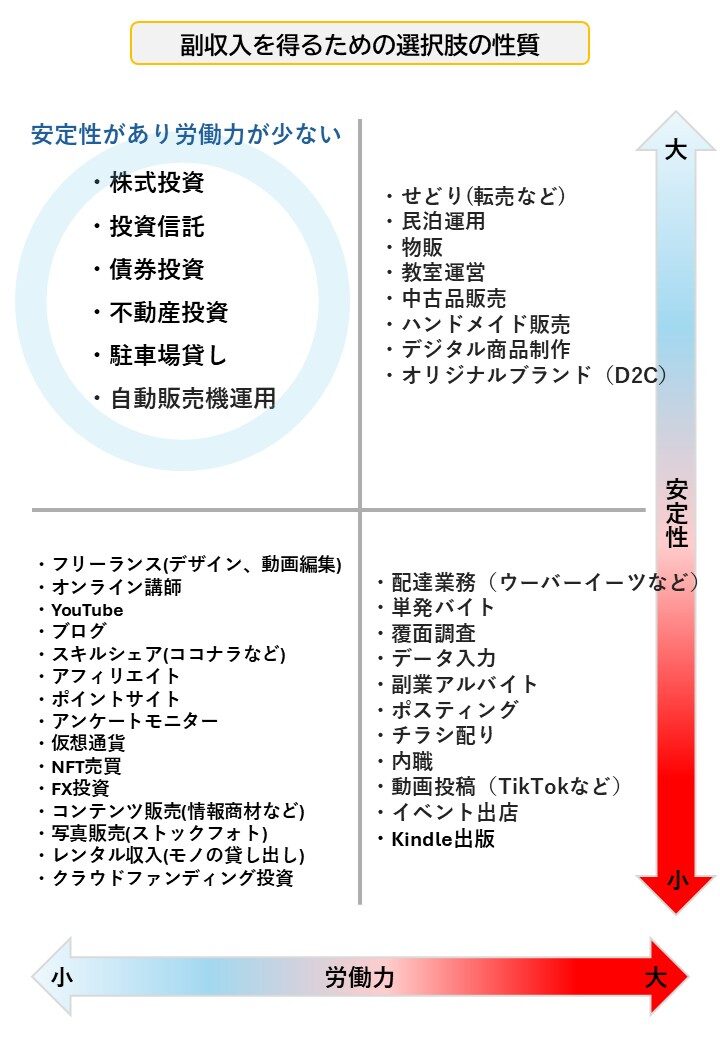

おススメの選択肢

収入を得る選択肢の中でおススメなのが左上のエリアにある安定性があり労働力がすくない選択肢です。

本業として考えるのではなく、あくまでも副収入を得るという観点で見ると自身の労働力は出来るだけ少なくし収入の額は安定した方が望ましいと言えます。

この6つの選択肢の共通点はモノ自体が収益を出してくれるという点です。『副収入』という観点で考えると自分で何か労働するという訳ではなく勝手に収益を出してくれる仕組みになっている選択肢を選ぶのが重要だと言えるでしょう。

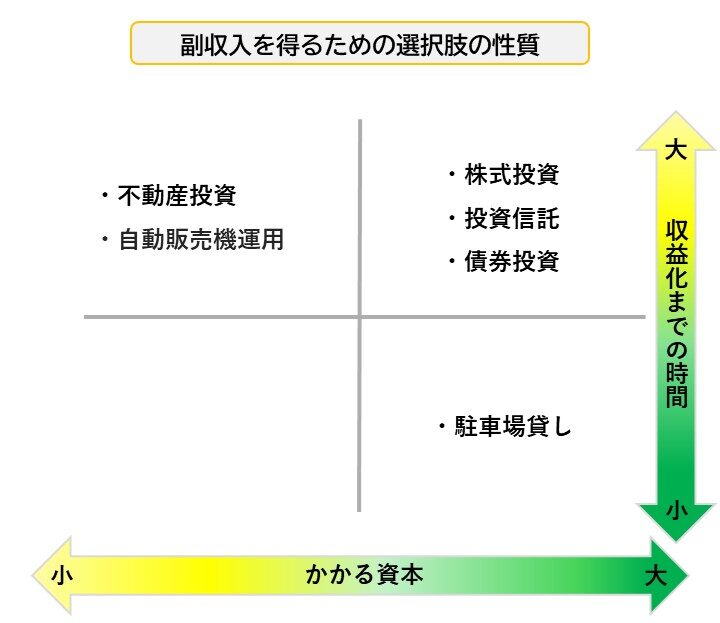

では、この6つの選択肢の性質を更に時間と資本で細分化してみると以下の表になります。

ここで解るのが安定した選択肢の中でお金をかけずにすぐに収益になる選択肢は存在しないという事です。

もし、あなたが副収入を得る選択肢を探しているのであれば楽してすぐに儲かるという考えは捨ててください。

そのような甘い話は存在しません。

安定した副収入を得るためには時間をかけるか資本をかけるかの2択になります。

資本をかければその分早く収益化が可能となり、資本をかけないのであれば時間がかかります。

では、それぞれの選択肢の特徴を見ていきましょう。

不動産投資【資本:小、時間:大】

不動産からの家賃収入という点に関しては一番簡単で確実な方法と言えるのではないでしょうか?

まず大前提として物件は首都圏の区分所有の築浅物件としてお話をします。

不動産を購入する上でクリアしなければならない条件は金融機関からの融資審査のみという事です。

運用期間は管理会社に委託してしまえば特段ご自身で何かしなければいけないという事もありません、入居者が8割~9割代わりに家賃としてローンの支払いをしてくれるわけですからご自身の手出しも少なくて済みます。

首都圏の物件であれば資産価値の維持もしやすく将来的に価値が下がると言う事も現実的ではありません。

首都圏の不動産の価値については『毎年10%以上も高騰!首都圏のマンション価格が庶民に手が出せないほど高騰している理由』の記事でもご紹介をしていますのでこちらをご覧ください。

しかし、こちらも購入してすぐに収入を得られるわけではなく時間がかかります。

15年~20年は時間がかかると考えておきましょう。

そこまで時間をかけたくないと考えていて、それなりに資本に余裕があるのであれば資本を頭金として投入するのもいいでしょう。

資本をかければ収益化までの時間は短縮できます。

株式投資【資本:大、時間:大】

株式投資は、企業の株を購入することによって、その企業の一部を所有する形になります。株式を保有していると、企業の利益(配当金)を受け取ることができ、また、株価が上昇すれば売却して利益を得ることができます。株式投資は長期的に見ると高いリターンを期待できる可能性があります。企業の成長に伴って株価が上昇することがあるため、利益を得るチャンスもあります。

投資信託【資本:大、時間:大】

投資信託は、個人投資家が資金を出し合い、専門の運用会社がその資金を使って株式や債券などに投資する仕組みです。複数の投資家のお金を集め、分散投資を行うため、リスクを分散しながら投資できます。投資信託は、株式や債券などに投資するため、それぞれのリスクを引き受けますが、分散投資を行うことで、個別のリスクは抑えられます。

しかし、全体としては依然としてリスクが存在します。分散投資が行われるため、株式単独の投資よりは安定したリターンを期待できますが、リターンは投資信託の運用成績に依存します。

債券投資【資本:大、時間:大】

債券投資は、政府や企業が発行する債券を購入することです。債券は、一定期間後に元本が返済され、定期的に利息(クーポン)が支払われるため、安定した収益を得ることが期待できます。

債券は株式よりもリスクが低いとされていますが、発行者が倒産した場合には元本が返済されないリスクもあります。また、金利の変動により債券価格が変動するリスクもあります。

安定した利息収入を得ることができ、リスクが低いためリターンも株式や投資信託より低いことが一般的です。しかし、安定性を重視する投資家にとっては魅力的な選択肢となります。

債券は流動性が株式ほど高くない場合があり、購入後にすぐに売却することが難しいこともあります。

また、利息支払いのスケジュールが決まっているため、定期的な収益を得られます。

駐車場貸し【資本:大、時間:小】

駐車場はそれなりの広さの土地を所有していないと現実的ではありません。

場所なども考慮するとそれなりの人口密集地、1万人/k㎡以上の場所であれば収益は見込めるかと思います。

しかし、人口密集地ほど土地の値段は高く資本が必要になってきますがその分車1台当たりの単価も高く設定することが可能です。

駐車場は土地のみの運用になりますので金融機関から満額融資を受けれる可能性は低いので最低5割の資本を用意しておいた方がいいでしょう。

自動販売機運用【資本:小、時間:大】

自動販売機は立地さえよければかなりの収益が見込めます。

駅前やオフィスの入り口、観光地など人通りの多い場所であれば条件にいい好立地と言えるでしょう。しかし、そういった好立地の場所はすでに埋まっているケースが多く新たに探すのは難しいと言えます。1機あたりの売上もだいたい決まっていますので好立地の場所に多く設置することが出来れば安定した収益を得る事も可能です。

また、オフィスだとコーヒー、観光地だと水など場所により商品戦略も変える事も重要になってきます。

副収入を得るために考えるべきこと

長期的な視点で考えよ

短期的に考えるのではなく長期的な視点で考える事が重要です。

例えば1年後には〇万円、5年後には〇〇万円、10年後には生活費分の収入を得るなど長期的に目標計画を立てる事によりモチベーションなどを維持しやすくなります。

さらに長期で安定した収入口をつくる計画を立てておかないと、仮に短期で収入を得られてもすぐになくなってしまう可能性が高いです。

短期で考えると、どうしてもリスクの方が高くなる傾向がありますのでそういった意味でも長期での計画が重要だと言えます。

ここでも再度お伝えしますが、短期の場合資本を投じるしかありません。

資本を投じずに短期で収入を得られると言った類の話はほとんどが詐欺の可能性が高いので注意しましょう。

資産を形成せよ

資産形成は長期的な収入を得るための重要な要素であり、将来に向けて経済的に安定した生活を送るためには欠かせません。

では、どれで安定した資産形成をするのか?

それぞれの特徴を再度まとめてみました。

-

株式投資:株式投資は高リターンを狙うことができますが、リスクも高いです。個別株やETF(上場投資信託)を利用する方法があります。

-

投資信託:少額からでも分散投資が可能で、リスクが分散されやすいです。長期的に安定した成長を狙うために利用されます。

-

不動産投資:安定したキャッシュフローを得られる可能性があり、家賃収入や不動産の価値向上が利益につながりますが、初期投資が高いことがあります。

-

債券や国債:比較的安定したリターンが期待できるが、リスクは少なめ。投資のバランスを取るために使うことができます。

- 自動販売機運用:好立地に多く設置できればかなりの収益が見込める。しかし場所を探す難易度が高め。

- 駐車場:人口密集地にある程度の広さの土地の所有が必須。初期費用もそれなり必要なのでハードルとしては高めですが運用が始まってしまえば早期からの収益が見込めます。

『安定』という点では不動産が一番にくるのではないでしょうか?不動産は家賃収入に加えて物件自体にも実物資産としての価値があります。

他は始める時に資本が必要になってきますが、長期という視点で見た時には安定している資産と言えます。

全体のバランスを見て分散して各資産を形成すうるのがベストでしょう。

トータルのキャッシュフローを意識せよ

毎月の収支部分はもちろんですがトータルでのキャッシュフローを意識しましょう。

つまり、トータルで自分がいくら支出していくらの資産形成ができたかという事です。

例えば不動産投資の場合だと、3,000万円の不動産を頭金なしの満額融資(フルローン)を受けて購入したとします。その場合、毎月の収支は約1万円の支出になりますが、返済期間が35年だとしても支出面をトータルで見ると約420万円(-1万円/月×12ヶ月×35年間)しか出していない形になります。

こういったケースは大前提として資産価値が維持しやすい首都圏の不動産に限定して起こりえるケースになります。

セットライフでお手伝いできる選択肢は不動産投資

セットライフエージェンシーでお手伝いできるのは『不動産投資』です。

セットライフは『頭金のかからない不動産投資』の選択肢をお客様にご提案が可能な点が多くのお客様に選ばれている理由の一つになります。

不動産を購入するにあたって頭金を出すのか出さないのか、これを選択できるのはかなりメリットがあるのではないのでしょうか?

もし、あなたが頭金のかからない不動産投資にご興味があれば是非お問合せ下さい。

専門の担当者がご案内いたします。

まずは頭金のかからない不動産投資マニュアルをダウンロードしてみてください。

まとめ

- 副収入を得る選択肢は『安定していて労働力が少ない』モノを選択する

- 手段として時間をかけるか資本をかけるかの2択

- 短期ではなく長期で計画する

- トータルのキャッシュフローを意識して資産形成をする