手堅い不動産投資を実現するためにどうすればいいのでしょうか?

まず重要なのは首都圏の不動産を選ぶことです。

需要が高く、不動産価格が上昇しているため、インカムゲイン・キャピタルゲインの両方で高い投資対効果が見込めるからです。

一方で、供給量が足りず、なかなか購入に辿り着けない方もいらっしゃるのではないでしょうか?

私たちセットライフエージェンシーなら、首都圏の新築/築浅マンションをご用意させていただくことが可能です。

なぜなら私たちは首都圏の不動産を仕入れるための独自ルートを確保しているからです。

私たちセットライフエージェンシーの経営の実績は10年以上。

顧客数も400名近くにのぼり、今ではテレビCMを打つほど順調に成長しています。

本ページでは、そんなセットライフエージェンシーが顧客から選ばれる理由を紹介します。

※もし少しでもご興味があればこちらの問い合わせフォームよりご連絡ください。ざっくばらんにお話しさせていただき、ご希望に叶う不動産の情報を提供いたします。一方的なセールスをすることは一切ありませんのでご安心ください。

セットライフエージェンシーが生み出した「結果」の数々

まずは私たちが生み出してきた結果からご覧ください。

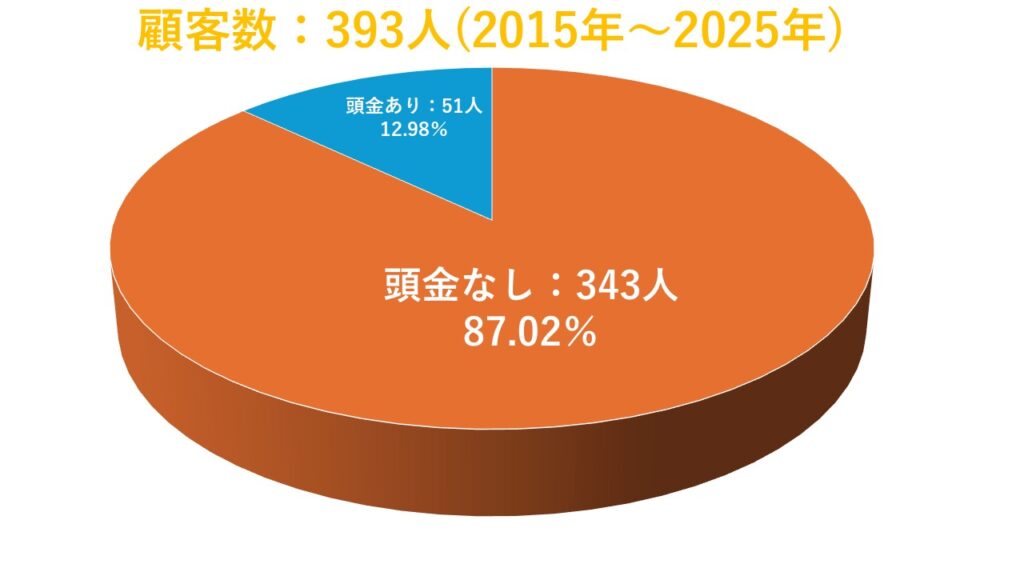

頭金なしで不動産投資を始めた人数は10年間で342/393人(割合:87.02%)

- 期間:(2015年~2025年)

- 購入した人の数(母数):393人

- うち「頭金ゼロ」で購入した数:342人

- 頭金ゼロ率:87.02%

正しい運用の戦略と金融機関選定 さえ行えば、頭金ゼロで物件を取得することは可能 です。

私たちにはそのノウハウやコネクションがあります。事実、弊社では2015年~2025年の10年間で342人の方が頭金なしで不動産投資を始めています。

その割合は実に87.02%にのぼります。

頭金の用意がネックになっている場合でも、弊社であればなんとかなる可能性があります。

過去10年間の顧客の年間平均節税額は約213万円(最大で750万円)

節税の面でも多くのクライアントが効果を実感しています。

累計節税実績(2015年〜2025年)

- 平均節税額(年間):約213万円

- 最大節税額(年間):750万円

- 累計節税総額:約7.28億円(初年度ベース)

具体的事例一覧※(抜粋)

- 年収1,800万円/医師:購入戸数(2戸)―年間節税額:約140万円

- 年収2,200万円/歯科医:購入戸数(3戸)―年間節税額:約210万円

- 年収1,100万円/会社員:購入戸数(1戸)―年間節税額:約80万円

- 年収1,500万円/会社員:購入戸数(2戸)―年間節税額:約140万円

- 年収800万円/会社員:購入戸数(1戸)―年間悦税額:約45万円

- 年収3,500万円/医師:購入戸数(6戸)―年間節税額:約411万円

- 年収4,000万円/医師:購入戸数(9戸)―年間節税額:約617万円

※初年度ベース

これらの方々は実際に節税効果を得ていますが節税を目的とはしておらず、本質的には資産形成を行った結果、節税もできたという事になります。

「不動産保険運用®」を通じて1億円もの保険効果を創出

私たちは「保険」にも精通しています。とあるお客様は1億円もの保険効果を創出するに至りました。

がん団信で1億円の保障がもらえたお客様の事例

- 2020年5月と2021年1月に首都圏エリアの不動産を合計2戸(7,500万円)購入

- 2021年6月に自宅(1億円)を購入

- 2023年4月に大腸がんステージ1と診断➡その後、手術(寛解)

- 2023年7月:自宅1億円、収益不動産7,500万円分の合計1億7,500万円の保障が下り、診断時点での自宅と収益不動産2戸の借入残債がゼロに

『がん団信』の加入により、自宅を含めたローンの毎月の支払分約50万円が無くなり、首都圏の不動産からの家賃も毎月約20万円満額入ってくるようになったのです。

資産形成、頭金ゼロ、節税、保険など、なぜこれほどの結果が出せるのでしょうか?

その理由を次から紹介していきます。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

セットライフエージェンシーが選ばれる10の理由

値上がりが期待されている首都圏エリアの新築・築浅マンションに強い

セットライフエージェンシーは超人気の首都圏エリアに特化した物件取り扱いをしています。

創業から10年以上にわたりに首都圏エリア以外での物件の販売数は0(ゼロ)件です。

これだけ首都圏エリア限定での物件に拘っているには理由があります。

その理由は『安定性』と『資産価値』です。

首都圏エリアの物件に拘る理由①:安定性

首都圏エリアは日本国内で入居者の母数(人口)が特に多く、それによって投資の安定性が高いと判断しています。

東京都が発表している人口統計によると、2025年9月時点で約1,426万人となっており2位の大阪府の約877万人の約1.63倍となっています。

実に日本の総人口約1億2,334万2千人の内の約11.56%の人口が東京都に集中しているという事になります。

人口減少が叫ばれている中、日本国内で唯一人口増加が予想されているのも東京都です。

しかも、東京23区内は単身者向けワンルームマンションの建築規制が全域であり、新築ワンルームマンションの供給が人口母数に対して圧倒的に不足しています。この需給のバランスがあるから、23区内のワンルームマンションは長期にわたって高い入居率が維持されるのです。

首都圏エリアの物件に拘る理由②:資産価値

不動産投資は物件に『資産価値』がないと意味がありません。

そして、資産価値を決める特に大きな要素が「土地」です。土地代の高低は、資産価値の高低を表すと言ってもいいでしょう。

そして、日本国内で最も土地代(資産価値)が高いのが東京都です。

日本の都道府県の基準地価平均のTOP5を見てみましょう。

| 順位 | エリア | 基準地価平均 |

| 1位 | 東京都 | 130万1,762円/㎡ |

| 2位 | 大阪府 | 43万9,556円/㎡ |

| 3位 | 神奈川県 | 34万5,138円/㎡ |

| 4位 | 京都府 | 31万6,989円/㎡ |

| 5位 | 愛知県 | 24万0,567円/㎡ |

※出典元:土地代データより(2025年10月末時点)

1位の東京都が土地の価値が圧倒的です。

2位の大阪府と比較しても東京都の基準地価は約2.96倍と3倍近くの価値となっています。

それに加えて、首都圏新築マンションの平均価格は1億円台を更新し続け、不動産経済研究所の発表によると、

2025年8月の首都圏新築マンションの平均価格は1億325万円となっており、㎡単価は158.8万円となっています。

つまり、首都圏は1m×1mの正方形のスペース(1㎡)が約160万円するという事なのです。

仮に東京23区で40㎡の1LDKの新築マンションを購入しようとすれば、平均価格で約6,352万円するという事です。

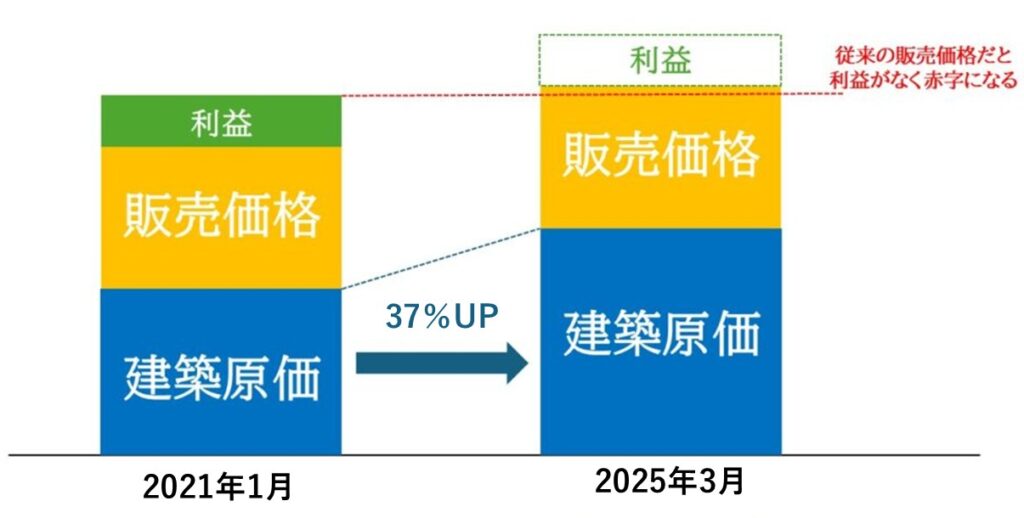

ここまでの価格の値上がりは元々の資産価値+実需・投資用の需要などに加えて、材料費・人件費などの『建築費の高騰』が大きな要因となっています。

資材価格だけで見ると全体平均で約37%の上昇、全建設コストで見ると約25%~29%の上昇をしています。

例えば、100億円規模の工事だとすれば今まで80億~90億で作れていた物が105億~119億かかってしまうのです。

つまり、今までの価格で不動産が販売できない程に、建築原価が上がってしまっているという事なのです。

「最近都内の不動産が何となく価格が上がっているな、なんでだろう?」

という疑問の答えがこれなのです。

このインフレによる建築原価の値上がり + 元々の土地の価値 + 人口増加による安定需要 + 建築規制による供給不足

などの複合的な要因により、首都圏エリアの不動産は今後も値上がり続ける事が予想されていますので、資産価値が維持されやすいと言えるのです。

これらの理由から、私たちセットライフエージェンシーは首都圏エリアの物件でしか取り扱いをしていません。

未公開の優良物件情報を独自ルートで提供している

セットライフエージェンシーでは、一般には公開していない首都圏エリアの優良物件のみをご提供しています。

一般的な不動産投資会社が扱う物件の多くは、すでに市場に出回っている「公開情報」です。

ポータルサイトや仲介業者を通して誰でもアクセスできる一方で、その分、価格が高止まりしやすいのが現実です。

セットライフが独自ルートで未公開物件を仕入れられる理由

当社の強みは創業以来、金融機関・デベロッパー・販売代理店・設計事務所・施工会社と築いてきた横断的なネットワークにあります。

これらの関係者から寄せられるのは、たとえば次のような情報です。

- 新築マンションの一棟販売前の段階での区分割当情報

- デベロッパー内部での優先販売枠(社内販売前の段階)

- 金融機関が評価を終えた直後の融資対象リスト付き案件

- 販売代理店が「販売コストを抑えたい」ために出すクローズド案件

これらは一般の仲介業者やポータルサイトでは決して出回らない、いわば「業者間の一次情報層」に属する物件群です。

ここで一つ注目して頂きたいのが「未公開物件」と「非公開物件」は違うという事です。

不動産業界では似た言葉として「未公開」と「非公開」が使われますが、セットライフエージェンシーが扱うのはその中でも特に信頼度の高い『未公開=これから公開予定の一次情報』です。

単なる「非公開(=販売が進んでいないだけの物件)」ではなく、公開予定前の限定情報にアクセスできる点が大きな差。

このタイミングでご提案できるからこそ、価格交渉・金利条件・融資付けの柔軟性が格段に高くなります。

しかし、未公開情報だからといって全てが価値あるとは限りません。

そこでセットライフでは、以下の社内基準を通過した物件のみをご紹介しています。

セットライフエージェンシーの物件選定基準(抜粋)

| 評価項目 | 内容 |

|---|---|

| 立地評価 | 首都圏エリア・駅徒歩10分以内、再開発・商業圏内か |

| 資産価値 | 金融機関からの融資評価100%以上 |

| 建物品質 | RC構造・エレベーター・オートロック |

| 管理体制 | 管理費水準・修繕積立金・管理会社体制 |

毎月100件以上くる情報の中から、これらの基準をクリアした厳選2〜5%の物件のみを仕入れているからこそ、未公開情報としてご案内が可能なのです。

自社ブランド「マテリアシリーズ」を2023年からスタートしている

2023年より販売を開始した自社ブランド「マテリアシリーズ」。

これは、単なる新築マンションの企画ではなく、資産として持つ人の価値観に寄り添う住宅ブランドをコンセプトに立ち上げた、セットライフエージェンシー独自の開発プロジェクトです。

2025年10月末時点でのマテリアシリーズ一覧

- マテリア千住大橋

- マテリア綾瀬

- マテリア横浜 North

- マテリア横浜 NorthⅡ

現在までに4棟を開発・販売し、いずれも早期完売・高稼働率を維持。

今後も首都圏エリアで順次販売予定です。

一般的な投資用マンション会社の多くは、外部デベロッパーが作った物件を「個別に仕入れて販売する」スタイルを取っています。

しかし、私たちはその構造に疑問を持ちました。

「お客様に長期保有を推奨するなら、販売会社が品質に責任を持つべきではないか?」

そうした思いから、物件の企画・販売・管理まで一貫して担う

『MATERIAシリーズ』が誕生しました。

マテリアシリーズの開発思想

マテリアシリーズは、以下の4つの視点から企画されています。

| 視点 | 内容 |

|---|---|

| 1. 立地ポテンシャル | 「駅徒歩10分以内」「都心直通30分圏内」「大学・病院・オフィス密集エリア」に限定。通勤・通学・賃貸需要が安定した場所を選定。 |

| 2. 設計と設備品質 | 単身世帯に特化しつつ、居住性・遮音性・メンテナンス性を重視。全棟オートロック・宅配BOX・高速ネット完備。 |

| 3. 管理・メンテナンス性 | 長期修繕計画と管理コストのバランスを最適化。管理会社と共同で10年先までの修繕計画を策定。 |

| 4. 資産価値・再販性 | 将来の出口(売却・相続)を前提に、地価推移・人口動態・賃料相場をAI解析でスクリーニング。 |

これらの基準を満たした物件だけが「マテリア」ブランドとして採用されます。

名前に込めた意味 ― MATERIAとは

ブランド名「MATERIA」はラテン語で「素材」「基盤」を意味します。

「目先の収益ではなく、人生設計の基盤となる資産を提供する」

という思いを込めて名付けられました。

マテリアシリーズの設計思想は、

一棟一棟に、人生を支える素材としての価値を宿す という理念です。

マテリアシリーズが投資家に選ばれる理由

- 入居率98%超(2023〜2025年平均)

→ 駅近・築浅・高設備により、安定した入居需要を維持。 - 資産評価が落ちにくい立地設計

→ 駅距離・エリア人口・再開発計画など、リセールバリュー重視の立地選定。 - 修繕・管理コストが透明

→ 竣工前から長期修繕計画を提示。購入後の支出を見える化。 - 保有期間中の安心感

→全部屋保証付き・ 管理・賃貸・保険・税務までワンストップでサポート。

マテリアシリーズは、単なる「販売用マンション」ではなく、長く安心して保有できる資産を目指したブランドです。

- 立地

- 品質

- 管理

- 将来価値

この4つの要素を定量的に審査し、自社基準をすべてクリアしたものだけを「マテリア」として販売しています。

投資用でありながら、所有者が誇れる不動産。

それが、セットライフエージェンシーが創り出す「マテリアシリーズ」です。

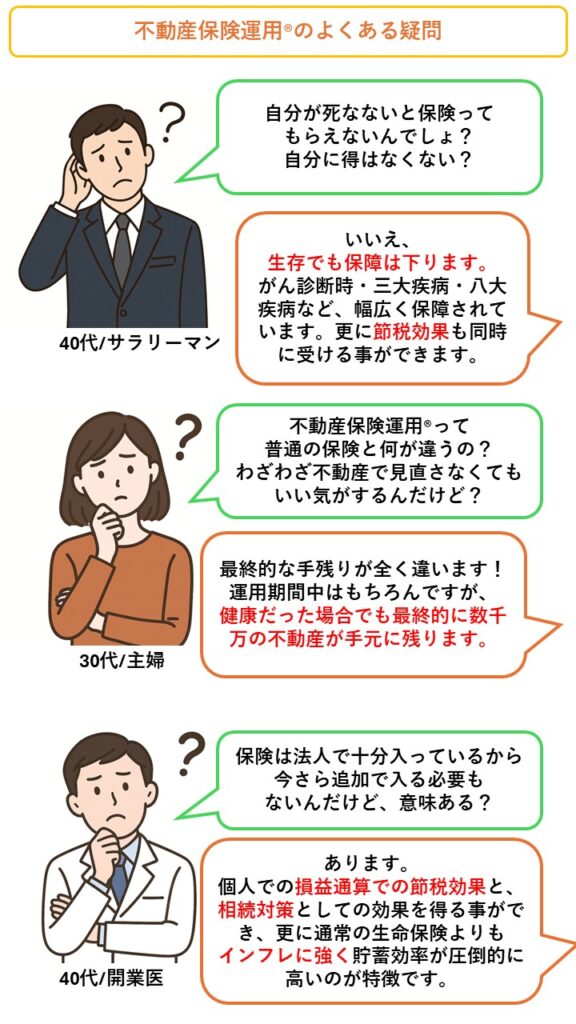

通常の3倍の効果を持つ「不動産保険運用®」という独自スキームがある

法的裏付けと商標登録

セットライフエージェンシーでは『不動産保険運用®』という独自スキームをご提案しています。

不動産保険運用®は令和5年11月に商標登録をしています。

登録商標:不動産保険運用

商標登録番号:第6752362号

この登録は、単なる名称ではなく、自社が提供する独自のコンサルティング・運用メソッドを正式に保護するもの。

不動産業界で「節税+保険+資産形成」を三位一体化させたスキームとしては、国内初の商標登録となります。

不動産保険運用®は、不動産投資 × 保険機能 × 節税設計 を組み合わせた複合型の資産戦略です。

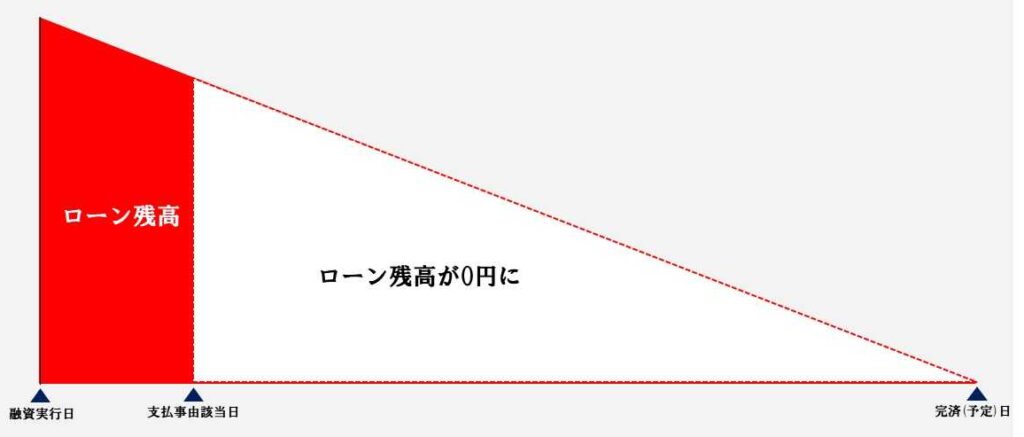

通常の不動産投資は、「家賃収入を得る」「節税をする」ことが主目的ですが、このスキームではそれに加えて、団体信用生命保険(団信)や疾病保障など「保険的機能」 を最大限に活用します。

万一の際、ローン残債が保険によって完済され、家賃収入がそのまま手元に残ることで、「生命保険+資産形成+節税」=三位一体の運用効果が得られる設計です。

なぜ「通常の3倍の効果」があるのか?

不動産保険運用®が「通常の3倍」といわれる理由は、単に節税額やキャッシュフローの数字が大きいという意味ではなく、3つの経済効果が同時に働く点にあります。

| 効果 | 内容 | 通常投資との違い |

|---|---|---|

| ① 節税効果 | 減価償却・損益通算により所得税・住民税を削減 | 節税だけに偏らず、キャッシュを残す構造に設計 |

| ② 保険効果 | 団信・三大疾病保障でローン残債がゼロ | 保険料を別途払う必要がなく、保障が『資産化』 |

| ③ 資産形成効果 | 家賃収入・売却益により長期的に資産を形成 | 節税・保障と同時に不労所得を作る |

この3つが同時に作用することで、通常の保険・投資・節税を個別で行う場合と比較して、資産効率が約3倍に高まるのです。

仕組みの具体イメージ

- 不動産を購入(ローン利用)

→ 物件に団信(三大疾病保障・ガン団信)を付帯 - 年間の減価償却費・利息・経費を経費計上

→ 所得税・住民税を圧縮(節税効果) - 万一の際、残債は保険で完済

→ 不動産は無借金資産として手元に残る - 保有中は家賃収入が「私的年金」として機能 + 売却可能資産

つまり、生命保険に加入する代わりに「家賃がもらえる資産」を保有するという発想。

「保険で守り、不動産で増やす」という新常識

従来の資産設計は、「保険で守る」「不動産で増やす」を別々に行ってきました。

不動産保険運用®は、それらを一つのポートフォリオの中で完結させる新しい考え方です。

生命保険・節税・資産形成のそれぞれを単体で行うよりも、支出効率・保障範囲・資産拡張性の面で圧倒的に優れています。

これこそが「不動産保険運用®」の真髄です。

担当件数300名以上の方々にサービスを提供した実績がある

セットライフエージェンシーは、創業以来、延べ300名以上のお客様に対して、不動産を通じた資産形成・節税・保険設計の支援を行ってきました。

単に販売人数ではなく、ひとりひとりの人生設計に基づいたコンサルティング実績が積み重なっています。

顧客層の特徴 ― 医師・経営者・士業・上場企業社員まで幅広く

当社のご相談者は、平均年収1,000万円〜4,000万円台の高所得層が中心です。

職業別では以下の表のような構成になっています。

| 職種 | 割合 | 主な課題・相談内容 |

|---|---|---|

| 医師・歯科医師 | 約70% | 高額納税への対策・法人化前後の節税・保険代替ニーズ・相続対策 |

| 外資系・上場企業勤務 | 約15% | 高額給与層の節税対策・将来のセカンドインカム形成 |

| 士業(弁護士・税理士・公認会計士) | 約12% | 自己勘定での安定運用・顧客提案のための情報収集 |

| その他(公務員・専門職) | 約3% | 生命保険代替・老後資金準備 |

このように、節税目的だけでなく、資産の防衛・拡張・承継までを視野に入れたご相談が多く寄せられています。

そして、この方々の87.02%が頭金ゼロで不動産を取り組めているという事実があります。

なぜ頭金ゼロで不動産投資が出来るのか?

その答えは、セットライフが事前に金融機関から100%評価を得ている物件のみを選定して仕入れを行っているからです。

多くの方がイメージしている通り不動産を購入する際に融資を受ける金融機関より『頭金』を求められるケースがほとんどです。

その要因の多くが『金融機関からの評価』による物です。

例えば、

- 物件価格:5,000万円

- 融資評価額:4,000万円(8割)

- 頭金条件:1,000万円(2割)

この様な条件が出たとすると、金融機関は物件自体の資産価値に対して4,000万円の価値があると査定したという事です。

つまり、金融機関が「評価した価格よりも物件の販売価格が割高なので足りない分を頭金で出してください」と言っているという事です。

全てのケースでこうだと一概には言えませんが、頭金が発生する要因の一つである事は間違いありません。

通常の不動産業者は物件の仕入れを行ってから顧客に紹介し、その後初めて金融機関へ融資の評価を依頼します。

しかし、セットライフでは事前に物件評価を金融機関へ依頼し100%評価が出た物件のみを仕入れているので頭金ゼロで不動産投資を行う事が出来るのです。

医師・歯科医師に特化した専門部隊がいる

先の章でご紹介した通り、2015年〜2025年の10年間で、当社とお付き合いをしていただいたお客様は延べ393名。

そのうち約70%(274名)が医師・歯科医師の方です。

彼らが当社を選ぶ理由は明確です。

それは、医師特有の「金融構造」や「税務特性」を理解したうえで、『頭金ゼロで、節税・保険・資産形成を同時に実現できる』提案が可能だからです。

金融機関との信頼関係による高い審査通過率

医師・歯科医師専門部隊では、各金融機関(都市銀行・信託銀行・ノンバンク)と連携し、医療系勤務・開業層に特化した与信モデルを構築しています。

- 勤務医・常勤医:勤続年数・勤務先病院ランクによる評価連動型審査

- 開業医・理事長:医療法人の財務内容・医業収入・借入履歴を加味した専用スキーム

- 歯科医師:設備投資や賃料契約を考慮し、他科より融資評価を柔軟化

その結果、医師・歯科医師の融資通過率は97.8%。

(一般顧客平均:78〜82%)

専門チームによる事前資料設計・説明文書の添削が、審査通過を後押ししています。

医療業界の税制特性を理解した提案力

医師や歯科医師は、給与・診療報酬・開業収益など、収入構造が複雑です。

セットライフでは、提携税理士・社労士・ファイナンシャルプランナーが連携し、医療従事者向けの最適なご提案を致します。

- 診療報酬入金サイクルとローン返済日の整合性

- 設備償却・人件費とのバランスを取った経費最適化

- 法人での保有/個人での保有の選択判断

- 開業医における退職金・節税資金の積立設計

これらを一体で設計し、「節税して終わり」ではなく、将来残る資産を設計します。

具体事例(医師・歯科医師)

| 年収 | 職業 | 保有戸数 | 年間節税効果 | 備考 |

|---|---|---|---|---|

| 1,800万円 | 勤務医 | 5戸 | 約320万円/年 | 減価償却+損益通算で課税所得を大幅圧縮。実効税率45%→30%に低下。頭金ゼロで5戸同時取得。 |

| 2,800万円 | 歯科医師 | 8戸 | 約520万円/年 | 高税率層(50%)のため、節税効果が最大化。年間500万円超の税負担軽減を実現。 |

| 3,500万円 | 開業医 | 12戸 | 約820万円/年 | 全額フルローンで税効率最適化。個人・法人双方で資金繰り安定。医療法人の退職金準備金も同時積立。 |

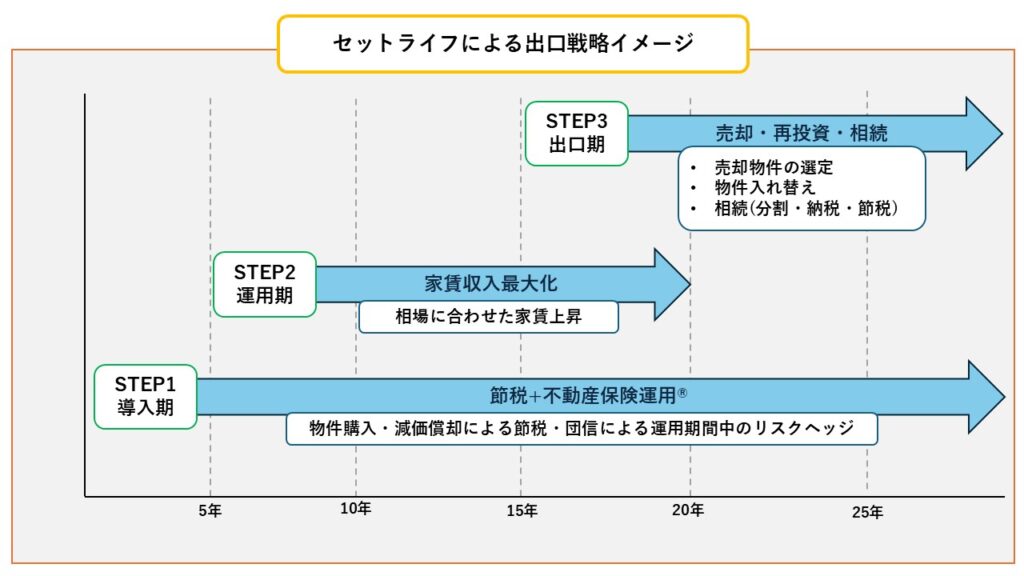

売却出口まで見据えた中長期の戦略を設計できる

不動産投資で本当に重要なのは、「買う瞬間」ではなく「どう終わらせるか」。

どれだけ節税効果や家賃収入が得られても、売却や相続のタイミングでトータルで資産を減らしてしまう設計では意味がありません。

多くの投資家が見落としがちなのは、「出口戦略」を立てないまま物件を購入してしまうこと。

結果として、

- 売却益(キャピタルゲイン)が得られない

- 減価償却後に税負担が急増する

- 相続時の評価が上がってしまう

といった問題に直面します。

当社では、購入前から「10年後・20年後にどう資産が残るか」という視点で、売却・再投資・承継の3ステージを見据えた戦略設計を行います。

| ステージ | 期間 | 目的 | 主な設計内容 |

|---|---|---|---|

| STEP1 | 導入期(0〜5年) | 節税+キャッシュフロー安定 | 減価償却・損益通算で税負担を軽減しつつ、不動産保険運用®で運用リスクを最小化 |

| STEP2 | 運用期(6〜15年) | 家賃収入の最大化 | 賃料改定・管理費見直し・修繕積立を織り込んだ中期シミュレーション |

| STEP3 | 出口期(15〜25年以降) | 売却・相続・再投資 | 譲渡税・相続税・資産再構築をトータルで最適化する出口戦略 |

これにより、「節税で得た利益を再投資に回し、資産を増やしながら税をコントロールする」持続型のポートフォリオが構築できます。

不動産投資の本質は資産形成である

不動産は確かに合法的に節税効果を得る事ができる数少ない手段であると言えます。

しかし、節税を目的とした不動産等は非常に危険です。

なぜならば、節税効果を目的とした場合、減価償却の大きい築古アパートなどに目が向いてしまうケースが多いからです。

これは私たちセットライフエージェンシーが推奨していない、出口戦略において不利になる不動産投資方法の一つであると言えます。

減価償却の大きい築古アパートなどは、短期で大きく節税効果を得る事が可能ですが売却時に買い手が付きづらかったり、運用期間中の空室リスク、修繕費など得る事の出来る節税効果以上に負担が発生する可能性が高いのです。

更に、場所により購入時よりも大きく資産価値が下がってしまう可能性もあります。

目先の節税効果を求めるよりも、安定した資産形成を行った結果、節税効果も得られるという形が最もリスクが低いと言えます。

節税効果はあくまでも『副次的効果』の一つと捉えて運用する事が成功するためのコツあると言えます。

空室対策、設備修繕計画などの実務面のサポートも提供している

どれほど立地条件の良い物件であっても、運用の仕方次第で家賃収入は安定もすれば崩れることもあります。

セットライフエージェンシーでは、オーナー様の運用フェーズに合わせた実務的・継続的なサポート体制を整えています。

空室リスクを最小限に抑える「稼働率98%」の管理力

当社が取り扱う物件の平均入居率は、98.2%(2015〜2025年実績)。

これは日本賃貸住宅管理協会の調査による全国平均95.8%を大きく上回る数字です。

その理由は、首都圏エリアの物件に限定している事と、購入時から賃貸需要をデータで可視化していることです。

先の章(2-1-1:首都圏エリアの物件に拘る理由①)でもご紹介した通り、東京都は日本で唯一人口増加が予想されている場所です。

この人口が一極集中しているエリアだからこそ、高い入居率が維持しやすいと言えます。

更に、セットライフが独自に賃貸需要データを分析し、周辺環境含めて長期で高い入居率を維持しやすい物件の選定をしています。

- SUUMO・ホームズなどのエリア別賃料データの分析

- 周辺成約事例・人口動態・駅利用者数などをAI解析

- 物件ごとの想定空室期間・家賃上下幅を算出し、事前にシミュレーション

これにより、「借り手がつく前提」での物件提案を行っており、空室が長期化するリスクを極小化しています。

設備の長期修繕計画の設計サポート

新築区分マンションは建物部分は修繕積立金でカバーできますが、年数の経過とともに部屋の中にある設備の修繕・交換が必要になる部分が出てきます。

つまり、予定外の支出はどのような物件でも必ず発生するという事です。

設備に関しての支出は以下のような内容が考えられます。

想定される設備修繕等の支出項目一覧※

| 項目 | 金額 | 発生時期 | |

| クロスの張替え | 1Kタイプ | 約5万円~約10万円 | 6年に1回程度 |

| 1LDKタイプ | 約10万円~約15万円 | ||

| 鍵交換費用 | 約3万円 | 入退去時 | |

| エアコン交換 | 約10万円 | 10年に1回程度 | |

| 給湯器 | 約10万円 | 15年に1回程度 | |

| ウォシュレット | 約4万円 | 15年に1回程度 | |

| 浴室乾燥機 | 約10万円 | 15年に1回程度 | |

| ガスコンロ | 約8万円 | 15年に1回程度 | |

| レンジフード | 約5万円 | 15年に1回程度 | |

| 保険更新料 | 約5万円 | 5年1回 | |

※2025年10月時点での価格相場です。

これらの支出も想定してトータルでシミュレーションを行います。

これにより、将来の出費を「見える化」し、資金計画に織り込みながら運用できます。

「突然の修繕費が発生して収支が崩れる」という不安を解消します。

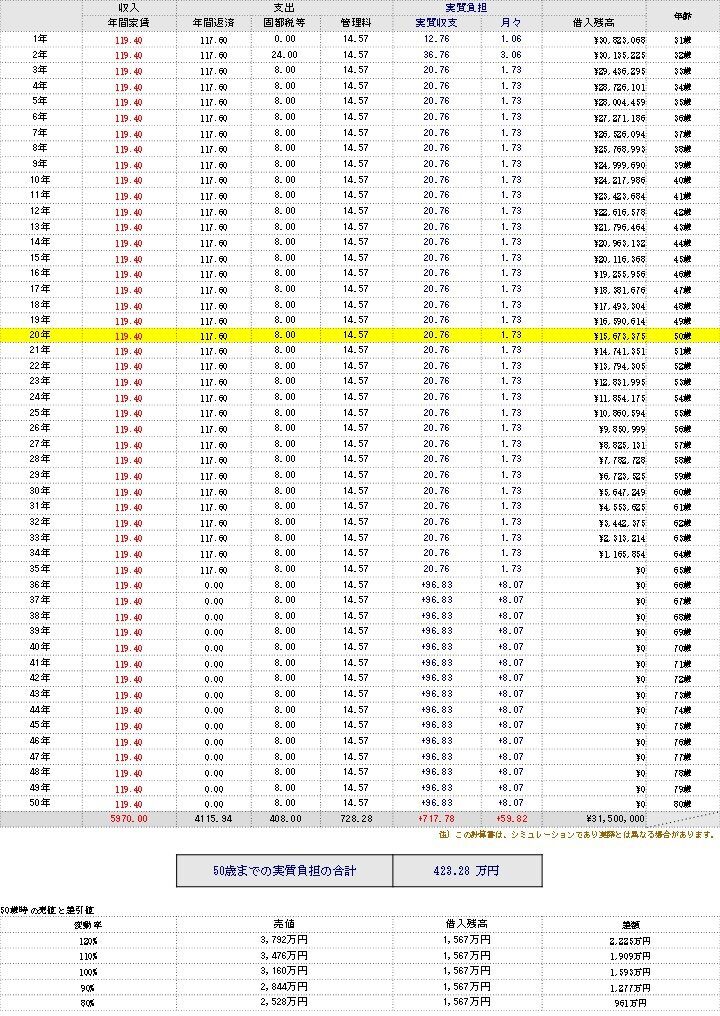

計画段階で税金コストや50年分のキャッシュフロー等を細かくご説明する

セットライフエージェンシーでは購入前に、税金・金利・家賃推移・修繕・空室・売却・相続までを最大50年スパンで数値化。良いシナリオも悪いシナリオも「見える化」してから意思決定していただきます。

50年分のシミュレーション一例(抜粋)

- 物件価格:3,160万円

- 家賃:9.95万円/月

- 借入:35年フルローン

- 出口戦略:20年短期売却

この様に、50年分の数値を算出し、1つ1つ丁寧にご説明しています。

お客様お一人お一人に合わせた形で、3つのステップに分けてライフプランのスキームをご提案しています。

ステップ①:ヒアリング(前提条件の固定)

- 年収・家族構成・借入状況・将来計画(開業/法人化/転居など)

- 投資目的(保険・私的年金・承継・売却益・節税)

- 許容リスク(月間持ち出し上限/保有年数)

- 金融機関の選定(団信・金利・期間)

これらの条件を元にお客様の出口戦略の概略を組み立てます。

ステップ②:スキーム比較

お客様のご希望の目標に合わせていくつかのスキームをご提案し、出口戦略の比較をします。

不動産所有の目的例

- 保険:【がん団信+早期リタイア➡がん団信付き3戸+売却用物件2戸=計5戸&既存保険見直し】

- 私的年金:【新築物件+エリア重視➡がん団信付き3戸+売却用物件3戸=計6戸】

- 相続対策:【路線価評価+債務控除➡非団信+相続人の人数×2戸=4戸~8戸】

- 老後資金:【がん団信+三大疾病➡団信物件4戸】

最終的な出口戦略次第で保有件数・期間・団信内容など様々内容は多岐に亘ります。

ステップ③ :50年キャッシュフローを段階モデルで

- 家賃:新築賃料→築10年以降の賃料の上下動と入退去空白を反映

- 空室:平均空室率+退去時空白日数

- 金利:変動/固定をシナリオ化

- 修繕:長期で設備修繕(クロス・クリーニング・設備)を年次プロビジョンで計上

- 税金:対価証明

- 団信:がん団信・三大疾病・八大疾病・要介護・非団信などを組み合わせ

これらのステップを通過し、お客様には購入前に

- 良い時も悪い時も見ていただく

- 50年の税金・金利・修繕・空室・売却を数字で提示

- 判断材料を全部、開示する

つまり、見えるから、納得して買える。

これが、セットライフの計画設計です。

宅地建物取引士やFPなどの有資格者(専門家)が担当する

不動産投資は、金額の大きな意思決定です。

不動産投資は、金額の大きな意思決定です。

だからこそ、担当者の知識と資格が提案の質を決定づけるといっても過言ではありません。

セットライフエージェンシーでは、

「宅地建物取引士(国家資格)」または「ファイナンシャル・プランナー(FP2級以上)」の資格を保有。

さらに税理士・社会保険労務士・弁護士など、各分野の専門家と常に連携しています。

| 分野 | 主担当資格者 | 主な対応領域 |

|---|---|---|

| 不動産取引 | 宅地建物取引士 | 売買契約・重要事項説明・法令調査 |

| 資産設計・ライフプラン | FP(2級以上) | キャッシュフロー・保険・教育・老後資金設計 |

| 税務・会計 | 提携税理士・公認会計士 | 損益通算・法人化・減価償却・相続税対策 |

| 医療法人設立 | 医療特化の会計事務所 | 法人設立時の役員報酬・退職金制度 |

| 法務・相続 | 行政書士・司法書士・税理士 | 相続登記・遺言・贈与・法人移管 |

専門知識を活かした「提案精度の高さ」

宅建士・FP資格者が担当することで、お客様には以下のようなメリットが生まれます。

- 税務・法務の視点を踏まえた提案が可能

→「節税になるか」だけでなく「法的リスクがないか」まで判断 - キャッシュフローと税金の同時設計

→ 提携会計事務所による所得税・住民税・固定資産税をすべて可視化した提案 - 契約内容の透明性

→ 重要事項説明を自社担当が実施し、第三者依存を排除

継続サポートにおける資格者の役割

契約後も、資格者が中心となって定期フォローを行います。

- 毎年の税務確認・減価償却チェック

- 既存保険内容の見直し

- 相続・法人化の相談対応

これにより、「契約時だけ専門家が出てくる」形ではなく、保有期間を通じて「伴走する専門家」が確立されています。

継続的な情報発信

自社で運用しているYouTubeチャンネル『不動産保険運用®ナビTV』で不動産投資に関するお役立ち情報の発信も行っています。

不動産投資は、税金・法律・金融・人生設計が絡み合う複雑な分野です。

だからこそ、私たちは資格者によるチーム制にこだわります。

それが、セットライフエージェンシーが提供する『プロフェッショナル品質』です。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

さいごに

あなたは今「不動産投資に興味はあるけど、よくわからないからやるのは少し怖いな」と考えてはいないでしょうか?

確かに不動産投資は様々の要因が絡み合う投資手法で知識がないと失敗する可能性が高くなります。

しかし、逆に『不動産投資は知れば怖くない』のです。

知識に関しては不動産のプロである私たちセットライフエージェンシーがいます。

どの様な疑問も私たちがお答えしていきます。

「こんな質問するのは素人っぽいな」

と思っても、どんな小さな質問でもお気軽にしてください。

私たちがお客様の疑問・質問に対して蔑ろにすることはありません。

不動産に関する疑問は私たちセットライフエージェンシーを頼ってください。

\ PR TIMES掲載・ニュース54社に転載!/

不動産投資・節税の無料相談はこちら

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。