あなたは開業医として、税負担が増え続ける状況に悩まれているのではないでしょうか。

私たちは開業医を中心に多くの医師の節税のサポートをしてきました。

例えば、クリニック開業3年目にして300万円の節税に成功、医療法人の代表が200万円の節税に成功、など数々の節税の実績があります。

とは言っても私たちは税の専門家ではありません。

私たちは首都圏を中心に新築・築浅マンションを扱う不動産の専門家です。

不動産は節税だけでなく資産形成も両立できる非常に優秀な手段です。

ポジショントークなんかではなく私個人としても心底そのように思います。もし私の家族に節税に悩む開業医がいれば、すぐにでも不動産をおすすめすることでしょう。それだけ効果的な手段なのです。

そこで今回は、節税を望む開業医のあなたに向けて不動産を通じた節税についてお伝えします。

税の専門家として「税理法人山岸会計」に監修を依頼し、本ページを制作いたしました。

ぜひ本ページを参考に節税に向けた第一歩を踏み出してみてください。

開業医が不動産を通じて節税に成功した事例2選

300万円の節税に成功したクリニック開業3年目のAさんの事例

初年度で首都圏新築マンション×3戸で300万円の所得圧縮に成功!

まずは取組み初年度から約300万円の所得圧縮を得られた方の事例になります。8月~10月にかけて急な売り上げの伸びがあり予測していた売上を大幅に超えてしまう事に。ゆくゆくは法人化も検討していたがまだ先だと思っていたので急な対応が出来ませんでした。

【プロフィール】

年齢:40歳 家族:奥様・子供2人の4人家族 診療科目:内科

取組み前の課題

- 売上が順調に伸びてきて3年目で7,000万円になり所得税が一気に上がってしまった

- 法人化も検討したが全く準備をしていなかったので申告に間に合わない

- 自由診療の割合が今後も伸びていく予測

- 事業用の借入の返済などもあるため実際の手取りはかなり少なくなってしまう

区分所有で単身者向けの首都圏の新築マンションを3戸フルローンで購入。

一番のポイントはその年の確定申告(12月末)に間に合うかどうか。税理士との打ち合わせで10月に発覚し、このままでは税負担がかなり上がってしまうと頭を抱えていたところ不動産の提案を受けて購入を検討。

事業も順調だったため金融機関もフルローンで融資、特に手出しなどもなく12月半ばで引き渡し完了。

購入初年度で登記の諸費用などもあり、1件当たり約100万円、3件で300万円の所得圧縮に成功しました。

【POINT】

開業から3年目という事で事業用の借入の返済がまだ多くあり、ここで所得税が上がってしまう事がかなりの負担でした。

200万円の節税に成功した医療法人代表Bさんの事例

法人では認められない経費が不動産だと認められて200万円の所得圧縮に成功!

医療法人の代表の方で、役員報酬を増額したいが所得税が上がってしまう事に対しての懸念があり中々動けずにいる。

【プロフィール】

年齢:49歳 家族:奥様・子供3人の5人家族 診療科目:小児科

取組み前の課題

- 役員報酬を上げたいが個人で所得税が上がってしまう

- 法人では色々と保険などに加入している

- 医療法人では出来る節税はかなり限られる

- 交際費なども法人の経費で出さずに個人で出している

区分所有で単身者向けの首都圏の新築マンションを2戸フルローンで購入。

当初は万全に思えた体制が、実は個人の支出が多くなり役員報酬も所得税が上がるという理由から中々上げられずにいた。法人では保険など、めいいっぱい加入していたが個人では何も入っておらず、毎年確定申告ではふるさと納税くらいしかやっていない状況。

ポイントは法人ではなく、個人の対策に大きな穴があるという事。

法人での積み立ても最終的には退職金という形で手元には来ますが、目先の税負担が重いことに変わりはありません。不動産を個人名義で購入したことにより、初年度の所得を200万円の所得圧縮をすることに成功。高属性の職業という事で金融機関も融資に前向きでオーバーローン(物件価格+登記所費用)の融資を受けられて自己資金は1円も使わずに取組みが出来ました。

首都圏の不動産は相続時にも非常に効果的という事で、最終的には子供の人数×4件ずつ用意しておきたいと現在も物件を追加購入を予定しています。

開業医が節税のために不動産を選択した4つの理由

開業医にとっての節税手段は多岐に渡りますが、それぞれにメリット・デメリット・節税効果の限界が存在します。

不動産が選ばれやすい理由は、「節税+資産形成+相続対策」が同時に実現できるからです。

以下に、代表的な節税手段との比較表をまとめました。

開業医向け 節税手段比較一覧

| 項目 | 不動産投資 | 生命保険 | ふるさと納税 | iDeCo(イデコ) | 小規模企業共済 |

| 年間節税効果 | ◎

100万〜300万円以上も可(減価償却) |

△

数十万円が限度(商品により異なる) |

△

上限10万円前後(住民税・所得税控除) |

〇

上限約14〜81.6万円(掛金による) |

〇

最大84万円の所得控除可能 |

| 資産形成 | ◎

実物資産として残る |

△

拠出した金額の8割ほどしか戻ってこない |

✕

返礼品のみ |

〇

老後資金として積立可能 |

◎

将来の退職金・共済金として貯蓄可 |

| 相続・贈与対策 | ◎

路線価評価により相続評価を圧縮して相続対策に有効 |

〇

死亡保険金の非課税枠あり |

✕

対象外 |

△

相続時は特別控除対象外 |

〇

共済金を一括相続できる |

| 運用リスク | △

空室・価格下落などのリスクあり |

△

基本的に元本割れの可能性あり |

◎

寄付なので損失リスクなし |

△

元本保証なし(運用結果に依存) |

△

元本割れリスクは低いが存在 |

| 制度の安定性 | 〇

税制や融資規制変更の可能性あり |

△

税制改正で節税効果縮小の例あり |

◎

制度安定 |

〇

制度としては安定 |

◎

長期制度として安定 |

| 即効性 | ◎

初年度から効果が大きい |

〇

初年度から節税可能 |

◎

年末調整・確定申告で即効果 |

△

積立型のため効果実感まで時間あり |

△

退職時などに効果を発揮 |

| 導入のハードル | △

金融機関のローン審査などが必要 |

〇

比較的手軽 |

◎

ネットからすぐ申請できる |

〇

銀行・証券口座開設が必要 |

〇

申込・掛金設定で完結 |

| 本業への影響 | 〇

管理委託で負担の軽減が可能 |

◎

本業に影響なし |

◎

影響なし |

◎

影響なし |

◎

影響なし |

他の節税手段と比較してみると、不動産投資が突出して優れているという事が理解できます。

理由1:節税効果の「絶対額」が圧倒的に高いから

開業医は年間所得が2,000万円を超える方も多く、所得税・住民税を合わせて実効税率40%前後になるケースもあります。この層にとって、経費で100万円を計上できれば40万円以上の税金削減が可能ということになります。

参考までに所得に対してどれくらいの税金が発生するのかを見てみましょう。

税金早見表

| 課税される所得金額 | 所得税率 | 住民税 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 10% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 | |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 | |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 | |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 | |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 | |

| 40,000,000円 以上 | 45% | 4,796,000円 |

不動産投資ではこの「経費にできる範囲」が非常に広く、主に以下のような項目が認められます

- 減価償却費

- ローン利息

- 管理費・修繕積立金

- 火災保険料

- 入退去時の費用(設備の修繕費)

- 税理士費用(不動産部門分の按分)

これらをフル活用することで、1件のマンション投資でも初年度年間100万円前後の課税所得圧縮が可能となります。これは他の節税制度では実現できない規模の効果です。

不動産投資の本質的な強みは、節税だけでなく「資産性」と「相続対策」も同時に取れる点にあります。

理由2:不動産の資産性が高いから

- ローンで購入すれば他人(入居者)が返済してくれる=レバレッジ型の資産形成

- 節税だけで終わらず、将来的には家賃収入 or 売却益という収益を見込める

- インフレに強く貨幣価値下落時も実物資産として安定

理由3:相続対策としての効果が高いから

- 現金で持っているよりも、不動産として持っていた方が相続評価額が下がる

- 新築ワンルームでも土地・建物の相続評価は実勢価格の半分以下になることも

- 生前贈与や資産管理会社への移管にも対応しやすい

理由4:意外と手間がかからない

さらに不動産は『準備8割:運用2割』と言われるほど運用の手間がかかりません。

「医師として忙しい毎日を送りながら、経済的な防衛策も打ちたい」そんなニーズにも、不動産投資は応えます。

- 賃貸管理は全て管理会社に任せられる(家賃の回収・トラブル対応・修繕まで)

- 確定申告も税理士に依頼可能

- オーナーとしての仕事は「年に1回の確定申告・年数回の報告確認」のみ

つまり、「経済的効果は大きいが手間は最小限」という、非常にコスパの良い資産運用手段といえます。

これが不動産投資が開業医が節税のために選択している理由です。

開業医が200〜300万円節税するための不動産活用戦略

首都圏新築ワンルームマンションを購入すべきある

開業医が不動産投資を通じて安定的に節税・資産形成・相続対策を実現するなら、「首都圏新築ワンルームマンション」がベストな選択肢といえます。

まずは代表的な物件のタイプ「大型ファミリーマンション」「首都圏新築ワンルームマンション」「地方の一棟アパート」の3タイプで比較します。

節税・資産性・リスクを考慮した不動産タイプ比較表

| 項目 | 首都圏新築ワンルームマンション | 大型ファミリーマンション | 地方の一棟アパート |

| 節税効果(原価償却) | 〇

躯体と設備を分けて申告 |

△

購入価格は高いが建物割合次第 |

◎

建物割合が高く減価償却が最も大きい |

| 空室リスク | ◎

単身者需要が安定 |

△

ファミリー層限定で空室リスクあり |

✕

地方の人口減少で空室リスクが高い |

| 資産価値の維持 | ◎

首都圏新築で下落リスク小 |

△

立地・築年数依存 |

✕

エリアによっては急落リスク |

| 管理の手間 | ◎

管理会社に一任可能 |

△

ファミリー向け特有の対応必要 |

✕

管理組合もないので全て自己対応 |

| 出口戦略(売却のしやすさ) | ◎

流動性高い |

〇

売却に時間がかかる可能性がある |

✕

ほぼ地元業者頼り、売却難航しがち |

節税効果が一番大きいのが地方の一棟アパートですが、他の項目にリスクが大きすぎるように感じます。

他の記事でも記載していますが、弊社では節税目的のみの不動産投資はおすすめしていません。

その理由は上記の表からも明らかです。

「節税」「資産性」「リスク管理」の3つの観点から開業医が選ぶべき物件は『首都圏の新築ワンルームマンション』であると言えるでしょう。

首都圏新築ワンルームマンションを購入すべき5つの理由

①金融機関から満額融資が受けられる

開業医という「高属性」で、かつ「新築ワンルーム」という金融機関が融資対象にしやすい商品のため、フルローン(物件価格100%)やオーバーローン(価格+諸費用分)を組めるケースが多いです。

金融機関の視点では、医師=高収入・安定職+新築ワンルーム=資産価値が下がりにくいため「貸しやすい案件」として扱われやすいという事です。

自己資金をほぼ使わず、レバレッジ効果を最大限活かせる

(自己資金10万円〜数十万円+フルローンで物件取得も可能)

つまり、自己資金を温存しながら資産を拡大できる最高の条件であると言えます。

②賃貸需要が圧倒的

首都圏は23区内全域でワンルームマンションの建築規制があるため賃貸の需要過多の状態が続いています。

東京都の人口は1,400万人を超えており、その約半数が賃貸に住み続けています。

つまり、この需要過多の賃貸需要は日本で一番安定した場所であるという事を意味しており首都圏以外の場所はリスクが上がるという事になるのです。

③資産価値の下落リスクが低い

不動産における資産価値とは何なのでしょうか?

新築の販売価格やリセール価格についてはもちろんですが、ここでは土地代に注目をして頂けれと思います。

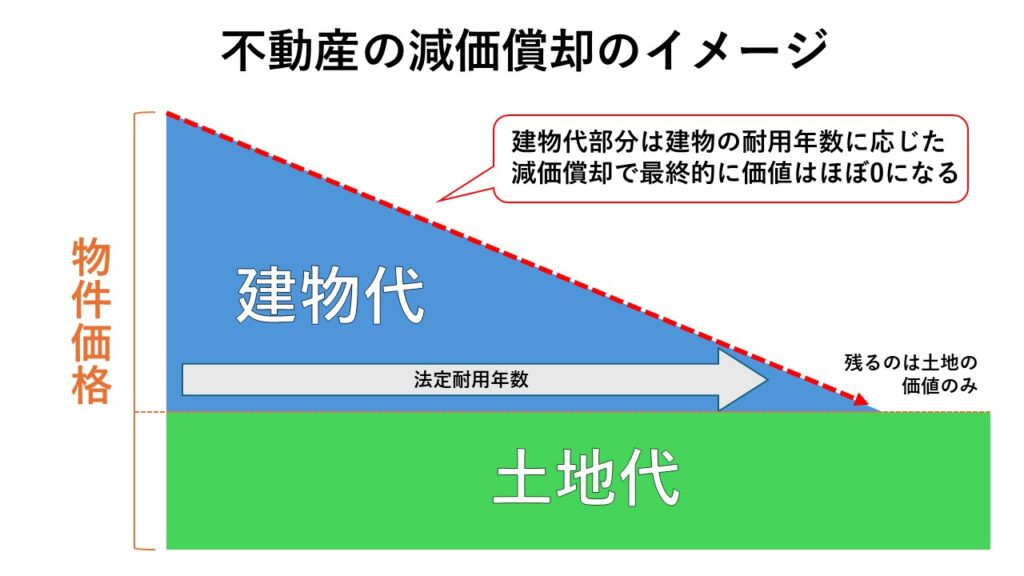

所有権の発生する全ての不動産は建物代と土地代に分ける事ができます。

建物代は減価償却で最終的にほぼゼロ(簿価1円)になりますが土地代は残ります。

つまり、不動産を所有するという事はマンション・戸建て関係なく土地を購入するという事なのです。

日本国内において一番土地代が高いのが東京都になります。

公示地価平均ランキング

| 順位 | 都道府県 | 公示地価平均 |

| 1位 | 東京都 | 133万4,554円/㎡ |

| 2位 | 大阪府 | 37万6,222円/㎡ |

| 3位 | 京都府 | 33万1,742円/㎡ |

| 4位 | 神奈川県 | 30万1,569円/㎡ |

| 5位 | 福岡県 | 24万7,398円/㎡ |

つまり資産価値(土地代)が維持しやすい場所が首都圏であると言えるでしょう。

④管理が非常に楽

賃貸管理は専門管理会社に全委託できるので、入居者対応・家賃回収・修繕対応も丸投げが可能です。実際にオーナー自身が関与する手間はほぼゼロと言ってもいいでしょう。

先の章でもご紹介した通り首都圏の賃貸は需要過多の状態ですので「手間を使わず資産を増やす」仕組みが作れるという事になります。

⑤相続対策として非常に優秀

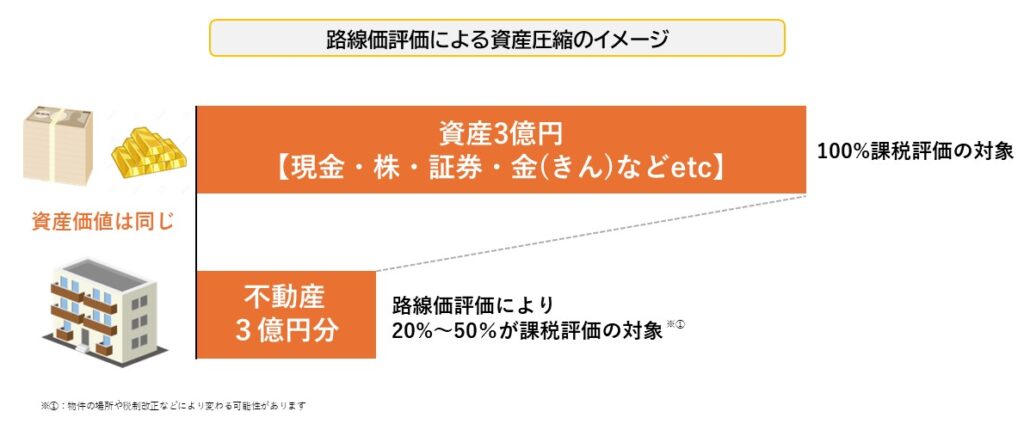

首都圏の不動産は路線価と実勢価格の乖離が大きいため相続対策としてよく用いられます。

場所や物件にもよりますが、相続評価を1/5以下にする事も不可能ではありません。

物件自体が賃貸中なのであれば小規模宅地の特例などで、さらに税制優遇を受けられる可能性があるのです。

節税だけでなく出口戦略を考えるべきである

節税目的だけで不動産を購入すると失敗するリスクが高いと言えます。

不動産投資は、節税だけを目的にすると極めて危険です。

節税効果が得られても、資産価値が下がったり、空室リスクでキャッシュフローが赤字になったりすると、本末転倒になります。

不動産投資はあくまで「資産運用」であり、最終的にプラスで終わるかが重要。

節税効果はあくまで「おまけ」と考え、出口戦略(売却・長期保有プラン)まで見据えて選ぶことが絶対条件です。

節税目的のみで不動産を購入した時の失敗例を見てみましょう。

節税のみを目的とした不動産の失敗例

【失敗事例①】 築古地方アパートを買ったC医師の場合

- 減価償却が取れるという理由だけで、地方都市に築15年の木造アパートを購入

- 購入後3年目から空室率が悪化し、家賃収入が激減

- 修繕費(外壁・屋根リフォーム)に年間100万円以上かかる

- 売却を試みるも買い手が見つからず、結果として持ち出しが増え続ける

- トータル収支は大赤字(購入価格を超える損失)

一棟アパートなどは管理組合などがなく修繕積立金もないため修繕費が全て自己負担となります。さらに地方は人口も減少しており賃貸需要の維持が極めて難しいため安定した運用が困難です。

【失敗事例②】 節税重視で郊外ファミリーマンションを選んだD医師の場合

- 減価償却とローン控除目的で、郊外駅徒歩15分の大型マンションを購入

- 当初は問題なかったが、10年後、入居者層が高齢化し空室が増加

- 周辺に新築物件が増えて家賃下落も重なり、予定していたキャッシュフローが維持できず

- 結局、節税で得た以上の損失を抱える形で売却

目先の節税にばかり目を向けてしまい、最終的な出口戦略を見落としてしまったためトータルで損をする形に。

上記の例のように節税を目的とした不動産投資はリスクが高いと言えます。節税はあくまでも副次的効果と割り切りましょう。

過剰な節税は避けるべきである(※最重要!)

不動産投資を節税手段として活用することは非常に有効ですが、「節税目的」だけで物件を購入すると重大なリスクを招く可能性があります。

特に開業医のように高収入・高信用力を持つ方ほど、税務署・金融機関からも当然注目度も高く見られています。

一般の方よりも高所得である開業医の方が「税金を減らしたい」気持ちは当然ですが、節税のために信用や将来のチャンスを失ってしまえば本末転倒です。

節税とはあくまで「手段」であり、本来税金とは納めるべきものなのですから。

その原則を忘れてしまうと、取り返しのつかない事態を招きます。

ここでは、過剰な節税行動による3つの代表的リスクを整理しておきます。

税務調査が入る(追徴課税リスク)

どの様な行動が調査対象となるのか?

- 不動産所得が毎年不自然な大赤字(特に数百万単位)

- 減価償却を不自然に高く計上している

- 経費計上が常識的水準を超えている(例:高額な内装費、架空の修繕費)

税務署は、「不自然な赤字=意図的な課税回避ではないか」と疑う性質があります。

特に開業医は「所得水準が高い=監視対象」とみなされやすく、赤字の額・内容が大きければ大きいほど調査に入られるリスクが高まります。

税務調査で否認されると?

- 過去3〜5年分の所得を遡って修正申告させられる

- 延滞税(年利最大14%)+過少申告加算税(最大20%)が課される

- 大きな額になれば悪質と判断され、重加算税(最大35%)が適用されることも

上記のように節税の額以上に重いペナルティが発生する可能性があるのです。

社会的信用を失うリスク

開業医にとって『信用は生命線』です。信用を失うという事は以下の無いように影響を及ぼします。

- 患者さんからの信頼(=クリニック経営の生命線)

- 地域医療連携ネットワークにおける信用

- 金融機関・取引先からの評価

節税の成功よりも、信用力の喪失の方が遥かに重大なリスクとなるのです。一度失った信用を取り戻すのは決して簡単ではありません。

金融機関に記録が残る

金融機関は一度提出された確定申告書・決算書は内部で共有管理をしています。

過剰な節税で不自然な申告があると金融機関のブラックリストに入ってしまい、経営に関する融資に影響が出る可能性があります。

このように過剰な節税のみを目的とした場合、重大なリスクが発生します。

しかし、健全に申告をしていればこの限りではありません。

節税は目的ではなく、副次的効果を得られる手段として取り組む事が重要なのです。

不動産を通じた節税×資産最大化を望むならセットライフエージェンシーにご相談ください

セットライフが提案する『不動産保険運用®』で節税+安定した資産形成を

ここまでご紹介してきた通り、開業医が不動産を使って節税・資産形成を成功させるには、単なる「節税テクニック」ではなく、『物件エリア・安定性・資産性』などを分析した上でバランスよく設計する必要があります。これらをすべて自力で完璧に判断するのは現実的に不可能です。

本業が忙しい開業医だからこそ、信頼できるパートナー(不動産会社)の存在が成功を左右します。

セットライフエージェンシーでは医療従事者専門チームによるサポート体制があり、担当実績1,000件を超える専門チームによる医業の方に特化した『不動産保険運用®』のご提案を致します。

医業の方の事例をご紹介します。

![]()

- 初年度で不動産による節税額は約300万円

- 固定費の削減は5.5万円/月、年間で66万円も削減

- 支払総額を含めた差額は1億1,810万円

医業の方の加入している生命保険に注目をして節税×固定費削減×資産形成を実現した例になります。

セットライフエージェンシーは他にも様々なサポートをしています。

物件選定から出口戦略までフルサポート

- 節税だけでなく「資産価値が維持できる物件」だけを厳選紹介

- 売却まで視野に入れた中長期プラン設計

- 賃貸管理・リスク対策もすべてサポート

未公開の優良物件情報を独自ルートで提供

- 一般市場には出回らない、収益性と資産性を兼ね備えた物件を優先案内

- 立地・価格・仕様を厳選した「安定した投資案件」をご紹介

個別無料相談&節税シミュレーション実施中

- 現在の収入・税負担状況に合わせた「個別節税診断」

- 節税シミュレーション+50年先の将来のキャッシュフロープラン作成

- 完全無料、しつこい営業なし。まずは情報収集だけでも歓迎!

こんな方におすすめです

- 医業所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。

まとめ

- 開業医の節税には不動産が最も選ばれている

- 不動産の中でも首都圏新築ワンルームが一番おススメ

- 節税目的での不動産投資はリスクが高い

- 過剰な節税は避けるべきである(※最重要!)

- セットライフエージェンシーにお任せください