年収1,000万円の手取りはいくらなのだろうか?

そう思われたあなたに結論を提示するならば、手取りの目安は「680万円〜740万円程度」となります。

しかし実際のところはあなたの状況によって手取り額は変わります。

そこで今回は、年収900万円〜1,100万円を10万円ずつで刻みつつ、独身、夫婦(子供なし)、夫婦(子供1人)の3パターンの手取り額がわかる一覧表を作成しました。

あなたの手取りがいくらになるのかその結論を知る手掛かりになるはずです。ぜひご覧ください。

年収1,000万円の手取り目安は680万円〜740万円程度

年収1,000万円の手取り目安は680万円〜740万円程度となります。

これは以下の理由により幅があります。

- 社会保険料や所得税・住民税の金額が状況によって変わる

- 扶養家族の有無

- 住んでいる自治体による住民税の違い

- 控除の対象の有無

そのため、正確な金額は人によって変わりますが「年収の約68%〜74%が手取り」と覚えておくと便利です。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

年収1,000万円前後の手取り額一覧

参考までに家族構成ごとに手取りの額を比較してみましょう。

| 年収 | 区分 | 所得税 | 住民税 | 社会保険料 | 手取り(年) | 手取り(月) | |

| 1 | 900万円 | 独身 | 720,000円 | 900,000円 | 1,260,000円 | 6,120,000円 | 510,000円 |

| 2 | 夫婦(子供なし) | 630,000円 | 900,000円 | 1,260,000円 | 6,210,000円 | 517,500円 | |

| 3 | 夫婦(子供1人) | 540,000円 | 900,000円 | 1,260,000円 | 6,300,000円 | 525,000円 | |

| 4 | 910万円 | 独身 | 728,000円 | 910,000円 | 1,274,000円 | 6,188,000円 | 515,666円 |

| 5 | 夫婦(子供なし) | 637,000円 | 910,000円 | 1,274,000円 | 6,279,000円 | 523,250円 | |

| 6 | 夫婦(子供1人) | 546,000円 | 910,000円 | 1,274,000円 | 6,370,000円 | 530,833円 | |

| 7 | 920万円 | 独身 | 736,000円 | 920,000円 | 1,288,000円 | 6,256,000円 | 521,333円 |

| 8 | 夫婦(子供なし) | 644,000円 | 920,000円 | 1,288,000円 | 6,348,000円 | 529,000円 | |

| 9 | 夫婦(子供1人) | 552,000円 | 920,000円 | 1,288,000円 | 6,440,000円 | 536,666円 | |

| 10 | 930万円 | 独身 | 744,000円 | 930,000円 | 1,302,000円 | 6,324,000円 | 527,000円 |

| 11 | 夫婦(子供なし) | 651,000円 | 930,000円 | 1,302,000円 | 6,417,000円 | 534,750円 | |

| 12 | 夫婦(子供1人) | 558,000円 | 930,000円 | 1,302,000円 | 6,510,000円 | 542,500円 | |

| 13 | 940万円 | 独身 | 752,000円 | 940,000円 | 1,316,000円 | 6,392,000円 | 532,666円 |

| 14 | 夫婦(子供なし) | 658,000円 | 940,000円 | 1,316,000円 | 6,486,000円 | 540,500円 | |

| 15 | 夫婦(子供1人) | 564,000円 | 940,000円 | 1,316,000円 | 6,580,000円 | 548,333円 | |

| 年収 | 区分 | 所得税 | 住民税 | 社会保険料 | 手取り(年) | 手取り(月) | |

| 16 | 950万円 | 独身 | 760,000円 | 950,000円 | 1,330,000円 | 6,460,000円 | 538,333円 |

| 17 | 夫婦(子供なし) | 665,000円 | 950,000円 | 1,330,000円 | 6,555,000円 | 546,250円 | |

| 18 | 夫婦(子供1人) | 570,000円 | 950,000円 | 1,330,000円 | 6,650,000円 | 554,166円 | |

| 19 | 960万円 | 独身 | 768,000円 | 960,000円 | 1,330,000円 | 6,528,000円 | 544,000円 |

| 20 | 夫婦(子供なし) | 672,000円 | 960,000円 | 1,330,000円 | 6,624,000円 | 552,000円 | |

| 21 | 夫婦(子供1人) | 576,000円 | 960,000円 | 1,330,000円 | 6,720,000円 | 560,000円 | |

| 22 | 970万円 | 独身 | 776,000円 | 970,000円 | 1,358,000円 | 6,596,000円 | 549,666円 |

| 23 | 夫婦(子供なし) | 679,000円 | 970,000円 | 1,358,000円 | 6,693,000円 | 557,750円 | |

| 24 | 夫婦(子供1人) | 582,000円 | 970,000円 | 1,358,000円 | 6,790,000円 | 565,833円 | |

| 25 | 980万円 | 独身 | 784,000円 | 980,000円 | 1,372,000円 | 6,664,000円 | 555,333円 |

| 26 | 夫婦(子供なし) | 686,000円 | 980,000円 | 1,372,000円 | 6,762,000円 | 563,500円 | |

| 27 | 夫婦(子供1人) | 588,000円 | 980,000円 | 1,372,000円 | 6,860,000円 | 571,666円 | |

| 28 | 990万円 | 独身 | 792,000円 | 990,000円 | 1,386,000円 | 6,732,000円 | 561,000円 |

| 29 | 夫婦(子供なし) | 693,000円 | 990,000円 | 1,386,000円 | 6,831,000円 | 569,250円 | |

| 30 | 夫婦(子供1人) | 594,000円 | 990,000円 | 1,386,000円 | 6,930,000円 | 577,500円 | |

| 年収 | 区分 | 所得税 | 住民税 | 社会保険料 | 手取り(年) | 手取り(月) | |

| 31 | 1,000万円 | 独身 | 800,000円 | 1,000,000円 | 1,400,000円 | 6,800,000円 | 566,666円 |

| 32 | 夫婦(子供なし) | 700,000円 | 1,000,000円 | 1,400,000円 | 6,900,000円 | 575,000円 | |

| 33 | 夫婦(子供1人) | 600,000円 | 1,000,000円 | 1,400,000円 | 7,000,000円 | 583,333円 | |

| 34 | 1,010万円 | 独身 | 808,000円 | 1,010,000円 | 1,414,000円 | 6,868,000円 | 572,333円 |

| 35 | 夫婦(子供なし) | 707,000円 | 1,010,000円 | 1,414,000円 | 6,969,000円 | 580,750円 | |

| 36 | 夫婦(子供1人) | 606,000円 | 1,010,000円 | 1,414,000円 | 7,070,000円 | 589,166円 | |

| 37 | 1,020万円 | 独身 | 816,000円 | 1,020,000円 | 1,428,000円 | 6,936,000円 | 578,000円 |

| 38 | 夫婦(子供なし) | 714,000円 | 1,020,000円 | 1,428,000円 | 7,038,000円 | 586,500円 | |

| 39 | 夫婦(子供1人) | 612,000円 | 1,020,000円 | 1,428,000円 | 7,140,000円 | 595,000円 | |

| 40 | 1,030万円 | 独身 | 824,000円 | 1,030,000円 | 1,442,000円 | 7,004,000円 | 583,666円 |

| 41 | 夫婦(子供なし) | 721,000円 | 1,030,000円 | 1,442,000円 | 7,107,000円 | 592,250円 | |

| 42 | 夫婦(子供1人) | 618,000円 | 1,030,000円 | 1,442,000円 | 7,210,000円 | 600,833円 | |

| 43 | 1,040万円 | 独身 | 832,000円 | 1,040,000円 | 1,456,000円 | 7,072,000円 | 589,333円 |

| 44 | 夫婦(子供なし) | 728,000円 | 1,040,000円 | 1,456,000円 | 7,176,000円 | 598,000円 | |

| 45 | 夫婦(子供1人) | 624,000円 | 1,040,000円 | 1,456,000円 | 7,280,000円 | 606,666円 | |

| 年収 | 区分 | 所得税 | 住民税 | 社会保険料 | 手取り(年) | 手取り(月) | |

| 46 | 1,050万円 | 独身 | 840,000円 | 1,050,000円 | 1,470,000円 | 7,140,000円 | 595,000円 |

| 47 | 夫婦(子供なし) | 735,000円 | 1,050,000円 | 1,470,000円 | 7,245,000円 | 603,750円 | |

| 48 | 夫婦(子供1人) | 630,000円 | 1,050,000円 | 1,470,000円 | 7,350,000円 | 612,500円 | |

| 49 | 1,060万円 | 独身 | 848,000円 | 1,060,000円 | 1,484,000円 | 7,208,000円 | 600,666円 |

| 50 | 夫婦(子供なし) | 742,000円 | 1,060,000円 | 1,484,000円 | 7,314,000円 | 609,500円 | |

| 51 | 夫婦(子供1人) | 636,000円 | 1,060,000円 | 1,484,000円 | 7,420,000円 | 618,333円 | |

| 52 | 1,070万円 | 独身 | 856,000円 | 1,070,000円 | 1,498,000円 | 7,276,000円 | 606,333円 |

| 53 | 夫婦(子供なし) | 749,000円 | 1,070,000円 | 1,498,000円 | 7,383,000円 | 615,250円 | |

| 54 | 夫婦(子供1人) | 642,000円 | 1,070,000円 | 1,498,000円 | 7,490,000円 | 624,166円 | |

| 55 | 1,080万円 | 独身 | 864,000円 | 1,080,000円 | 1,512,000円 | 7,344,000円 | 612,000円 |

| 56 | 夫婦(子供なし) | 756,000円 | 1,080,000円 | 1,512,000円 | 7,452,000円 | 621,000円 | |

| 57 | 夫婦(子供1人) | 648,000円 | 1,080,000円 | 1,512,000円 | 7,560,000円 | 630,000円 | |

| 58 | 1,090万円 | 独身 | 872,000円 | 1,090,000円 | 1,526,000円 | 7,412,000円 | 617,666円 |

| 59 | 夫婦(子供なし) | 763,000円 | 1,090,000円 | 1,526,000円 | 7,521,000円 | 626,750円 | |

| 60 | 夫婦(子供1人) | 654,000円 | 1,090,000円 | 1,526,000円 | 7,630,000円 | 635,833円 | |

| 61 | 1,100万円 | 独身 | 880,000円 | 1,100,000円 | 1,540,000円 | 7,480,000円 | 623,333円 |

| 62 | 夫婦(子供なし) | 770,000円 | 1,100,000円 | 1,540,000円 | 7,590,000円 | 632,500円 | |

| 63 | 夫婦(子供1人) | 660,000円 | 1,100,000円 | 1,540,000円 | 7,700,000円 | 641,666円 | |

| 年収 | 区分 | 所得税 | 住民税 | 社会保険料 | 手取り(年) | 手取り(月) |

※概算の数字になります

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

同じ年収1,000万円でも手取り額が変わる理由

上記の表で比較しても分かるように同じ年収でも手取り額が違うのが解ります。

あなたも実際の手取り額に差があるのではないでしょうか?

理由は大きく2つあります。

それは

- 社会保険料

- 扶養控除

それぞれ簡単に説明していきます。

社会保険料

社会保険とは会社が従業員に対して加入義務のある保険で、事業主と従業員それぞれ折半で支払う料金になります。

内容は主に健康保険・厚生年金・雇用保険・介護保険の4種類の保険が含まれているケースが多いです。年収によって社会保険料が変わる理由は、それぞれの保険で年収に対する負担割合が決められているからです。

令和7年度における目安をまとめると以下の通りです。(※厳密な数字は個別の状況や毎年の税制改正の内容に応じて判断する必要があります。)

| 保険の種類 | 負担割合(年収に対する目安) |

|---|---|

| 厚生年金保険 | 約 9.15% |

| 健康保険 | 約 5% |

| 介護保険 | 約 0.9% |

| 雇用保険 | 約 0.6% |

扶養家族がいても社会保険料事態は減らないため手取り額が減る大きな要因となってます。

企業によって社会保険の内容は異なりますのでここで負担額に差が発生するケースがあります。

扶養控除

扶養控除とは家族を養っている人の税負担を軽くするために所得から一定額を引く制度です。

控除額は以下の通りです。

扶養控除の額

| 扶養親族の種類 | 所得税控除額 | 住民税控除額 |

| 一般の扶養親族 (16歳以上19歳未満・23歳以上69歳以下) |

38万円 | 33万円 |

| 特定扶養親族 (19歳以上23歳未満の大学生など) |

63万円 | 45万円 |

| 老人扶養親族 (70歳以上) |

48万円 (同居は58万円) |

38万円 (同居は45万円) |

上記の通り控除額は年齢により異なります。

扶養家族の種類に応じて以下の内容で所得税・住民税が軽減されます。

- 所得税:扶養控除額 × 税率分が軽減

- 住民税:扶養控除額 × 10%分が軽減

扶養の対象に出来るのは以下の条件を満たしている方に限定されます。

- 配偶者以外の親族(子、親、祖父母、兄弟姉妹など)で

- 年間所得48万円以下(給与収入103万円以下)

- 生計を一にしている(同居 or 仕送りなどで生活費を負担している)

これらの条件を満たしていれば扶養控除が適用され税負担が軽減されます。

控除については他にも様々なものがあります。

控除項目一覧※① (➡スクロールあり)

| 項目 | 概要 | 控除額または計算方法 |

| 基礎控除 | すべての納税者が対象。 所得に応じて控除額が変動。 |

所得2,350 万円以下:58 万円※② 所得2,350超 ~ 2,400以下:48万円 所得2,400万円超 ~ 2,450万円以下:32万円 所得2,450万円超 ~ 2,500万円以下:16万円 所得2,500万円超:0円 |

| 配偶者控除 | 配偶者の所得が一定以下の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円(納税者の所得が900万円以下の場合) |

| 配偶者特別控除 | 配偶者の所得が一定範囲内の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円(配偶者の所得が85万円以下、納税者の所得が900万円以下の場合) |

| 扶養控除 | 扶養親族がいる場合に適用。 扶養親族の年齢等により控除額が変動。 |

一般扶養親族:38万円 特定扶養親族(19歳以上23歳未満):63万円 老人扶養親族:48万円 |

| 障害者控除 | 納税者または扶養親族が障害者の場合に適用。 | 一般障害者:27万円 特別障害者:40万円 同居特別障害者:75万円 |

| 寡婦控除 | 一定の要件を満たす寡婦に適用。 | 27万円 |

| ひとり親控除 | 一定の要件を満たすひとり親に適用。 | 35万円 |

| 勤労学生控除 | 勤労学生で一定の要件を満たす場合に適用。 | 27万円 |

| 社会保険料控除 | 納税者が支払った社会保険料が対象。 | 支払った全額 |

| 小規模企業共済等掛金控除 | 小規模企業共済や確定拠出年金の掛金が対象。 | 支払った全額 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料が対象。 | 各種最大4万円(合計最大12万円) |

| 地震保険料控除 | 地震保険料が対象。 | 最大5万円 |

| 医療費控除 | 一定額を超える医療費を支払った場合に適用。 | 支払った医療費-保険金等-10万円(または所得の5%) 上限200万円 |

| セルフメディケーション税制 | 特定の医薬品購入費用が対象。 | 支払額-1万2,000円(上限8万8,000円) |

| 寄附金控除 (ふるさと納税) | 一定の寄附金が対象。 | 寄附金-2,000円(所得額による上限あり) |

| 雑損控除 | 災害や盗難等による損失が対象。 | 損失額-総所得金額等の10% または 損失額のうち災害関連支出-5万円のいずれか多い額 |

| 住宅借入金等特別控除(住宅ローン控除) | 一定の要件を満たす住宅ローンが対象。 | 年末ローン残高の1%(控除期間や上限額あり) |

※①各控除の項目について詳しくは国税庁の公式サイトや税務署にてご確認ください。※②令和7年度税制改正あり。

自分がこれらの控除のどれが対象になっているかなどは事前に把握しておくことをおススメします。

なぜならば、控除はご自身でコントロール可能な節税の手段になります。

控除で手取りの金額が変わるのであればフルで活用をした方がいいと言えるでしょう。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

年収1,000万円の手取りにまつわるよくある質問

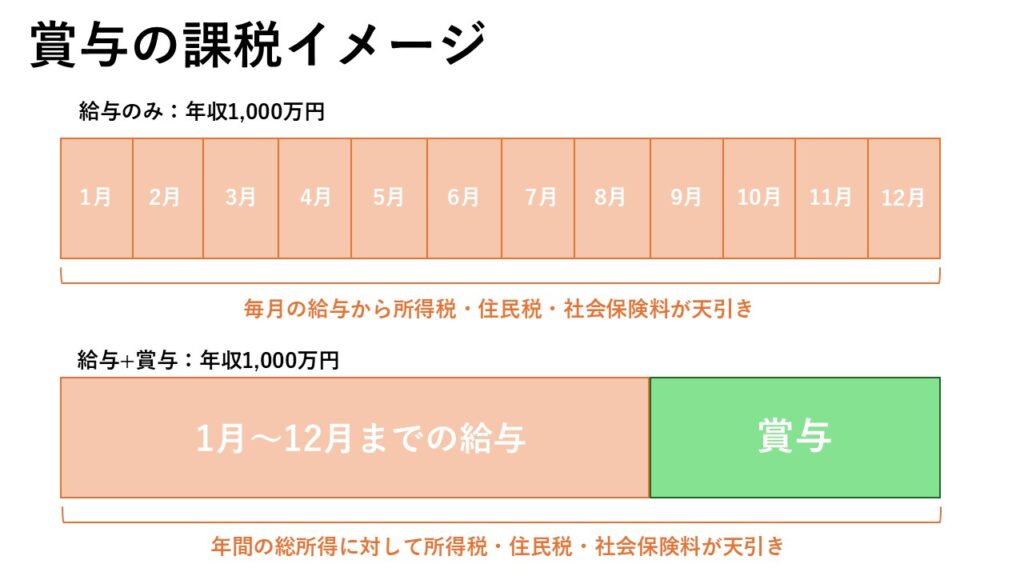

Q1:ボーナスがある場合の手取りはどうなりますか?

A:賞与も給与所得として課税され、社会保険料なども引かれるため総支給額の約75%前後が手取りになります。

毎月の給与から所得税・住民税・社会保険料が天引きされ、最終的に年末調整や確定申告などで正確な金額が確定します。

Q2:扶養が2人いる場合の手取りはどうなりますか?

A:扶養控除・配偶者控除が適用されるため、年収1,000万円の場合で年間約10〜20万円手取りが増える場合が多いです。

参考までに扶養人数によっての手取りの違いの例を表にまとめてみました。

扶養人数別年収1000万円手取り例一覧

| 扶養人数 | 控除の内訳 | 課税所得 | 所得税 | 住民税 | 社会保険料 | 年間手取り | 月額手取り |

|---|---|---|---|---|---|---|---|

| 1人(配偶者) | 基礎48+配偶者38+社保140 = 226万 | 805万−226万 = 579万 | 約73万円 | 約58万円 | 約140万円 | 7,290,000円 | 約607,500円 |

| 2人(配偶者+子1) | 基礎48+配偶者38+扶養38+社保140 = 264万 | 805万−264万 = 541万 | 約65万円 | 約54万円 | 約140万円 | 7,405,000円 | 約617,000円 |

| 3人(配偶者+子2) | 基礎48+配偶者38+扶養76+社保140 = 302万 | 805万−302万 = 503万 | 約57万円 | 約50万円 | 約140万円 | 7,510,000円 | 約625,800円 |

16歳未満は扶養控除の対象外になりますので注意しましょう。

Q3:個人事業主の場合の手取りはどうなりますか?

A:経費計上で課税所得を圧縮できるため会社員より節税可能ですが、国民健康保険・国民年金の負担があります。経費計上に関しては事業内容によりそれぞれ違いますので手取りが増えるパターンも減るパターンも想定できます。

Q4:20年前から年収1,000万円の手取りはどのように推移していますか?

A:社会保険料率の上昇・税制改正により、20年前より年間20万〜50万円程度手取りが減少しています。2025年現在、インフレ(物価上昇)の要因も加わり実質の手取りとしては約100万円ほど減少していると言えるのではないでしょうか。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

まとめ

手取りを増やすには所得を上げるか・税金を下げるかの2択

年収1,000万円は一見高年収に見えますが、税金・社会保険料で大きく差し引かれるため、実際の手取りは700万〜750万円程度に収まるのが一般的です。

手取りを増やすには所得を上げるか、税金を下げるかしか選択肢はありません。

しかし、この2つの選択肢を同時に実行できるものがあるとすればどうでしょうか?

その答えが実は『不動産投資』なのです。

不動産投資で所得を上げる

これは家賃収入です。

不動産投資は基本的に家賃収入を得る事のできる賃貸物件を所有するという事になります。

他人に貸して家賃収入を得る事により今よりも所得を上げる事が可能になります。

不動産投資で税金を下げる

不動案投資した場合、物件を所有している限り毎年確定申告の義務が発生します。

この確定申告時に不動産は減価償却などにより経費計上が可能なため税務申告上の赤字をつくることができ、課税所得の圧縮が可能となるのです。

これらについて詳しくは『年収1,000万円で節税を求めるあなたに向けた3つのアドバイス』の記事で解説していますのでこちらをご覧ください。

不動産投資をご検討の方は是非セットライフエージェンシーにお問合せ下さい!

私たちセットライフエージェンシーでは、年収1,000万円クラスのお客様を多く担当させて頂いており、節税に関してもリスクを少なく取り組む方法をご提案しています。

お客様にとって「万が一にも備えられる資産形成」を全力でサポートしています。

ここまでご紹介してきた通り、不動産を使って節税・資産形成を成功させるには、単なる「節税テクニック」ではなく、『物件エリア・安定性・資産性』などを分析した上でバランスよく設計する必要があります。これらをすべて自力で完璧に判断するのは現実的に不可能です。

セットライフエージェンシーでは専任担当者よるサポート体制があり、担当実績1,000件を超える専門チームによる『不動産保険運用®』のご提案を致します。

物件選定から出口戦略までフルサポート

- 節税目的だけの不動産ではなく、そもそもの資産としての価値を維持しやすい首都圏エリアに限定された物件を選定しています。

- 購入して終わりではなく、35年後の売却出口まで見据えた中長期の戦略を設計し、ライフプランや税負担の変化に応じて最適なタイミングでの出口戦略をご提案します。

- 入居率や管理の不安もすべてお任せください。管理会社との連携・空室対策・修繕計画まで、収益の安定化に必要な実務面のサポートをトータルでご提供しています。

未公開の優良物件情報を独自ルートで提供

- ネットやポータルに出る前の「水面下情報」や、金融機関提携物件など、限られたルートでしか流通しないハイグレード物件を優先的にご紹介します。

- 入居率・修繕負担・再販性まで考慮した、投資としての安定性を重視した案件のみを厳選。無理なく続けられる運用を実現します。

個別無料相談&節税シミュレーション実施中

- 年収・所得区分・控除状況などを元に、あなたにとって本当に意味のある節税策をご提案します。不動産に限らず、小規模共済や保険との比較も踏まえた提案が可能です。

- 単年の節税額だけでなく、50年先までの収益・返済・税負担・相続まで含めたキャッシュフロー表を作成し、将来の経済的安心を見える化します。

- 「まだ検討段階…」という方でも安心。まずは非公開物件の資料請求だけでも可能です。お客様からのご希望がなければこちらからの営業連絡も一切いたしません。

こんな方におすすめです

- 所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。