「年収1,800万円は税率が変わるタイミングだから税金対策をしなければいけない。」

もしあなたがそのようにお考えなのであれば大きな誤解をしているかもしれません。

結論から言えばそれ自体を気にする必要はありません。なぜなら年収1,800万円を越えようがいきなり税金が爆増するなどという事はあり得ないからです。

一方で、今になって税金対策に関心を持ち始めるのは遅いです。

もっと前の年収1,000万円直前くらいのタイミングから税金対策に関心を持つべきでした。

あなたは過去に節税できていたはずの機会を既に逃しているのです。

だからすぐにでも税金対策について学ぶべきでしょう。

本記事では年収1,800万円の方を対象に、税金対策の基本から実践に至るまでの情報をまとめました。

ぜひ最後までご覧ください。

※もし不動産投資を通じた節税に関心をお持ちでしたら一度弊社にお問い合わせください。節税×資産形成を両立させるための手法や物件情報をお伝えいたします。

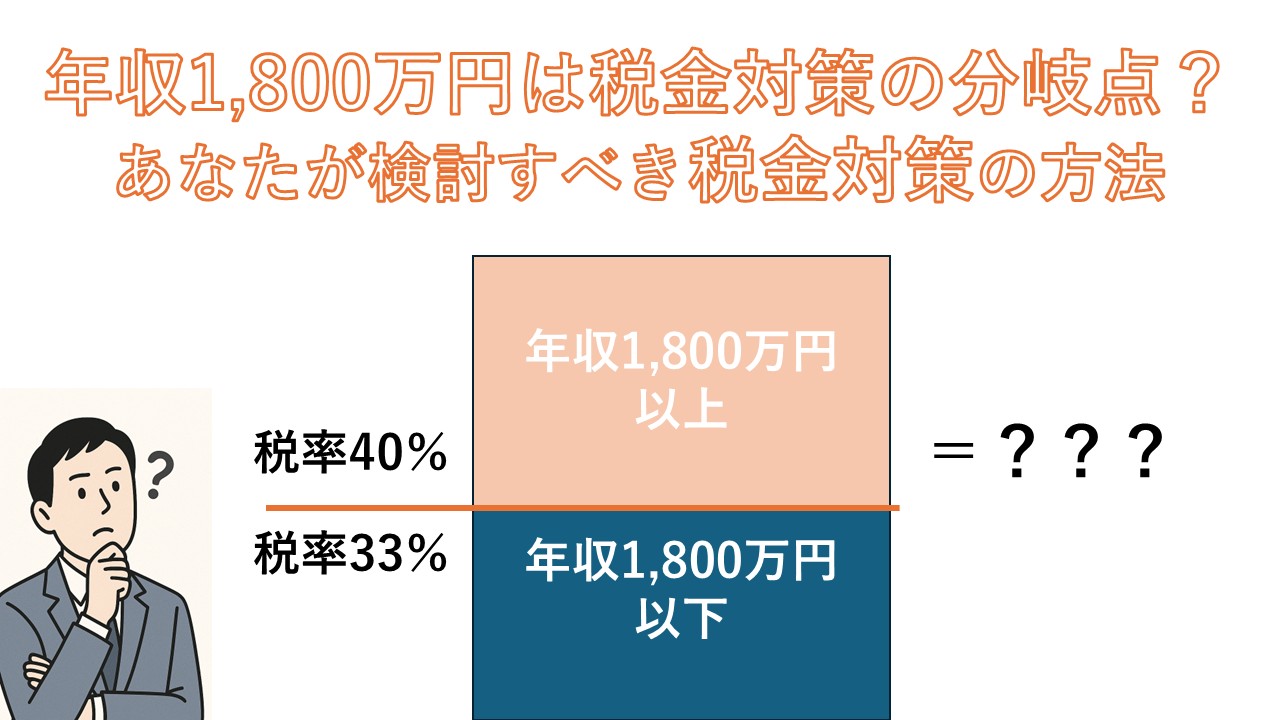

年収1,800万円は税率が変わる分岐点だが、あまり気にする必要はない

1,800万円以下の範囲は今までと税率は変わらない

まずは年収別の税率一覧表を見てみましょう。

税金早見表

| 個人の所得税・住民税率一覧 | |||

| 課税される所得金額 | 所得税率 | 住民税 | 控除額 |

| 195万円以下 | 5% | 10% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 | |

| 330万円を超え 695万円以下 | 20% | 427,500円 | |

| 695万円を超え 900万円以下 | 23% | 636,000円 | |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 | |

| 4,000万円超 | 45% | 4,796,000円 | |

このように年収1,800万円を1円でも超えると税率が33%➡40%に上がります。

しかし、年収が1,800万円を超えたとしても焦る必要はありません。

なぜならば、いきなり『所得税が爆増する』などという事はあり得ないからです。

その理由は所得税の計算が基本的に累進課税だからです。

累進課税とは、課税所得のそれぞれの範囲で税率を変えて計算する方式になります。

課税所得1,900万円の方の例を見てみましょう。

多くの方が1,800万円を超えたら所得に対しての税率が全て40%に上がってしまうと誤解をしていますが、それは誤りです。

このように1,800万円~4,000万円の所得のみが40%で計算されるという事です。

これは、早見表の控除額を用いても同じ結果になります。

【1,900万円×40%-279.6万円=480.4万円】

つまり、税金早見表に記載されている控除額は累進課税分を調整するための控除額になりますので基礎控除などとは別枠のモノとなります。

控除後の年収が1,800万円~4,000万円の所得に関してのみ税率40%となる

上記で紹介したように年収で1,800万円~4,000万円の間の所得のみが税率40%となります。

この所得も額面ではなく控除後の所得が対象となっています。

分かりやすく例を見てみましょう。

サラリーマン:額面で年収2,000万円の場合の例※

| 額面給与 | 2,000万円 |

| ①給与所得控除 | -195万円 |

| ②所得控除(基礎控除) | -48万円 |

| 課税所得額 | 1,757万円 |

| 税率・③(累進課税調整)控除 | 33%・-153.6万円 |

| 所得税額 | 約426.21万円 |

※概算になります。

つまり、年収が額面2,000万円だとしても①②③の順の控除後に計算されますので所得税率は33%のままとなります。

なので年収が1,800万円以上になったからといって所得税額の爆増などはありませんので、必要以上に恐れることはありません。

今までと変わらず収入の増大と節税の両立を目指すべきである

よく耳にするのが、

「税率が上がるから、所得は増やさない方がいいんじゃないの?」

という考え方ですが、これは累進課税の仕組みを完全に誤解している方の意見です。

累進課税では、所得のすべてに高税率がかかるのではなく、超えた部分だけに高い税率が適用されます。

たとえば課税所得が1,800万円を1円でも超えたら、たしかに「40%ゾーン」に入ることになりますが、40%がかかるのは超過分の1円だけです。

つまり、収入が増えるほど“手取り”も確実に増えるのです。

重要なのは税率が高いかどうかよりも、資産をいかに増やしていくかの設計になります。

つまりここでここで考えるべきは、

資産形成の手段が、どれくらい控除に繋がっていくのか

という事です。

選択肢としては以下の内容が考えられます。

- 不動産投資による減価償却や損益通算の活用

- 対象となる控除のフル活用

- 法人設立による所得分散や経費計上

- 生命保険・退職金制度など中長期の節税設計

- 相続対策や贈与設計の柔軟性

- iDeCo・NISAの非課税枠

これらの選択肢をどのタイミングで自身のライフプランに取り入れるのかが、資産の最大化においての焦点となるのです。

年収1,800万円のラインは、確かに税率上昇の節目ではありますが、「増えた分だけ税率が上がる」という累進課税の仕組みです。そのため、収入の増加を避けるのではなく、増えた分をどう効率的に節税して守るかに焦点を当てるべきです。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

年収1,800万円の税金対策は不動産が最もおすすめ

年収1,800万円前後のビジネスパーソンは「本業が多忙なケース」が多いため、

手間をかけずに継続できる節税手段としての「資産性×自動性」の高さは、非常に大きなメリットです。

手間と効果の2軸でメリットが大きいのが不動産

税金対策には様々な手法がありますが、効果と手間のバランスで見たときに不動産投資は極めて優れています。

【手間の少なさ】本業を持つ人でも運用可能

| 項目 | 解説 |

|---|---|

| 管理は委託可能 | 管理会社に賃貸・修繕・入居者対応を任せられる |

| 節税は「所有するだけ」でOK | 減価償却などは毎年確実に適用できる経費計上項目 |

| 物件の場所だけこだわる | 場所さえよければ入居率も資産価値も維持するのは容易 |

多くの節税対策の選択肢は時間・知識が必要となってきます。

しかし、その中で不動産は『かかる手間が少ない』という特徴を有しています。

上記の通り、保有した後は管理会社に委託してしまえば特段何か自身でやらなければいけないという事もありません。

更に所有するだけで毎年減価償却費という確実に適用可能な経費が使用できますし、場所さえこだわれば入居率と資産性の両方をクリアする事も容易です。

つまり、不動産は保有後は本業の忙しさに影響されずらいという事なのです。

【節税効果の高さ】他の手法と比較して圧倒的

不動産の節税効果の高さは他の手法などと比較しても圧倒的に強いと言えます。

その理由は経費の出しやすさにあります。

不動産で出せる経費

- 減価償却費

- 修繕費

- 諸費用

- 金利

- その他の雑費

これらの経費を所得と損益通算させることが可能なので課税所得を大きく圧縮する事が出来ます。

いくらの経費になるかは物件事に違いますが、首都圏新築マンションでの例を見てみましょう。

首都圏新築ワンルームマンションの場合の例※①

不動産取得初年度

| 【1か月の家賃:95,500円】年間家賃収入 | +1,146,000円 | |

| 諸 経 費 | 減価償却費(躯体部分) | 275,343円 |

| 減価償却費(設備部分) | 343,336円 | |

| 減価償却費合計 | -618,679円 | |

| 借入金利子(建物代概算) | -545,950円 | |

| 租税公課 | 初年度:0円 (2年目:-220,000円) | |

| 損害保険料 | -8,000円 | |

| 管理費・修繕積立金(一定要件あり) | -144,024円 | |

| 登記費用等 | -1,200,000円 | |

| 雑費(仮) | -100,000円 | |

| 経費合計 | -2,616,653円 | |

| 申告書の不動産所得 | -1,470,653円 | |

※①過去のお客様の事例です。全ての物件で節税効果を保障するものではありません。

上記の例の物件ですと初年度で約147万円の税務申告上の赤字をつくる事に成功しています。

つまり、何も労せずに不動産を所有するだけで所得を圧縮する事に成功しているという事なのです。

この減価償却を含めた税務申告上の赤字の損益通算が認められている事が不動産の節税においての最大の強みであると言えるでしょう。

参考までに他の税金対策における項目と比較してみましょう。

税金対策項目比較表

| 項目 | 不動産投資 | iDeCo | NISA | 生命保険 | 法人化(事業の法人化) |

|---|---|---|---|---|---|

| 手間 | 低(物件取得・管理委託) | 低(申込+積立) | 低(口座開設+投資) | 中(商品選び・保険管理) | 高(事業運営・会計・契約管理) |

| 年間節税額目安 | 高(50〜200万円超) | 中(上限14万円) | 小(運用益に対する節税) | 小〜中(所得控除枠:最大12万円) | 高(数十万〜数百万円の圧縮が可能) |

| 現金支出の有無 | あり(ローン返済・維持費) | あり(月額拠出) | あり(投資金額) | あり(保険料) | あり(経費・給与・仕入など) |

| 節税の即効性 | 高(1年目から減価償却・損益通算) | 中(年末調整で還付) | 低(将来の利益非課税) | 中(所得控除は即効性あり) | 高(役員報酬・経費計上ですぐに効果) |

| 資産形成効果 | ◎(不動産資産+家賃収入) | ○(老後資金の積立) | ○(中長期の資産運用) | △(返戻金による蓄積) | ◎(事業利益→内部留保・法人資産) |

| 保険機能 | ◎(団信=生命保険代替) | ✕ | ✕ | ◎(医療・死亡・介護保障) | △(法人保険活用で対応可能) |

| 専門家サポート | 必須(不動産会社・税理士) | 任意(証券会社・金融機関) | 任意(証券会社・運用アプリ) | 任意(保険会社) | 必須(顧問税理士・社労士・会計士など) |

| 将来の拡張性 | ◎(インフレ・相続対策) | ✕(60歳まで引出不可) | ○(投資枠の増加) | ✕ | ◎(雇用・拠点・利益拡大が可能) |

上記の比較表を見てわかるように、手間が少なく、節税効果の高い不動産が最も効率がいいという事が言えます。

年収1,800万円で不動産を購入した事例(シミュレーション)

- 年齢:40代

- 職業:サラリーマン

- 年収:1,800万円

- 家族構成:独身

- 購入物件:首都圏新築区分マンション2戸

この場合ですと、不動産購入前の税金は以下のようになります。

【不動産購入前】(概算)

| 区分 | 金額(万円) | 備考 |

|---|---|---|

| 年収(給与収入) | 1,800万円 | 額面収入 |

| 給与所得控除 | -195万円 | 所得税法に基づく自動控除 |

| 所得金額 | 1,605万円 | 給与所得 |

| 基礎控除 | -48万円 | 所得控除の1つ(誰でも使える) |

| 社会保険料控除(概算) | -225万円 | 健康保険・厚生年金等の本人負担分(概算) |

| 課税所得 | 1,332万円 | 所得控除後の課税対象金額 |

| 所得税(33%) | 約287万円 | 1,332万円 × 33% − 153.6万円(速算表適用) |

| 住民税(10%) | 約133万円 | 1,332万円 × 10%(地域により若干の差あり) |

| 年間税負担額 合計 | 約420万円 | 所得税+住民税 |

何も対策をしなかった場合、年間の税負担額は約420万円となります。

では、これが不動産を購入した後はどのようになるのかを見てみましょう。

【不動産購入後】(概算)

| 区分 | 金額 | 備考 |

|---|---|---|

| 年収(給与収入) | 1,800万円 | 額面収入 |

| 給与所得控除 | -195万円 | 所得税法に基づく自動控除 |

| 所得金額 | 1,605万円 | 給与所得 |

| 基礎控除 | -48万円 | 所得控除の1つ(誰でも使える) |

| 社会保険料控除(概算) | -225万円 | 健康保険・厚生年金等の本人負担分(概算) |

| 不動産の損益通算(概算) | -300万円 | 減価償却+経費での税務申告上の赤字 |

| 課税所得 | 1,032万円 | 所得控除後の課税対象金額 |

| 所得税(33%) | 約187万円 | 1,332万円 × 33% − 153.6万円(速算表適用) |

| 住民税(10%) | 約103万円 | 1,332万円 × 10%(地域により若干の差あり) |

| 年間税負担額 合計 | 約290万円 | 所得税+住民税 |

年間の税負担額は約290万円となり、対策前後での差額は130万円となりました。

これだけの節税効果が認められるのは減価償却と経費の損益通算が認められている不動産に限られます。

年収1,800万円のあなたが購入すべき不動産の例

ここまでの内容で不動産が税金対策として有効なのはお分かり頂けたかと思いますが、「どの物件を選べばいいのか?」と疑問に感じているのではないでしょうか。

当然、どの物件でもいいという訳ではありません。

場所はどこにすればいいのか?

マンションなのか?アパートなのか?

新築なのか?築古なのか?

など、条件は様々です。

今回は場所(エリア)・物件ジャンル・築年数の3つの要素でどの物件を選択すべきなのかを解説していきます。

場所(エリア)

不動産は場所選びが8割と言われるほど、物件のエリアは重要事項になります。

そもそも不動産の本質は資産形成であり、エリアによって入居率や資産性が変わるからです。

つまりエリアは節税観点はほぼ無視してよく、資産形成の観点で選択すべきです。

では、どこがいいのか?

場所は首都圏エリアの物件を選択しましょう。

その理由は以下の3つです。

- 資産価値

- 入居率

- 安定性

資産価値について

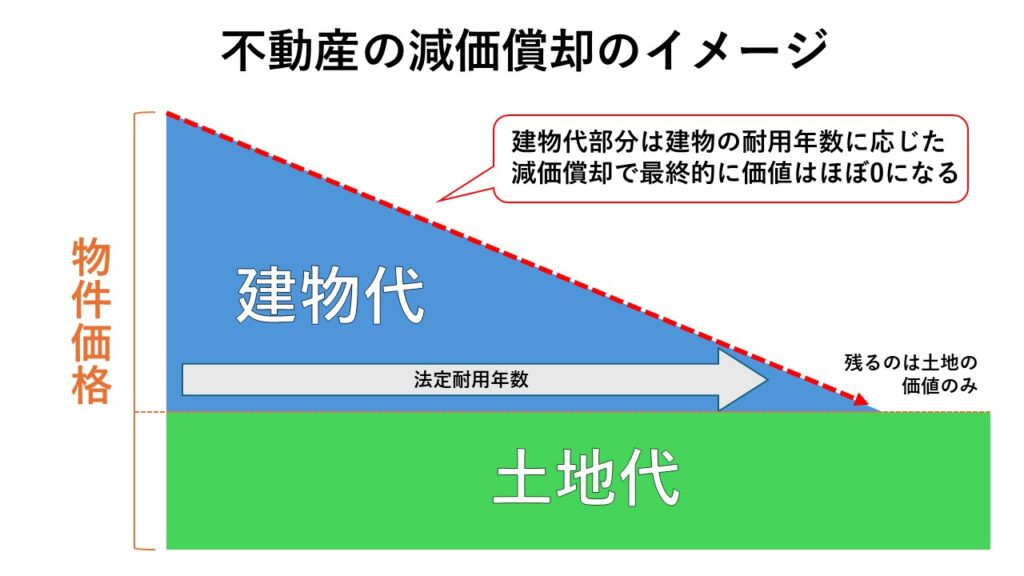

マンション・アパート・戸建て・タワマンと物件種類に限らずに、所有権の存在する全ての不動産は土地代と建物代に分ける事ができます。

例えば、5,000万円の不動産であれば建物代が3,000万円、土地代が2,000万円といった具合に分かれています。

そして建物代部分は減価償却により耐用年数に応じて価値として毎年目減りしていきますが、土地代は土地そのものの価値が下がらない限り下がりません。

つまり不動産の最終的な価値とは土地代なのです。

そして、日本国内で最も土地代(資産価値)が高いのが東京都になります。

日本の都道府県の公示地価平均のTOP5を見てみましょう。

| 順位 | エリア | 公示地価平均 |

| 1位 | 東京都 | 133万4,554円/㎡ |

| 2位 | 大阪府 | 37万6,222円/㎡ |

| 3位 | 京都府 | 33万1,742円/㎡ |

| 4位 | 神奈川県 | 30万1,569円/㎡ |

| 5位 | 福岡県 | 24万7,398円/㎡ |

※出典元:土地代データより(2025年7月末時点)

1位の東京都が土地の価値が圧倒的です。

資産価値の維持のためにも首都圏エリアの物件を選択するようにしましょう。

入居率について

不動産投資におけるスキームは安定した家賃収入があることが大前提となっています。

つまり、どれだけ安定した入居率が維持できるのかという事が重要なポイントとなります。

高い入居率を維持できる場所、それは人口が多い場所になります。

日本国内において、最も人口が多い場所が東京都になります。

東京都の発表している人口統計によると2025年7月末時点での人口は約1,426万人となっており今後も増加が見込めている唯一の場所となっています。

日本全体が人口減少をしている中で、地方での賃貸経営はリスクが大きいと言えます。

更に東京23区内は単身者向けマンションの建築規制により自由にマンションを建てる事が非常に困難になっており圧倒的な賃貸需要過多の状態になっています。

この人口増加と建築規制の2点により首都圏エリアは高いに入居率が維持しやすい環境であると言えます。

安定性について

資産価値の維持のしやすさ・高い入居率のこの2つの要因により首都圏エリアは長期的な安定性を維持しやすい場所となっています。

税金対策で不動産は有効ですが、不動産の本質はあくまでも資産形成です。

不動産での資産形成には時間がかかりますので長期で安定している事が必須条件となります。

『長期で運用する不動産をいかにリスクを減らして安定させていくのか』

これが不動産を所有する上で重要な考え方になります。

中には「短期で売却するつもりだから地方の物件でリスクは高くていい」と考える人もいるかもしれませんが、リスクの高い物件は売却時にも困難になります。

長期的に安定している物件がトータルでのリスクヘッジに繋がるのです。

物件ジャンル

不動産は様々な物件の種類があります。

今回は代表的な新築マンション・中古マンション・一棟アパートの3つの種類でどれが最適なのかを比較してみましょう。

節税効果別物件ジャンル比較表(➡スクロールあり)

| 比較項目 | 首都圏新築区分マンション | 中古区分マンション(築20年) | 築古アパート(一棟・築20年以上) |

| 節税効果 | ★☆☆(小) | ★★☆(中) | ★★★(大) |

| 節税期間 | 長期(47年償却) | 中期(実質約22年) | 短期(4〜8年) |

| 資産価値 | ◎(立地良好で超安定) | ◯(立地次第で安定) | △(建物価値ほぼゼロ、土地頼み) |

| 安定性(空室リスク等) | ◎(極めて低い) | ◯(平均的、地域依存) | △(高リスク) |

| 管理のしやすさ | ◎(管理会社に委託) | ◎(管理会社に委託) | △(修繕・対応多) |

| 自己資金 | 少(なし〜100万円) | 中(200万円〜600万円) | 多(1,000万円以上) |

| 将来性(売却・収益) | ◎(出口戦略の選択肢複数) | ◯(立地で再評価可能) | △(再販困難、土地勝負) |

| 総合評価 | ★★★(安定・実用バランス) | ★★☆(節税志向向き) | ★☆☆(高節税狙いの超高所得者向け) |

首都圏新築区分マンション

3つの中では最もおすすめな物件ジャンルです。

節税効果としては3つの中で最小ですが、資産価値が安定しており運用期間中のリスクが最も低いものになります。

長期での運用に適しており、金融機関の評価も出やすいため自己資金などもなく始められる可能性も高い物件ジャンルです。

ただし、先の章でも伝えた通り建築規制などの影響もあり希少性が高く、首都圏エリアの新築ともなれば稀で、2025年7月時点では平均価格 1 億 75 万円と言われるほど高値になっています。

中古区分マンション(築20年)

節税効果としては中程度。

資産価値は立地に依存するところが高く、場所次第ではキャピタルゲインも期待できます。

しかし、購入以前の室内状況が入居者がいる場合は確認が難しく、引き渡し後に予期せぬ修繕費などが発生してしまう可能性があります。

築古アパート(一棟・築20年以上)

節税効果は最も高いが運用リスクも最も高い物件ジャンル。

耐用年数を超えている為、減価償却を短期で償却する事ができますが、管理組合なども存在しない為修繕費なども全額自己負担になります。

また、金融機関からの評価も出ずらいため購入時の頭金で1,000万円以上の自己資金が必要になるケースが多いです。

空室リスクや売却時の手離れの悪さなどもあり、減価償却が終わった後の出口戦略を入念に練っておく必要があります。

築年数

これは新築か築浅(3年以内)で選ぶようにしましょう。

その理由は室内の管理状況が把握しやすいためです。

新築であれば全く問題ありませんが、中古で購入する場合は入居者がいる場合、室内の状況が確認できないため購入後に予期せず修繕費が発生してしまう可能性があります。

築3年以内であれば入居者の入れ替わりも有って1回ですし、設備なども壊れて修繕費が発生する可能性が低いので出来る限り築浅の物件を選ぶことをおススメします。

運用リスク・自己資金・資産価値の観点からも、最もおすすめな物件ジャンルは首都圏新築区分マンションになります。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

年収1,800万円のあなたがその他に検討すべき税金対策の方法

年収1,800万円ともなると、給与・事業・資産運用の多様な所得が絡む可能性があります。

あなたの立場に応じて最適な税金対策を選ぶ必要があります。

不動産は最も効率が良いですが、他の手段と並行して運用する事で、より高い節税効果を得る事が期待できます。

サラリーマンの場合

| 手法 | 節税効果 | 備考 |

|---|---|---|

| iDeCo (個人型確定拠出年金) |

◎ 所得控除対象 | 上限月額23,000円 → 年間約14万円の節税 |

| ふるさと納税 | 〇税額控除 | 実質2,000円で返礼品+住民税控除 |

| 医療費控除 | 〇所得控除 | 年間10万円超 or 総所得の5%超で控除対象 |

| 生命保険料控除 | △ 所得控除 | 最大12万円控除(所得税+住民税合算) |

| 副業の経費計上 (副業収入ありの場合) |

◎ 所得圧縮可能 | 通信費・交通費・自宅家賃の按分なども可能 |

| 不動産投資の損益通算 | ◎◎ 高効果 | 赤字が給与所得と通算でき、節税効果大 |

サラリーマンなどの給与所得がメインで高所得な方は、給与所得控除などのメリットをすでに得ている為、出来る節税手段が上記の内容に限られてしまいます。

なので【不動産+控除フル活用】という構図が最も効果を発揮できると言えるでしょう。

個人事業主の場合(副業 or 独立)

| 手法 | 節税効果 | 備考 |

|---|---|---|

| 必要経費の計上 | ◎ 所得圧縮 | パソコン・家賃・通信費・書籍・出張費など幅広く対象 |

| 青色申告特別控除 (最大65万円) |

◎ 所得控除 | 複式簿記+確定申告で最大65万円控除 |

| 家族への給与支払い | 〇 所得分散 | 配偶者・子に給与支払い→世帯全体の税率を下げられる |

| 小規模企業共済・iDeCo | ◎ 所得控除 | 退職金準備と節税を両立、小規模共済は月7万円まで可能 |

| 倒産防止共済 (経費化) |

◎ 経費扱い | 月20万円まで、年間240万円を損金算入できる |

| 不動産投資の損益通算 | ◎◎ 高効果 | 赤字が給与所得と通算でき、節税効果大 |

『経費計上』という項目の本領を発揮できるのが個人事業主の方です。

支出部分を最適化する事により、課税所得を1,800万円➡1,000万円以下にすることも可能です。

しかし、経費に関しては何でも出していいという訳ではありません。どれが経費として認められれるのかなど顧問税理士との入念な打ち合わせが必須になってきます。

あとは小規模企業共済なども事業主ならではの強みと言えるでしょう。

本業に事業性が認められる個人事業主の方々はサラリーマンの方よりも節税の選択肢が増えるのが特徴です。

しかし、経理の透明性と帳簿管理が不可欠になり、申告において責任も増えていますので顧問税理士との打ち合わせを密にするといいでしょう。

法人代表の場合(事業の法人化)

| 手法 | 節税効果 | 備考 |

|---|---|---|

| 役員報酬による所得分散 | ◎ 所得調整 | 法人所得と個人所得をコントロールできる |

| 経費計上の幅が広がる | ◎ 経費拡大 | 出張費・会食・書籍・備品・車・社宅など広範囲で合法的に処理可能 |

| 法人保険の活用 (節税型) |

△法人税圧縮 | 一部商品で保険料の損金算入が可能 |

| 退職金制度の設計 | ◎ 大型控除 | 法人→退職金支給は損金・個人→退職所得控除あり |

| 小規模企業共済への加入 (法人代表として) |

◎ 所得控除 | 事業者の退職金づくり+所得控除 |

| 不動産投資の損益通算 (個人として) |

◎◎ 高効果 | 赤字が給与所得と通算でき、節税効果大 |

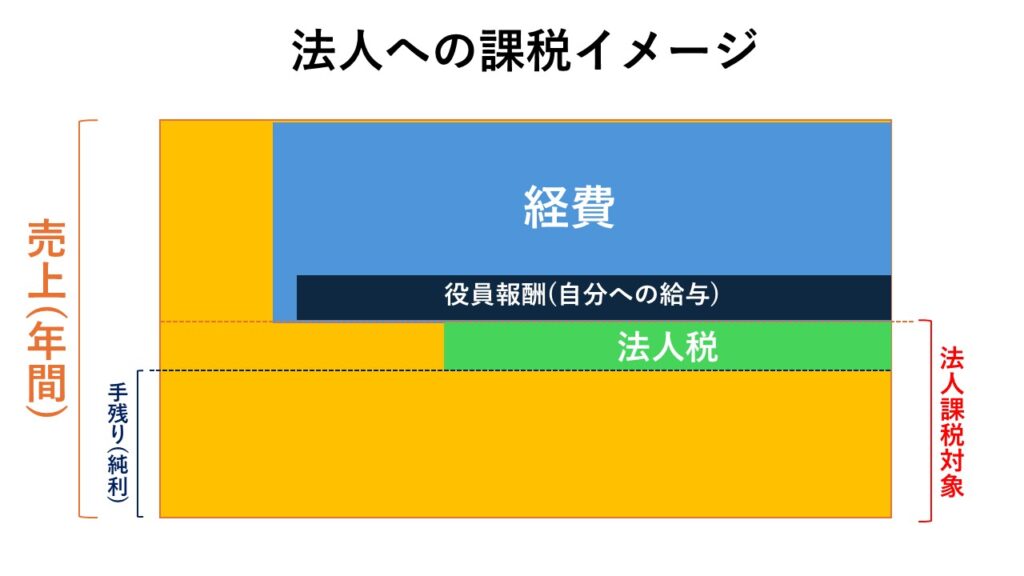

年収1,800万円クラスなら、事業の法人化を視野に入れると一気に節税設計が自由になります。

法人への税率と個人での税率は法人への税率の方が有利だと言えます。

さらにご自身への役員報酬(給与)も自由に設計が出来る事から、設計次第で大幅な節税が見込めます。

事業の法人化については手間がかかってしまいますが、運営次第で【節税+資産防衛+相続対策】と幅広い対応が可能となります。

不動産に加えて検討すべき税金対策一覧

| 立場 | ベース施策 | 高度施策 |

|---|---|---|

| サラリーマン | iDeCo、ふるさと納税、保険控除 | 法人設立の検討 |

| 個人事業主 | 経費活用、青色申告、小規模共済 | 法人化、退職金準備、倒産防止共済 |

| 法人代表 | 報酬設計、法人保険、社宅、役員退職金 | 資産管理会社・信託・事業承継スキーム設計など |

所得が同じ額でも、それぞれの立場の違いで対応策に違いが出てきます。

ご自身にあった最適な対策を選択する事により、適切な節税に繋がると言えるでしょう。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

不動産投資での節税対策ならセットライフエージェンシーへご相談ください

ここまでの話を踏まえて、年収1,800万円の方で不動産投資に興味をお持ちの場合は、私たちセットライフエージェンシーにご相談ください。

私たちセットライフエージェンシーでは、多くの年収1,000万円以上のお客様を担当させて頂いており、節税に関してもリスクを少なく取り組む方法をご提案しています。

お客様にとって「万が一にも備えられる資産形成」を全力でサポートしています。

ここまでご紹介してきた通り、不動産を使って節税・資産形成を成功させるには、単なる「節税テクニック」ではなく、『物件エリア・安定性・資産性』などを分析した上でバランスよく設計する必要があります。これらをすべて自力で完璧に判断するのは現実的に不可能です。

セットライフエージェンシーでは専任担当者よるサポート体制があり、担当実績1,000件を超える専門チームによる『不動産保険運用®』のご提案を致します。

物件選定から出口戦略までフルサポート

- 節税目的だけの不動産ではなく、そもそもの資産としての価値を維持しやすい首都圏エリアに限定された物件を選定しています。

- 購入して終わりではなく、35年後の売却出口まで見据えた中長期の戦略を設計し、ライフプランや税負担の変化に応じて最適なタイミングでの出口戦略をご提案します。

- 入居率や管理の不安もすべてお任せください。管理会社との連携・空室対策・修繕計画まで、収益の安定化に必要な実務面のサポートをトータルでご提供しています。

未公開の優良物件情報を独自ルートで提供

- ネットやポータルに出る前の「水面下情報」や、金融機関提携物件など、限られたルートでしか流通しないハイグレード物件を優先的にご紹介します。

- 入居率・修繕負担・再販性まで考慮した、投資としての安定性を重視した案件のみを厳選。無理なく続けられる運用を実現します。

個別無料相談&節税シミュレーション実施中

- 年収・所得区分・控除状況などを元に、あなたにとって本当に意味のある節税策をご提案します。不動産に限らず、小規模共済や保険との比較も踏まえた提案が可能です。

- 単年の節税額だけでなく、50年先までの収益・返済・税負担・相続まで含めたキャッシュフロー表を作成し、将来の経済的安心を見える化します。

- 「まだ検討段階…」という方でも安心。まずは非公開物件の資料請求だけでも可能です。お客様からのご希望がなければこちらからの営業連絡も一切いたしません。

こんな方におすすめです

- 所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ PR TIMES掲載・54媒体にニュース転載!/

首都圏の不動産投資・税金対策はプロが無料でサポート

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

まとめ

- 年収1,800万円になっても焦る必要はない

- 累進課税のため所得税の爆増はない

- 税金対策では不動産が最も効果的

- 不動産+αの組み合わせで対策を立てる

- 所得が同じでも立場によって選択肢が変わる

- まずはセットライフにお問合せ下さい