あなたは、次のような状況に頭を抱えているのではないでしょうか。

- サラリーマン(会社員)の身でありながら年収が2,000万円に到達しつつある

- 所得税や住民税が高額で思ったよりも手取りが増えていない

- いろいろな節税手法に挑戦してみたいけど本業が忙しくて手が回らない

年収2,000万円クラスになると、節税は必須です。

所得税・住民税の課税影響が大きく、思ったように手取りを増やすことができないからです。

今まで通り仕事を頑張って年収を上げていくのも手ですが、それと同時に節税を通じて手取りを増やすことにも挑戦すべきです。

節税手法を調べていくと、サラリーマンに限らず、個人事業主や経営者向けの情報も混在していることでしょう。

そして、年収500万円、1,000万円、2,000万円と、年収帯によって取るべき選択肢が異なるのにも関わらず、それらの情報も混在していてわかりにくいと感じるはずです。

今回の記事では、ズバリ「年収2,000万円のサラリーマン(会社員)」に絞り込み、その趣旨で節税の進め方を解説します。

ぜひ最後までご覧ください。

年収2,000万円のサラリーマンが節税すべき理由

年収2,000万円のサラリーマンが節税すべき理由は次の2つです。

- 年収2,000万円クラスになると所得税・住民税の課税影響が大きくなるから

- サラリーマンは自営業者や法人経営者と比べ控除・経費計上の自由度が低いから

順に解説していきます。

年収2,000万円クラスになると所得税・住民税の課税影響が大きい

大前提として、所得2,000万円クラスだと所得税が高額になりやすいです。

税金が高額になりやすいことが、節税効果を高められる要因の一つと言えます。

実際の数字を見てみましょう。

以下、税金早見表の中でもオレンジ色を付けている「1,800万円を超え 4,000万円以下」の箇所をご覧ください。課税所得2,000万円の方はここに該当します。

税金早見表

| 個人の所得税・住民税率一覧 | |||

| 課税される所得金額 | 所得税率 | 住民税 | 控除額 |

| 1,000円から 1,949,000円まで | 5% | 10% | 0円 |

| 1,950,000円から 3,299,000円まで | 10% | 97,500円 | |

| 3,300,000円から 6,949,000円まで | 20% | 427,500円 | |

| 6,950,000円から 8,999,000円まで | 23% | 636,000円 | |

| 9,000,000円から 17,999,000円まで | 33% | 1,536,000円 | |

| 18,000,000円から 39,999,000円まで | 40% | 2,796,000円 | |

| 400,000,000円以上 | 45% | 4,796,000円 | |

その場合、適用される所得税・住民税の税率は所得税率40%+住民税10%=合計50%。

つまり、【(2,000万円×所得税40%)+(2,000万円×住民税10%)-2,796,000=7,204,000円】※となります。

※住民税の計算は簡略化しています

課税所得2,000万円クラスの方は、今の所得が1万円増えるごとに約5,000円が税金として徴収されるゾーンです。

逆に言えば、課税所得を圧縮できれば 半分以上が節税につながる ということになります。

サラリーマンは自営業者や法人経営者と比べ控除・経費計上の自由度が低い

自営業者や法人経営者なら、仕事に関係する支出を「経費」として差し引くことができますが、サラリーマンは原則それができません。

そのため、節税の自由度は限られています。逆説的ではありますが、できることが少ないからこそ、それを活用しない限りは節税効果が得られないということです。これが高所得のサラリーマンが節税すべき2つ目の理由です。

そして合法的に認められた制度をフルに活用することが重要です。

その制度とは『控除の活用』です。

どのような控除があるのかを一覧で見てみましょう。

控除項目一覧※① (➡スクロールあり)

| 項目 | 概要 | 控除額または計算方法 |

| 基礎控除 | すべての納税者が対象。 所得に応じて控除額が変動。 |

所得2,350 万円以下:58 万円※② 所得2,350超 ~ 2,400以下:48万円 所得2,400万円超 ~ 2,450万円以下:32万円 所得2,450万円超 ~ 2,500万円以下:16万円 所得2,500万円超:0円 |

| 配偶者控除 | 配偶者の所得が一定以下の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円(納税者の所得が900万円以下の場合) |

| 配偶者特別控除 | 配偶者の所得が一定範囲内の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円(配偶者の所得が85万円以下、納税者の所得が900万円以下の場合) |

| 扶養控除 | 扶養親族がいる場合に適用。 扶養親族の年齢等により控除額が変動。 |

一般扶養親族:38万円 特定扶養親族(19歳以上23歳未満):63万円 老人扶養親族:48万円 |

| 障害者控除 | 納税者または扶養親族が障害者の場合に適用。 | 一般障害者:27万円 特別障害者:40万円 同居特別障害者:75万円 |

| 寡婦控除 | 一定の要件を満たす寡婦に適用。 | 27万円 |

| ひとり親控除 | 一定の要件を満たすひとり親に適用。 | 35万円 |

| 勤労学生控除 | 勤労学生で一定の要件を満たす場合に適用。 | 27万円 |

| 社会保険料控除 | 納税者が支払った社会保険料が対象。 | 支払った全額 |

| 小規模企業共済等掛金控除 | 小規模企業共済や確定拠出年金の掛金が対象。 | 支払った全額 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料が対象。 | 各種最大4万円(合計最大12万円) |

| 地震保険料控除 | 地震保険料が対象。 | 最大5万円 |

| 医療費控除 | 一定額を超える医療費を支払った場合に適用。 | 支払った医療費-保険金等-10万円(または所得の5%) 上限200万円 |

| セルフメディケーション税制 | 特定の医薬品購入費用が対象。 | 支払額-1万2,000円(上限8万8,000円) |

| 寄附金控除 (ふるさと納税) | 一定の寄附金が対象。 | 寄附金-2,000円(所得額による上限あり) |

| 雑損控除 | 災害や盗難等による損失が対象。 | 損失額-総所得金額等の10% または 損失額のうち災害関連支出-5万円のいずれか多い額 |

| 住宅借入金等特別控除(住宅ローン控除) | 一定の要件を満たす住宅ローンが対象。 | 年末ローン残高の1%(控除期間や上限額あり) |

※①各控除の項目について詳しくは国税庁の公式サイトや税務署にてご確認ください。※②令和7年度税制改正あり。

ご自身がどの控除に対象となっているかを事前に把握し、対象となっている控除をフルに活用する事でご自身の手取りを少額ながら増やす事ができます。

小さな積み重ねでも、年間で数十万円、10年で数百万円単位の差になります。

一部控除などはご自身で手続きなどしないといけない物などもあり、手間がかかりますが対象となっているのならば手間を惜しまずに手続きをするようにした方が良いでしょう。

年収2,000万円のサラリーマンが真っ先にすべき一般的な節税対策

年収が2,000万円に達しているサラリーマンの方が真っ先にすべき代表的な節税対策をご紹介します。

- ふるさと納税

- iDeCo(個人型確定拠出年金)

- 各種控除の活用

これらの内容は一般的というよりは、もはやたしなみと言っても過言ではないでしょう。

順に解説します。

ふるさと納税

もっとも手軽な節税策です。

自己負担は2,000円のみで、寄附金の大部分が所得税・住民税から控除されます。

年収2,000万円で独身の場合、寄附上限は約60万円前後。

高額納税者ほど恩恵が大きく、実質負担2,000円で全国の特産品を受け取れる「節税+返礼品」制度です。

iDeCo(個人型確定拠出年金)

掛金が全額所得控除になるため、課税所得を直接圧縮できます。

サラリーマンの上限は月2万3,000円(企業年金ありの場合は1.2万円〜)。

節税効果は年間で数万円程度ですが、老後資金の形成にもなるため、長期的なメリットは大きいです。

iDeCoにおける控除額は以下の通りになります。

| iDeCo 拠出金額一覧※ | |||

| 職業 | 上限金額 | ||

| 月 | 年間 | ||

| 自営業者 | 7万5,000円 | 90万円 | |

| 公務員 | 6万2,000円 (企業年金の掛金との合計) |

74万4,000円 | |

| 会社員 | 企業年金がない | 6万2,000円 | 74万4,000円 |

| 企業型DCのみ | 6万2,000円 (企業年金の掛金との合計) |

74万4,000円 | |

| 企業型DCとDBに加入 | |||

| DBに加入 | |||

| パート・アルバイト | 2万3,000円 | 27万6,000円 | |

| 上記以外の70歳未満の方 (老齢基礎年金やiDeCoを受給していない方) |

6万2,000円 (次期年金制度改正法案等での措置を検討) |

||

iDeCoは所得控除+老後資金形成ができる手段であると言えます。

しかし、iDeCoは原則60歳まで途中解約ができないのと投資商品のため元本割れのリスクもあるので取り組みには注意が必要です。

各種控除の活用

先の章でもご紹介しましたが、各種控除の活用はサラリーマンの方が節税対策を行う上で必須事項になります。

自営業者の方と違い、サラリーマンの方の節税手段は限られています。

医療費控除、生命保険料控除、住宅ローン控除などは漏れなく活用しましょう。特に医療費控除は意外と見落とされがちです。

また、配偶者控除や扶養控除の適用範囲も定期的に確認することで、思わぬ節税につながります。

限られた手段の中でご自身が対象となっている控除はフルで活用するようにしましょう。

年収2,000万円のサラリーマンなら信用力を節税に活用できる

ここまで紹介したのは節税の基本です。

そのうえで次に考えたいのが、年収2,000万円のサラリーマンが持っている武器を最大限活用することです。

高所得サラリーマンの最大の武器とは「信用力」です。

個人事業主や経営者と比べると、多くのケースで年収2,000万円のサラリーマンに軍配が上がります。

この信用力を有効に活用すれば、大きな節税効果を得ることができるのです。

なぜ信用力が、大きな節税効果に寄与するのか解説していきます。

高所得サラリーマンは信用力によって高額融資を受けられる

年収2,000万円クラスの方は、金融機関から見て「最上位ランクの信用層」に位置します。

銀行は融資審査の際、安定した収入・勤務先の信用・勤続年数・負債比率などを総合的に評価します。

その中でも「年収2,000万円」という数字は、次のような面で圧倒的な強みになります。

- 返済能力が高い:年収2,000万円なら、年収倍率(返済比率)から見ても1億円超のローンが通りやすい。

- 勤務先や肩書の信頼:上場企業勤務・管理職・専門職(医師・弁護士など)・公務員はさらに評価が高い。

- 税金や社会保険料の納付実績:高額納税者は「誠実な納税者」として扱われ、金融機関からの印象が良い。

実際、いずれの金融機関でも、年収2,000万円・勤続5年以上・借入なしであれば、不動産投資ローンで1億〜2億円規模の与信枠が提示されることもあります。

つまり、他の層では難しい「レバレッジを効かせた節税」が、あなたには現実的に可能なのです。

つまり、一般的な手法に加え「大きく節税する手法」も検討すべき

ふるさと納税やiDeCoなどの一般的な節税はたしかに効果的ですが、その節税額はせいぜい年間数十万円程度です。

しかし、あなたの年収2,000万円に対して課されている税金は、所得税・住民税・社会保険料を合わせると年間1,000万円前後にもなります。

この莫大な負担を「小手先の控除」で軽減するのは現実的ではありません。

そこで検討すべきが、不動産投資を活用した損益通算による大幅な所得圧縮です。

不動産投資は会計上、建物部分を減価償却することで「経費」を大きく計上できます。

実際には現金が減らなくても、帳簿上は赤字となり、給与所得と相殺(損益通算)できる仕組みです。

この「赤字を戦略的に作れる」という会計上の特性こそが、

サラリーマンでも実現できる数少ない『合法的な節税手段』です。

あなたのように高額所得 × 高い信用力 × 銀行融資という3条件が揃っている人は、まさにこの仕組みを最大限に活用できる立場にあります。

節税というと、「支出を減らす工夫」と捉えられがちですが、本質的には「信用力を資産に変える行為」でもあります。

信用力の高くない人にはない選択肢を選ぶことが出来るという事を認識しましょう。

年収2,000万円のサラリーマンなら大きく節税するために不動産投資も検討しよう

ここまでで見てきたように、年収2,000万円クラスの方は「信用力」という強みを持っています。

この信用力を節税に最大限活かせるのが、不動産投資です。

他の節税策と違い、融資を使うことで手元の資金を使わずに取り組める点が最大の特徴です。

不動産投資ならあなたの信用力を存分に活用できる

融資を行う金融機関は、あなたのような「高所得で安定収入のあるサラリーマン」を最も好みます。

なぜなら、給与収入が安定しており返済リスクが低いためです。

その結果、年収2,000万円前後のサラリーマンには1億円を超える融資枠が通るケースも珍しくありません。

これにより、あなたは次のような投資戦略を取ることができます。

- 自己資金をあまり使わずに、銀行資金を使って資産を形成できる

- 高利回りな築古RCマンションなど、実物資産をレバレッジで取得できる

- 毎月の返済は家賃収入でまかなうため、実質的な持ち出しを抑えつつ投資可能

つまり、他の節税策(ふるさと納税・iDeCoなど)とは異なり、「自分の信用をお金に変える」ことができるのが不動産投資の最大の強みです。

この現金ではなく信用力を活用したレバレッジこそが年収2,000万円クラスの方にのみ許された特権であると言えるでしょう。

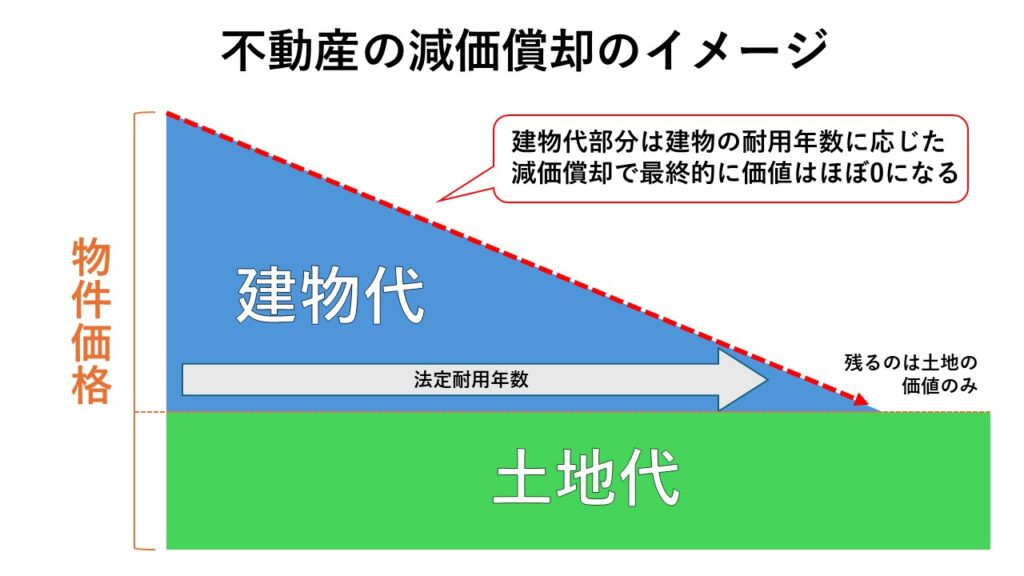

減価償却と損益通算で課税所得を圧縮できる

不動産投資が高所得者に選ばれる最大の理由は、「実際にお金が出ていないのに、経費を計上できる」という会計上の仕組みです。

その中心にあるのが、「減価償却」と「損益通算」という2つのルールです。

減価償却とは

減価償却は、税金対策やキャッシュフローを考える際に非常に重要な言葉です。

そもそも「減価償却」とは、建物や設備などの資産が時間とともに劣化・価値減少していくことを会計上で表すための経費のことを指します。たとえば、1,000万円で購入した建物が20年使用可能とされている場合、1年間で50万円ずつ価値が減っていくと見なされ、それを毎年「経費」として計上できるのです。

ここで重要なのは、実際にお金が出ていくわけではないという点です。

あくまで「税務申告上の経費」であり、実際の支出を伴わない経費という特性が節税において強力な効果を発揮します。

減価償却の特徴として、ローンで不動産を購入していても、建物の価値に対して焼却されていく経費になりますので減価償却に影響は一切ありません。

つまり、減価償却費 ≒ 節税額と言っても過言ではないでしょう。

減価償却について詳しくは『不動産投資における減価償却費とは何か?』の記事でもご紹介をしていますのでこちらをご覧ください。

損益通算とは

損益通算とは、不動産所得・事業所得・山林所得・譲渡所得などの所得区分で赤字が発生した場合、その赤字を給与所得や事業所得など他の所得と相殺できる制度を指します。

※出典元:国税庁より

つまり、不動産投資で出た赤字を給与と合算して計算していいという事なのです。

例えば年収2,000万円の人が不動産投資で年間200万円の税務申告上の赤字が出たとしたら

【年収2,000万円-赤字200万円=申告1,800万円】

このように1,800万円で申告をしていいというものです。

この損益通算による所得圧縮効果も税金対策として非常に優秀なものになります。

しかし、全ての赤字が経費として認められる訳ではありません。

詳しくは『不動産の赤字を他の所得と相殺する損益通算とは?』の記事でご紹介していますのでこちらをご覧ください。

この減価償却と損益通算の2つの要因により、不動産投資における税金対策は最も優秀であると言えます。

節税だけでなく資産形成にもつながる

不動産投資の本質は、「税金を減らすこと」ではありません。

本当の価値は、節税で生まれたキャッシュを再『資産』として積み上げることにあります。

つまり、税金で失われるはずだった支出を「自分の未来の資産」に転換する行為だという事なのです。

節税だけを目的とした不動産投資は危険

不動産投資はあくまでも資産形成の手段であるという事を忘れない事が重要です。

つまり資産価値がある物件を選択しないと先財規でリスクが高くなります。

地方の木造アパートなどは減価償却分が高いですが、節税(減価償却)だけを目的に不動産を購入する事は大変危険です。

最終的な資産価値を加味して物件を選択するようにしましょう。

物件選び

不動産投資を行う上で物件選択は最重要項目の1つと言えるでしょう。

では、年収2,000万円クラスの方がどのような物件を選べばいいのか代表的な4つの物件で各項目で比較してみましょう。

節税効果物件別一覧 (➡スクロールあり)

| 比較項目 | 首都圏新築区分マンション | 中古区分マンション(築20年) | 築古アパート(一棟・築20年以上) | 一般的な新築区分マンション |

| 節税効果 | ★☆☆(小) | ★★☆(中) | ★★★(大) | ★☆☆(小) |

| 節税期間 | 長期(47年償却) | 中期(実質約22年) | 短期(4〜8年) | 長期(47年償却) |

| 資産価値 | ◎(立地良好で超安定) | ◯(立地次第で安定) | △(建物価値ほぼゼロ、土地頼み) | △(下落しやすい) |

| 安定性(空室リスク等) | ◎(極めて低い) | ◯(平均的、地域依存) | △(高リスク) | ◯(比較的低い) |

| 管理のしやすさ | ◎(管理会社に委託) | ◎(管理会社に委託) | △(修繕・対応多) | ◎(管理会社に委託) |

| 自己資金 | 少(なし〜100万円) | 中(200万円〜600万円) | 多(1,000万円以上) | 少(数十万〜100万円) |

| 将来性(売却・収益) | ◎(出口戦略の選択肢複数) | ◯(立地で再評価可能) | △(再販困難、土地勝負) | △(価値が下がりやすい) |

| 総合評価 | ★★★(安定・実用バランス) | ★★☆(節税志向向き) | ★★☆(高節税狙いの高所得者向け) | ★☆☆(初心者の導入向け) |

各物件の特徴を説明します。

首都圏新築マンション

年収2,000万円クラスの方が資産形成+節税をする物件として極めて優秀と言えます。

先の章でも紹介した通り節税だけを目的とした不動産投資は危険です。

つまり、優先すべきは節税効果よりも安定性と言えるでしょう。

首都圏新築区分マンションはエリアの人口増加により賃貸需要過多の状況もあり安定しています。さらに東京23区内では単身者向けマンションの建築規制もあり先々でも高い入居率が見込めると言えるでしょう。

金融機関も首都圏の物件であれば満額融資やオーバーローン(物件価格+諸費用)の評価を出しやすく購入時に自己資金なしでも取り組む事が可能です。

手元のお金を使わずに安定して長期間、資産形成と節税が取り組める首都圏新築区分マンションは高所得者の方に最も向いている物件と言えます。

中古区分マンション(築20年)

築20年程度のRC造マンションであれば、建物の法定耐用年数(47年)に対して残存償却期間が20年以上残っているケースが多く十分な減価償却費を計上できます。

場所も23区内であれば安定した賃貸需要が見込めます。しかし、中古区分マンションは現在値上がり傾向にあり金融機関が物件の販売価格にたいて満額融資をしづらい状況になっており物件価格の1割~3割の頭金を用意する必要があります。

減価償却に影響はありませんが、頭金の支出分は経費として計上が出来ませんので手元の資金は減る形になりますので注意が必要です。

築古アパート(一棟・築20年以上)

築20年以上の木造アパートは、「減価償却による絶大な節税ができる」という魅力から高所得者の間で注目されることがあります。

実際、法定耐用年数を超えた物件でも最短4年〜最長8年程度で一括償却ができるため、所得を大きく圧縮することが可能です。

しかし、この手法は必ずしも万人向きではありません。特に、年収2,000万円クラスの方にとっては、メリットよりもデメリットの方が目立つ投資手法になりやすいのが現実です。

築古アパートは、土地付きで一棟購入となるため、物件価格が数千万円〜1億円を超えるケースも少なくありません。建物自体の金融機関の評価が低く、フルローンが通らない可能性が高いため、1,000万円以上の頭金を求められることも珍しくないのが現実です。

更に、1棟物件は管理組合なども存在しない為修繕の全てが自己資金となります。地方など場所によっては空室リスクも高く運用に莫大なコストがかかる事も珍しくありません。

一般的な新築区分マンション

年収2,000万円クラスの方にとって、「手間がかからず、ローンも組みやすいから」といった理由で選ばれやすいのが新築区分マンションです。

確かに、初めての投資としては「参入のしやすさ」「物件の清潔感」「サブリース契約の安心感」などから一定の人気があります。

しかし、首都圏の好立地ではない、一般的な新築区分マンション(例:郊外駅徒歩15分・地方中核都市)には、年収2,000万円クラスの方にとって注意すべき落とし穴がいくつも存在します。

地方の新築物件は「新築プレミアム」と呼ばれる販売価格の上乗せがあるため、購入直後に市場価格が2〜3割下落するのが一般的です。加えて、郊外や地方エリアでは入居者需要が将来的に不安定になることが予想され空室リスクも無視できません。

一般的な新築区分マンションは表面的な手軽さとは裏腹に、資産価値の低下、節税効果の薄さ、空室リスク、売却の困難さといった複数のデメリットを内包しており、年収2,000万円クラスの方にとっては資産性や将来の出口まで見据えた物件選びが求められるため、このタイプの物件は慎重に検討すべき対象といえるでしょう。

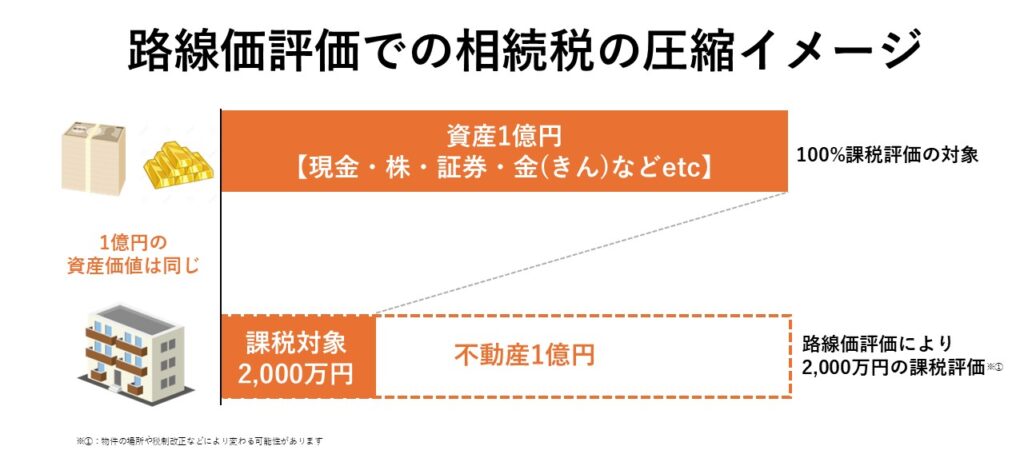

相続・贈与にも有利 ―【現金より評価が下がる「圧縮効果」】

もう一つ見逃せないのが、相続税対策としての優位性です。

現金で持つ資産は1億円なら1億円で評価されますが、同じ1億円を首都圏の不動産に変えた場合、物件の場所にもよりますが評価額は2,000万〜1,000万円ほどに圧縮されるケースも多いです。

この路線価評価による圧縮も資産をいかに負担をかけずに相続するかという高所得者の方にとっての課題に対して非常に優秀な選択肢になるのが選ばれる理由です。

一般の方と違い、年収2,000万円クラスの方はこういった資産の継承、『相続対策』なども視野に入れての資産形成が必須となります。

年収2,000万円のサラリーマンが不動産で節税を始めるならセットライフエージェンシーへご相談ください

私たちセットライフエージェンシーでは、年収2,000万円クラスのお客様を多く担当させて頂いており、節税に関してもリスクを少なく取り組む方法をご提案しています。

お客様にとって「万が一にも備えられる資産形成」を全力でサポートしています。

ここまでご紹介してきた通り、不動産を使って節税・資産形成を成功させるには、単なる「節税テクニック」ではなく、『物件エリア・安定性・資産性』などを分析した上でバランスよく設計する必要があります。これらをすべて自力で完璧に判断するのは現実的に不可能です。

セットライフエージェンシーでは専任担当者よるサポート体制があり、担当実績1,000件を超える専門チームによる『不動産保険運用®』のご提案を致します。

物件選定から出口戦略までフルサポート

- 節税目的だけの不動産ではなく、そもそもの資産としての価値を維持しやすい首都圏エリアに限定された物件を選定しています。

- 購入して終わりではなく、35年後の売却出口まで見据えた中長期の戦略を設計し、ライフプランや税負担の変化に応じて最適なタイミングでの出口戦略をご提案します。

- 入居率や管理の不安もすべてお任せください。管理会社との連携・空室対策・修繕計画まで、収益の安定化に必要な実務面のサポートをトータルでご提供しています。

未公開の優良物件情報を独自ルートで提供

- ネットやポータルに出る前の「水面下情報」や、金融機関提携物件など、限られたルートでしか流通しないハイグレード物件を優先的にご紹介します。

- 入居率・修繕負担・再販性まで考慮した、投資としての安定性を重視した案件のみを厳選。無理なく続けられる運用を実現します。

個別無料相談&節税シミュレーション実施中

- 年収・所得区分・控除状況などを元に、あなたにとって本当に意味のある節税策をご提案します。不動産に限らず、小規模共済や保険との比較も踏まえた提案が可能です。

- 単年の節税額だけでなく、50年先までの収益・返済・税負担・相続まで含めたキャッシュフロー表を作成し、将来の経済的安心を見える化します。

- 「まだ検討段階…」という方でも安心。まずは非公開物件の資料請求だけでも可能です。お客様からのご希望がなければこちらからの営業連絡も一切いたしません。

こんな方におすすめです

- 所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。

まとめ

- 年収2,000万円クラスの方は所得が増えると50%課税される

- サラリーマンだと節税の選択肢は限られる

- 年収2,000万円クラスの方は現金ではなく『信用力』を使って節税が出来る

- 不動産投資は最も現実的な節税手段

- 節税+資産形成を意識すべき

- 年収2,000万円クラスの方の節税ならセットライフにご相談ください