私たちセットライフエージェンシーは2015年8月設立をして2025年で10周年を迎える会社です。

10年という歳月の中、これまで担当実績1,000件を超えるご提案をしてきた中で多くのお客様より信頼をしてもらいここまで会社を継続してこれることが出来ました。

私たちのお客様の8割以上が富裕層(年収2,000万円以上)の方々です。

今回はなぜ富裕層の方々からセットライフエージェンシーが選ばれているのか、その秘密を余す事無くご紹介します。

この記事を最後まで読んでいただき、少しでもセットライフエージェンシーという会社に興味を抱いていただければ幸いです。

儲けるのではなく資産を守る提案をしている

なぜ富裕層(年収2,000万円以上)の方々から多くの支持を得ているのか?

その答えは、『儲ける提案をしていない』からです。

だからと言って損をする提案をしているわけでは決してありません。

私たちがしている提案は『如何にして今ある資産を守っていくのか』に特化した内容になっています。

はっきり申し上げるのであれば、富裕層(年収2,000万円以上)の方が儲けようと考えた時、不動産ではなく本業を頑張った方が早いです。

既に事業の基盤もあり安定しているからこその所得を得ているのですから。

不動産での資産形成には時間がかかります。

最終的には資産にはなりますが、目先の利益を優先するのであれば不動産は適していないでしょう。

では、不動産はどのような事に向いているのでしょうか。

富裕層の方のように一定の所得以上を得ている方にとって、日々いかにして納付する税金をやりくりしていくかと頭を悩ませている方も多いかと思います。

富裕層の方(年収2,000万円以上)の税金がどれくらいなのか参考までに見てみましょう。

税金早見表

| 個人の住民税・所得税率一覧 | |||

| 課税される所得金額 | 所得税率 | 住民税 | 控除額 |

| 195万円以下 | 5% | 10% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 | |

| 330万円を超え 695万円以下 | 20% | 427,500円 | |

| 695万円を超え 900万円以下 | 23% | 636,000円 | |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 | |

| 4,000万円超 | 45% | 4,796,000円 | |

| 所得別 納付する税金の概算 | |||

| 額面収入 | 20,000,000円 | 30,000,000円 | 40,000,000円 |

| 所得税 | 3,678,900円 | 7,733,200円 | 11,709,200円 |

| 住民税 | 1,600,300円 | 2,637,300円 | 3,631,300円 |

| 健康保険 | 832,332円 | 832,332円 | 832,332円 |

| 厚生年金 | 713,700円 | 713,700円 | 713,700円 |

| 雇用保険 | 120,000円 | 180,000円 | 240,000円 |

| 納付する税金の合計 | 5,279,200円 | 10,370,500円 | 15,340,500円 |

上記のように、年収2,000万円の方で約527万円、年収3,000万円の方で約1,037万円、年収4,000万円の方で約1,534万円の税金を年間で納めています。

年収2,000万円の方でちょっとした企業のサラリーマンの年収分を1人で納付していることになります。そこから保険料や年金などが引かれて手残りになるわけです。

これだけ税金が高額ともなれば、悩まれる気持ちもわかります。

税金は納めるべきものですが、納める金額が少なくなるのであればそれに越したことはありません。

ご自身が努力されて築かれた資産をただ高所得だからと数字面のみで課税されてしまうのは少々酷な話かと思います。

この現金での資産の中に部分的に不動産を取り入れるだけで数千万円~億単位で最終的な資産の手残りが変わってくるのです。

お客様のお一人お一人に合わせたオーダーメイドでのご提案をしていますので多くのお客様に選んでいただき長くお付き合いをしていただいています。

セットライフエージェンシーはどんな会社?

会社概要は以下の通りです。

会社名:セットライフエージェンシー株式会社

住 所:〒102-0072 東京都千代田区飯田橋1-3-7 JC九段下ビル8F

設 立:2015年8月10日

代表者:代表取締役 田口弘光

資本金:2,000万円

従業員:20名

免許等:宅地建物取引業免許 東京都知事(2)第98328 号

登録商標【不動産保険運用】登録番号【第6752362号】

事業内容:

- 不動産売買、仲介、賃貸管理

- 不動産に関するコンサルティング事業

- 生命保険・損害保険代理店事業

- SOMPO ひまわり生命保険株式会社

- 日本生命保険相互会社

- 東京海上日動火災保険株式会社

しかし実際のところ、会社概要を知りたいという方は少ないと思います。

この記事を読まれている方が本当に知りたいのはセットライフエージェンシーの本質的な部分を知りたいと思っているはずです。

そのセットライフエージェンシーの本質的な部分は『不動産保険運用®』をお客様にご提案している会社です。

不動産保険運用®は首都圏の収益不動産を団信を活用して保険として所有するやり方です。

不動産投資における唯一の弱点と言える時間がかかるという点を保険として長期保有する事でカバーできているのが最大のメリットになります。

富裕層の方に限らず不動産を取得する、つまり不動産を購入するにあたってまずイメージすることが「お金がかかる」「価値が下がって損をする」などのリスクに関するイメージを思い浮かべるかと思います。

そのイメージは間違ってはいません。

不動産自体高額な買い物になりますし、物件自体も長い所有期間で価値が下がってしまうケースもあります。

しかし、それに当てはまらない例外も存在します。

それが首都圏の不動産になるのです。

首都圏の不動産の価値については『毎年10%以上も高騰!首都圏のマンション価格が庶民に手が出せないほど高騰している理由』の記事で紹介していますのでこちらをご覧ください。

次の章ではセットライフエージェンシーがどのような物件を取り扱っているのかをご紹介します。

セットライフエージェンシーが紹介するのはどんな物件?

ご紹介する物件は頭金なしの首都圏の物件のみ

私たちセットライフエージェンシーがご紹介する物件は首都圏の新築・築浅物件のみで全て頭金なしで購入が可能な物件です。

先ほどの章でも触れましたが「不動産投資」という言葉を聞くと、どうしても最初に数百万円の現金、つまり頭金がかかるというイメージに=になっているのではないでしょうか?

セットライフエージェンシーが取り扱っている物件は仕入れ前に金融機関へ融資の評価を事前に打診をし、100%評価、つまり物件単独担保に満額融資がおりる物件のみを選定して仕入れを行っています。

これにより購入者が頭金がかからずに不動産を購入する事が可能な為、通常の不動産投資よりも負担が少なく取り組む事ができます。

金融機関からの融資について詳しくは『不動産投資で金融機関から融資を受けるための2つの条件』の記事で紹介していますのでこちらをご覧ください。

物件の場所も首都圏に限定しています。

その理由は資産性の維持です。

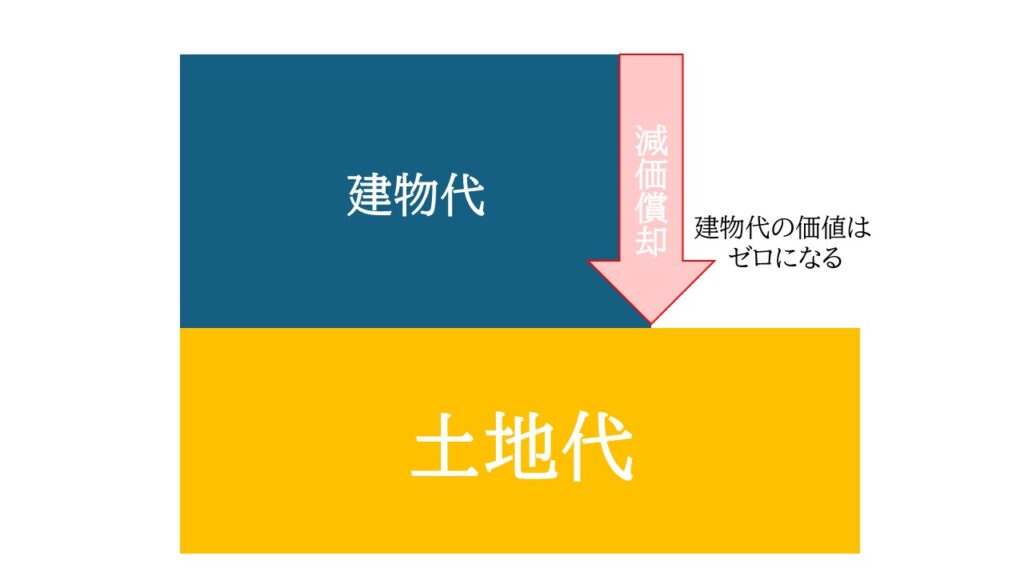

所有権の発生する全ての不動産は戸建て・マンション・アパートなど限らず建物代と土地代に分けることが出来ます。

そして建物代は減価償却により価値は目減りしていきますが、土地代以下には絶対になりません。

つまり不動産における資産性とは土地代にどれくらい価値があるのかという事なのです。

そして、日本国内で土地代が一番高いのが東京都になります。

長い期間所有する不動産なので将来的にも資産価値が維持しやすい場所に限定して物件を精査しています。

セットライフエージェンシーがご紹介してる頭金なしで取り組める不動産の未公開物件情報について詳しく知りたい方はフリーダイヤルよりお気軽にお問合せ下さい。

富裕層の方へセットライフエージェンシーがご提案する未来とは?

固定費の見直し

今毎月かかっている固定費の見直しが可能となります。

見直し部分は『保険代』です。

不動産で保険代の見直し??と疑問に思われた方も多いかと思います。

では、どういうことなのか解説をします。

それは弊社がお客さまにご提案している『不動産保険運用®』で収益不動産を生命保険として所有するやり方になります。

不動産保険運用®で保険見直しをするとどうなるのでしょうか?

具体例を見てみましょう。

不動産保険運用®での保険見直し例

![]()

元々保険のみで保障作りをしていた時と比較して支払総額含めて1億1,810万円の差額になっています。

不動産保険運用®でなぜここまでの保険効果が発生している理由について詳しくは『団体信用生命保険に関して知っておくべき10のこと』の記事で解説していますのでこちらをご覧ください。

不動産保険運用®は毎月の固定費部分の削減が出来てここまで資産に差額が発生するのご提案なので真剣に検討して頂ける富裕層の方は非常に多いです。

財産を分散する

財産を分散する資産形成がリスクヘッジにつながるという事は富裕層の方からすれば常識の範疇かと思います。

しかし、何にどれくらい分散するのがベストなのか?という問いに対して好みの分かれる部分かと思います。

私たちが推奨している分散は「資産」「地域」「時間」の3つを使った分散になります。

資産の分散

これは現金や株などの証券、保険、実物資産である不動産をバランスよく所有するやり方です。

何か一つに集中してしまうと何か万が一があった際に対処できない可能性が高いからです。

地域の分散

1億円の1棟マンションと1億円分の区分所有マンション3件だとしたら抱えるリスクが違います。価値としては同じですが、こちらも何かあった際に1棟だと全て同じ場所にありますので災害などの際に被害を全て受けてしまいます。しかし区分所有のマンションを場所を変えて所有する事でリスクの分散が可能となります。

時間の分散

例えば60歳の方が80歳までに3,000万円を貯蓄すると毎月の貯金額は12.5万円となりますが、30歳の方が80歳までに3,000万円貯蓄すると毎月の貯金額は5万円となります。

これは時間を味方につけて長期で運用することによりコストを減らす事ができます。

相続対策

首都圏の不動産が相続対策に有利という話は皆さんもどこかで聞いたことがあるかもしれません。

では、具体的にどのように有利になるのか説明をします。

相続発生時に故人の資産の額に対して相続税が課税されます、その相続税の計算に秘密があります。

不動産は現金などと違い、路線価で評価されるのです。

路線価とは国税庁が毎年7月に発表している道路に面する1㎡(1m×1mの正方形)の土地の評価額になります。

路線価図を元に土地の相続時の評価額を算出します。平均的に公示地価の約80%で設定されることが多いです。

解りやすく例で見てみましょう。

広尾ガーデンヒルズの例

物件価格:3億2500万円(2025年2月5日時点)

完成時期:1983年8月

専有面積:79.14m2(23.93坪)(壁芯)

仮にこの物件を相続するとした時にいくらになるのか概算を算出してみると、2025年2月時点での広尾の公示地価が約228万円/㎡となりますので路線価はその80%として約182.4万円/㎡となりますので相続時の評価額は約1億4,435万円となります。

しかし、実際に取引されている価格の㎡単価は約410万円/㎡となっています。

つまり現金と不動産で同額の相続評価をした時に約1億8,065万円の資産の圧縮に成功している事になります。※概算での算出になります

次に相続時の課税額一覧表を見てみましょう。

相続税率早見表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円越 | 55% | 7,200万円 |

※出典元:国税庁

つまり、現金資産で同額を相続するよりも不動産で相続をする方が税負担を安くすることが出来る可能性があるという事なのです。

今回はわかりやすく説明をするために概算で算出をしましたが、もしあなたがすでに不動産を所有していて正確な路線価を知りたい場合は税理士に依頼することをおススメします。

『不動産に強い東京都内の税理士事務所をご紹介』の記事で不動産が得意な会計事務所をご紹介していますので依頼する時の参考にしてみてください。

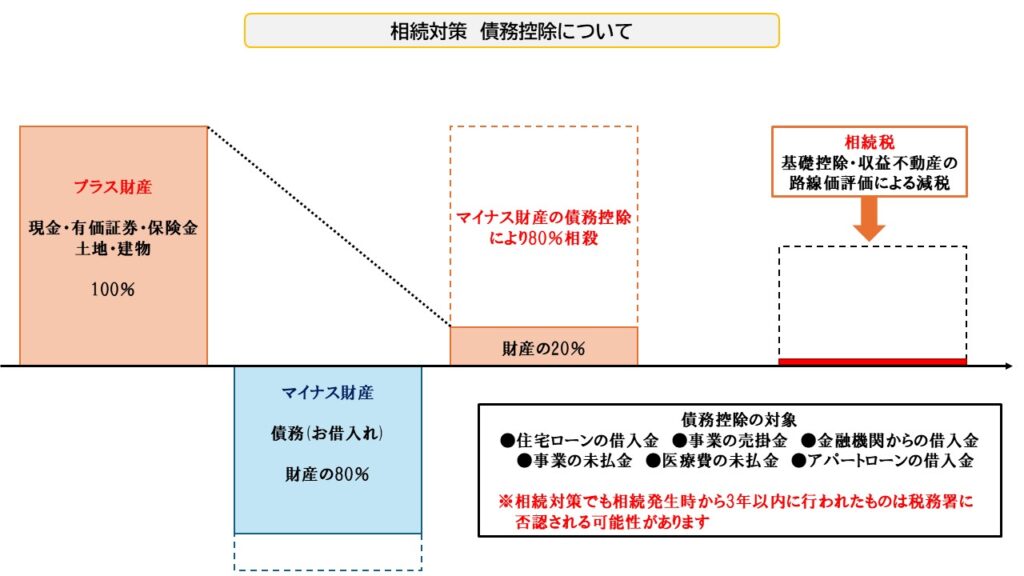

不動産はこの路線価での評価と、更にそこから小規模宅地の特例と債務控除により減額できる可能性があります。

債務控除のイメージ

債務控除はあえて収益不動産の借入を残すことにより、現金資産などと相殺するやり方になります。

こういった不動産での相続対策に対しては対象物件の資産価値がしっかりいていれば金融機関も融資に対しては前向きに検討してくれる傾向にあります。

そういった金融機関との折衝においても私たちセットライフエージェンシーはお手伝いをしています。

まとめ

セットライフエージェンシーはなぜ富裕層の方から選ばれているのか

- 儲ける提案をしていない

- どの様にお客様の資産を守るかを第一に考えている

- 紹介するのは資産性が維持しやすい首都圏の物件のみ

- 金融機関の評価も頭金なしの満額融資のみ

以上の理由から私たちセットライフエージェンシーは多くの富裕層の方から選ばれています。

私たちにお会いしたお客様たちは皆さまが「今まであった不動産会社と違う」「ガツガツ物件を売ってこないからイメージが変わった」「子供の為にいい提案を毎回してくれる」など一般的にイメージされている不動産会社と違うと声をそろえて感想を言って頂けています。

私たちは不動産というものを取り扱っていますが、お客様に長く弊社とお付き合いをしていただく為にお客様のライフプランに合わせた提案をしており決して無理なご計画を立てたりはしていません。

不動産に少しでも興味があるとお考えの方は一度セットライフエージェンシーにお問合せしてみてください。