あなたはセミリタイアをどのように認識されているでしょうか。

セミリタイアはいわゆる「完全なリタイア」とは異なります。

『今の仕事を続ける』という前提に立つのがセミリタイアの特徴です。それでいて経済的にも時間的にもある程度の自由を手に入れる。それがセミリタイアです。

今の仕事を完全に辞めて自由を手に入れる、といった発想ではありません。

「仕事は続けたいけど業務に圧迫される日々から逃れたい。」

そういった思いを持つ方々にぜひ知っていただきたいのがセミリタイアという選択肢なのです。

私は仕事の関係上セミリタイアを試みる方々(特に医師や歯科医師)を多く見てきました。

その経験から言えるのはセミリタイアの実現可能性はその人の所得や属性によって左右されるということです。

そしてその事実を認識した上で適切な方法を選択すればセミリタイアは実現できるということです。

今回はそういった経験や知識を踏まえて、セミリタイアの実現に向けた基礎的な知識から、実践的な方法に至るまでまとめました。

ぜひ最後までご覧ください。

セミリタイアとは?

生活水準を変えずに自由な時間を増やすこと

セミリタイアの概念は様々ありますが私たち考えるセミリタイアとは今の生活水準を変えずに自由な時間を増やすこと(働く時間を減らすこと)です。

一般企業で仕事をしているほとんどの方が週5日(40時間)の就業スタイルで勤務をしていると思いますが、例えばこれを所得額を減らさずに勤務日数を週3日(24時間)にするが私たちの言う『セミリタイア』です。

厚生労働省が発表している毎月勤労統計調査によると2024年11月の一般労働者の平均勤務日数は20日(167時間)となっています。

つまりこれをセミリタイアをすると1か月の出勤日数12日(100.2時間)になる事になります。

時間で見るとあまり実感しない数字かと思いますのでわかりやすく言い換えると『週休4日』になります。

想像してみてください、今の仕事で週休4日の勤務を。

皆さんは、どんな未来が見えたでしょうか?

私の場合は自分のタスクが終わらない未来が見えました。

しかし、その分自由に使える時間が増えて私生活が充実してるように思えます。

実際に週休4日という勤務日数で今仕事をしている会社が雇用し続けるかどうかは別として、週20時間以上の勤務時間で月収88,000円以上の給料をもらえているのであれば社会保険にも加入することが出来ます。

年収1,000万円の方が週休4日を実現するなら別で約360万円の収入口が必要

上記の勤務時間、つまり1か月100.2時間の勤務時間になった場合どれくらいの給料が入ってくるのかを見てみましょう。

元々の勤務時間(167h/月)

- 年収:1,000万円

- 月収:40万円

- ボーナス:520万円(260万円×2回)

セミリタイアした時の勤務時間(100.2h/月)

- 年収:6,406,000円

- 月収:250,500円(40万円÷20日÷8h=2,500円/h×100.2h)

- ボーナス:340万円(170万円×2回)

年収の差額は3,594,000円

つまり、上記の例でいくと年収1,000万円の方が週休4日の勤務、セミリタイアをする為には年間で給料とは別に約360万円の収入があれば生活水準を落とさずにセミリタイアをすることが可能という事になります。

今の給料とは別口で年間で約360万円の収入口をつくる事ができればセミリタイアも現実的に見えてきます。この記事ではこの『別口の収入口で360万円/年』が一つのキーポイントとなります。

生活水準を下げてまで時間を増やす行為はセミリタイアではない

単純に働く時間だけ減らして所得も減らしているようでは意味がありません。

それはセミリタイアとは言いません。

再度言いますが生活水準を変えずに自由な時間を増やす事がセミリタイアなのです。

中には「お金はそこまでいらない、不自由ない生活が送れるならばそれでいい」という人もいますが、では不自由のない生活を過ごすには一体毎月いくらの収入が必要なのでしょうか?

一般的な夫婦2人以上での生活費を見てみましょう。

総務省統計局の家計調査の2024年12月の平均結果によると、2人以上の世帯の平均消費支出額が352,633円/月となっていました。

| 消費支出 | 352,633円/月 |

| 内 訳 | |

| 食 料 | 113,566円 |

| 住 居 | 23,377円 |

| 光熱・水道 | 24,036円 |

| 家具・家事用品 | 14,829円 |

| 被服及び履物 | 12,345円 |

| 保健医療 | 17,699円 |

| 交通・通信 | 45,371円 |

| 教 育 | 10,788円 |

| 教養娯楽 | 35,225円 |

| その他の消費支出 | 55,397円 |

※出典:総務省統計局より

つまり、毎月約36万円あれば不自由なく生活が出来るという事になります。

しかし、これは日々の生活を何も贅沢などせずに予定外の出費なども全くない事が前提の金額になります。

セミリタイアをして自由な時間が増えた分、支出はこの金額よりも増える事が容易に予想が出来てしまいます。

つまり、支出を減らすのではなく所得を増やすというのがセミリタイアの絶対条件だと言えます。

アーリーリタイアやFIREとの関係性

セミリタイア、アーリーリタイア、FIREはそれぞれ異なる概念です。違いは以下の通りです。

- セミリタイア:労働時間を削りながらも今の生活水準を維持する生活スタイルのこと。

- アーリーリタイア:仕事を一切しない生活スタイルのこと。それを早期に実現すること。

- FIRE (Financial Independence, Retire Early) :経済的自立を達成し早期リタイアを実現する生活スタイルのこと。

特徴を表でまとめてみました。

| セミリタイア | アーリーリタイア | FIRE | |

|---|---|---|---|

| 仕事 | 一部する | しない | 人による |

| 時間 | 一部ある | ある | 人による |

| 収入 | 労働収入+副収入 | 主に投資 | 自由に選択 |

いずれも経済的にも時間的にも自由を目指す方向性という意味では共通です。ただし、完全なリタイアを目指すのか、部分的なリタイアを目指すのかによって違いがあります。アーリーリタイアもFIREも、どちらも完全なリタイアを目指すのが基本的な考え方です。

そのなかでセミリタイアの特徴は「今の仕事を継続する」という点にあります。つまり完全なリタイアは目指しません。

仕事を継続しながらも、仕事の時間を減らし、生活水準を維持するのがセミリタイアです。

セミリタイアを実現するために考えられる選択肢

セミリタイア実現のための所得を増やすための選択肢はどれくらいあるのでしょうか。

ポイントとなるのが転職ではなく今の仕事をしながら、つまり今の生活は維持しながらという条件になります。

株式投資

所得を増やすという点でイメージするのはこういった投資ではないでしょうか?

株式投資で配当金を受け取り所得を増やすという手段があります。

株式投資による配当金の収入は一般的ですが、どれくらいの株を購入すればセミリタイア可能なボーダーラインである年間360万円の収入が得られるのでしょうか?

例を見てみましょう。

武田製薬工業の配当利回りは2025年2月時点では4.81%、配当金は1株あたり196円となっています。

これで年間360万円の配当金を得るためには約18,400株、7,488万8,000円の現金が必要ということになります。

配当金は税率も通常の所得税よりは安いため、新しく作る収入口として富裕層を中心に人気があります。

しかし、ご覧いただいた通りある程度の資本が必要となりますので、ここまでの規模での実行は出来る方は限られてくるかと思います。

自動販売機

自動販売機ですが、こちらは設置場所の土地さえあれば難しくありません。

自動販売機の業者がありますのでそちらが機材の手配、メンテナンスや商品の補充などを行ってくれます。

ただし得られる利益は少額です、例えば月の売り上げが50,000円と仮定してそこからの販売手数料が20%として10,000円、そこから電気代を引いたものが手元に残ります。

設置場所が人通りの少ない場所だと当然ですが売り上げも下がります。

人通りのある程度見込める場所で数を設置すればそれなりの収入は得られるでしょう。

駐車場

駐車場ですが、これはある程度の広さの土地を所有していればすぐに始められます。

普通車1台で約12.5㎡のスペースが必要になりますので、車4台停める駐車場は通路を確保して約80㎡~90㎡の広さの土地があれば始められます。

しかし土地があれば大丈夫という事ではなくある程度住宅地に近い交通利便性の良い場所でないと借り手がつきません、仮に山奥の100㎡の土地に駐車場を作っても誰も借りたいという人はいないでしょう。

地方都市は車社会ですがその分土地も余っていますのでほとんどの方は自宅に駐車場も所有していますので借り手の母数は減ると言えます。

東京23区内で90㎡の土地となると土地代だけで軽く6,000万円は超えてきます。

元々広めの土地を所有していない限り新しく始める場合それなりに資金が必要になります。

起業・独立

セミリタイアとは意味が違ってきますが起業・独立するという手段もあります。

代表取締役、つまり役員には従業員と違い出社の義務というものが存在しませんので自分の好きなように所得・勤務時間を調整することが可能です。

しかし、起業するという事は経営者になる事です。

起業してすぐに週休4日の勤務ともなれば事業が軌道に乗る可能性は低いでしょう。

よほどの才覚・人脈・資本がないと起業してすぐの週休4日の勤務というのは現実的ではありません。

しかし、事業が軌道に乗ってしまった後は自由にできるという事も魅力の一つです。

不動産

不動産での家賃収入は収入口を増やすという意味で最もポピュラーで現実的な方法ではないでしょうか?

単純計算で首都圏で家賃10万円/月の区分マンションを3部屋所有してしまえば月の家賃収入は30万円になりますのでセミリタイアが可能になります。

まずは、どれくらいの人が首都圏の不動産から家賃収入を得ているのかを見てみましょう。

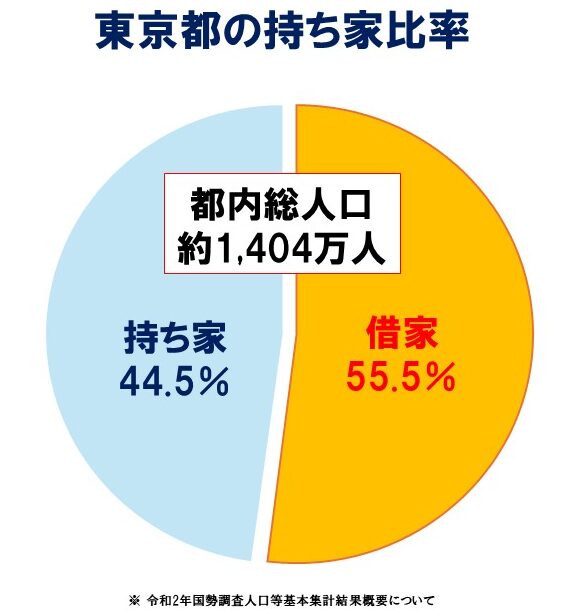

日本全国の住宅総数は4,960万戸でそのうち持ち家住宅比率は3,032万戸で61.1%、借家は1,777万戸で35.8%となっています。

人口1,400万人の東京都内だけで見てみると借家率は372万戸で55.5%、23区限定で見てみると285万戸で58.9%と半分以上の人間が賃貸で暮らしています。

※引用元:統計省統計局

つまりそれだけの数オーナーがいて、家賃収入を得ているという事になります。

不動産は現金で購入するのではなく金融機関から融資を受けて購入するケースがほとんどです。

つまり、自己資本がそこまで必要ないという事なのです。

不動産から家賃収入を得る上で超えなければいけないハードルは金融機関からの融資の審査を通過することのみです。

物件に資産価値があれば金融機関は満額融資評価をしてくれますし、入居者とのやり取りや建物の管理などは管理会社に委託してしまえばいいのですから自分で何かをしなければいけないと言う事も特にありません。

他の選択肢と比較しても一番簡単で現実的なのが不動産の家賃収入と言えるでしょう。

セミリタイアの実現可能性

実際に不動産の家賃収入でセミリタイアを実現する人はどのような方なのでしょうか。

現実的にセミリタイアが可能な人とそうでない人を分析してみましょう。

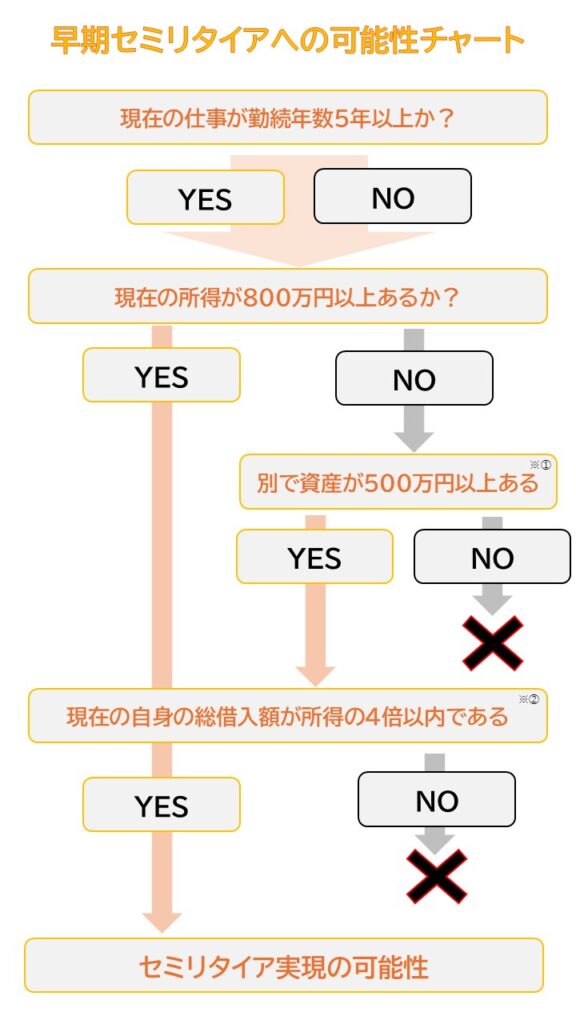

セミリタイアの実現可能性をチャートで確認しよう

参考までにセミリタイアの可能性チャートを見てみましょう。

※①資産とは預貯金・株・証券・保険・金(きん)・不動産など ※②金融機関からの借入の総額(自宅・車などのローン)が自身の年収×4以内か

セミリタイアとは=現役中に収入口を増やす事です。

つまり、ゼロからの資産形成を通常よりも倍の速さでつくるという事なのです。

老後に向けての資産形成であるならば年収1,000万円以下の方でも十分に可能ですが、現役中に資産形成を完了するとなると資本が必要になります。

年収1,000万円以下の所得の方で、ご自身の老後準備に向けての資産形成として不動産をお考えの方は『頭金なしで不動産投資はできる?満額融資を受けて成功させるための手順』の記事でやり方をご紹介していますのでこちらをご覧ください。

現役中のセミリタイアは自己資本だけではなく金融機関からの融資を受けて実行することになりますので、金融機関からの融資に関しての人物評価が必須となるのです。

現実的にセミリタイアを実現するためには金融機関からの融資が必要

あなたは「銀行が自分のセミリタイアの為にお金を貸してくれるの?」と思ってはいないでしょうか?

答えは貸してくれます。

ただし、目的が健全であるならばという条件は当然あります。

今回は不動産という担保価値がしっかり評価される実物資産の購入です、出口戦略がセミリタイアだとしても物の価値がしっかりしているので融資評価は出るでしょう。

金融機関からの融資を受ける際の評価について詳しくは『不動産投資で金融機関から融資を受けるための2つの条件』の記事で紹介していますのでこちらをご覧ください。

参考までに金融機関からの融資がいくらまで受けられるのか表を見てみましょう。

年収倍率融資額早見表

| 年収 | 借入金額 |

| 500万円 | 4,000万円まで |

| 600万円 | 4,800万円まで |

| 700万円 | 5,600万円まで |

| 800万円 | 6,400万円まで |

| 900万円 | 7,200万円まで |

| 1,000万円 | 8,000万円~10,000万円まで |

| 1,100万円 | 8,800万円~11,000万円まで |

| 1,200万円 | 9,600万円~12,000万円まで |

| 1,300万円 | 10,400万円~13,000万円まで |

| 1,400万円 | 11,200万円~14,000万円まで |

| 1,500万円以上 | 15,000万円~応相談 |

基本的に年収に対して約8倍が自身の融資を受けられる枠と考えてください。

年収で1,000万円クラスの方からしか金融機関からの融資の枠に余裕がないという事がお分かりいただけるかと思います。

ただし、所得とは別で何か資産がある場合、その限りではありません。

金融機関が評価する資産の例

- 預貯金

- 株・証券

- 積立保険

- 金(きん)

- 不動産

こういった資産を別で保有していた場合は金融機関からの評価にプラスに働く可能性があります。

所得が低い方でもこういった資産を保有していた場合はセミリタイアへの可能性はあります。

しかし、資産が別で保有していたとしても最低のボーダーラインは800万円と考えてください。所得がそれ以下の方はセミリタイアはほぼ不可能と言わざるを得ません。

年収1,000万円以上でやっと実現可能性が見えてくる

先の章でも解説した通りある程度の所得が無いとセミリタイアの実現はほぼ不可能と言っていいでしょう。

そのボーダーラインは年収1,000万円だと私たちは考えています。

その理由を説明します。

年収で1,000万円の方がセミリタイアの為に金融機関から受けられる融資の枠は約8,000万円~1億円です。

首都圏の不動産が1件当たり約3,000万円と想定して3件分で約9,000万円の借入枠が必要になります。

つまり、最低でも1億円の借入枠を保有している方でないとセミリタイアは不可能という事になります。

年収800万円の方は別で資産を保有していてようやく実現の可能性があることがわかります。

セミリタイアを本気で考えるのであれば今現在の所得を上げる事が非常に重要だと言えます。

医師などの高属性であれば実現可能性が飛躍的に高まる

ここまでで一般的な職業の方を基準に話してきましたが、高属性の職業の方であれば年収が1,000万円以下でもセミリタイア実現の可能性は十分にあります。

高属性の職業例

- 医師

- 歯科医師

- 税理士

- 弁護士

- 公務員

上記の職業の方で年収800万円以上なのであればセミリタイア実現の可能性は高いと言えます。

その理由は金融機関からの評価が高いからです。

『不動産投資で金融機関から融資を受けるための2つの条件』の記事でもご紹介していますが金融機関からの融資を受ける際に金融機関は人物の評価をします。

その際、こういった国家資格を持つ職業の方は信用力が圃場に高いため、かなりの優遇を受けることが出来る可能性があります。

具体的に例に出すと高属性の職業の方で年収800万円であればおそらく融資枠として最大1億5,000万円までは可能かと思われます。

もちろん高属性の職業の方全てがこの金額の融資が確実に受けられるという訳ではありませんが、実際に弊社のお客さまでも優遇されて融資を受けられた事例は存在します。

そして、医師・歯科医師の方でセミリタイアを目指して不動産を運用している方は多くいます。

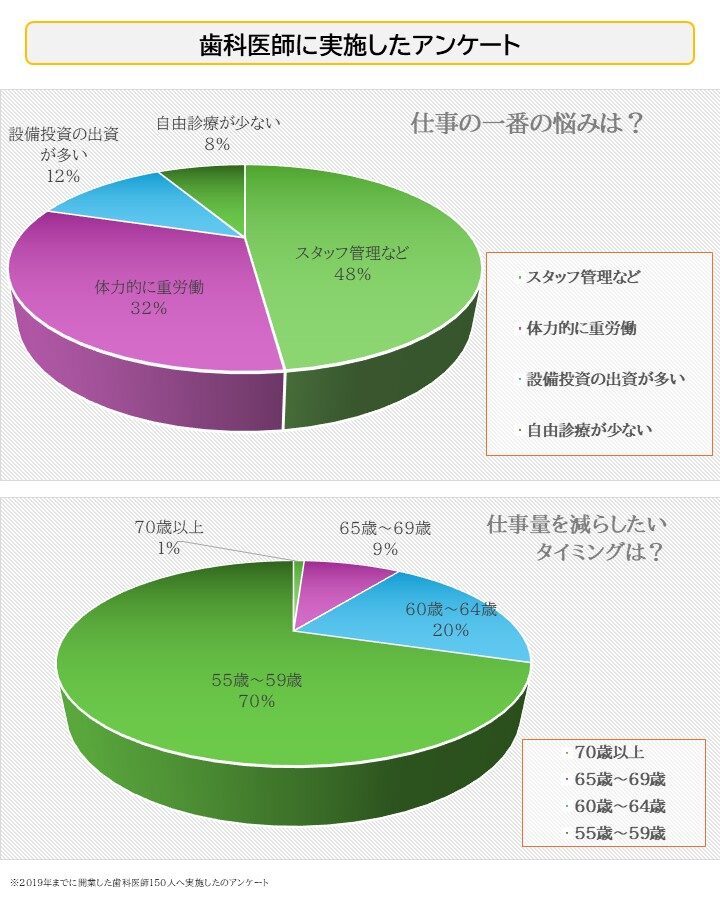

歯科医師の方に実施したアンケートを見てみましょう。

歯科医師の実に7割以上が50代半ばでのセミリタイアを理想としています。

歯科医師の方は重労働なのに加えて目なども酷使するため開業してから早めに仕事量を減らしたいと考えている方が多いようです。

セミリタイアを希望する方が多く、高属性の職業である歯科医師の方はセミリタイアを実現する可能性が高い職業であると思います。

いつセミリタイアが実現できるか

ではいつ不動産でセミリタイアを実現できるのかを見てみましょう。

最低でも15年以上はかかる

不動産でセミリタイアを実現するためには最低でも15年は必要と考えてください。

これよりも早くセミリタイアをしたいと考えた場合は資本が必要になってきます。

まずは15年かかるという理由を説明します。

それは繰り上げ返済をするからです。

不動産を融資を受けて購入するという事は運用期間中に金融機関への返済があるという事になります。満額家賃収入を得てセミリタイアを実現するためには返済を完了させる必要があります。

繰り上げ返済をする上である程度借入残高を減らす必要があるのです。

自己資本を使わずに繰り上げ返済が可能になる、その目安の期間が15年です。

つまり40歳から不動産を始めて15年後、55歳の時に仕事量を減らして週休4日の勤務に移行できるという事です。

わずか数年で実現できるようなものではない

先の章でも説明した通り不動産でのセミリタイア、つまり家賃収入で毎月30万円を満額受け取る為には金融機関からの借入を全額返済する必要があります。

3年~5年で達成できる内容ではありません。

しかし、これから得ようとしているものを考えればこの時間のかかり方は当然ではないでしょうか?

他に投入できる資本があるのであれば話は別ですが、自己資本もかけずに自分の自由な時間を所得を変えずに得るのですからわずか数年で実現できるはずがありません。

最低でも15年の期間がかかるという事は事前に把握して取り組みましょう。

具体的なシミュレーション

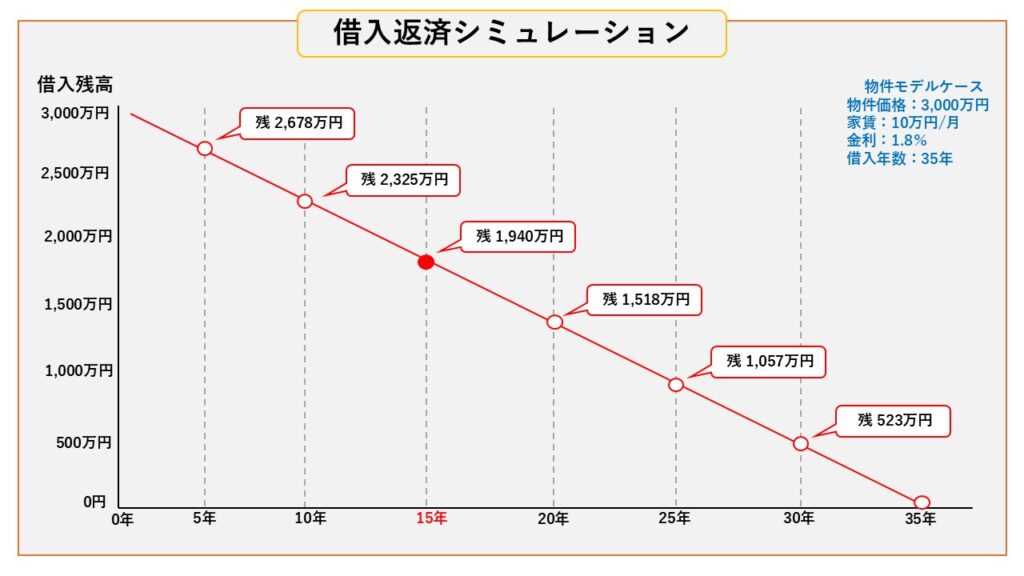

実際の借入返済のシミュレーションも見てみましょう。

この例で見てみると15年で借入が約1,060万円ほど減っています。

当然ですが所有する期間が長ければ長いほど繰り上げ返済の金額が減っていることが解ります。

不動産3件で必要な繰り上げ返済費用は約5,820万円ということになります。これが5年で返済しようとすると必要な資金は約8,034万円となり約2,214万円も資金に差額が生まれることになるのです。

しかし、ここで問題となるのが繰り上げ返済資金です。

15年経過しても不動産3件分の繰り上げ返済に必要な資金は約5820万円です。この資金をどうやって捻出すればいいのでしょう。

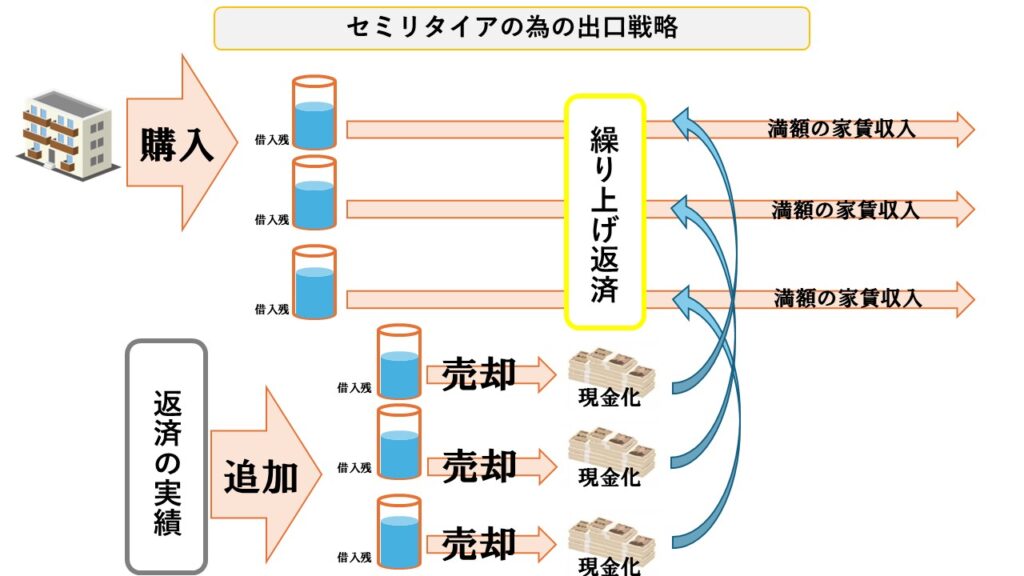

答えは、「不動産の売却資金」です。

つまり、家賃をもらう用の手元に残す物件と繰り上げ返済資金用の売却用の物件を目的別に所有するという事です。

最初の不動産の返済実績があれば金融機関から追加での融資を受ける事も不可能ではありません。

最初から売却件数を含めた件数を所有できるのが理想ですが、徐々に増やしていく堅実なやり方でもセミリタイアは可能です。

不動産からの家賃収入でセミリタイアを実現するのであれば長期的な資産価値が重要になってきます。

首都圏の不動産の資産価値については『なぜ都内の不動産が高騰しているのか?東京都23区における5年間の坪単価推移をまとめてみた』で過去の価格の推移などをまとめていますので参考にご覧ください。

不動産は楽して儲ける物ではなく、時間をかけて安定した資産を築くという事なのですから。

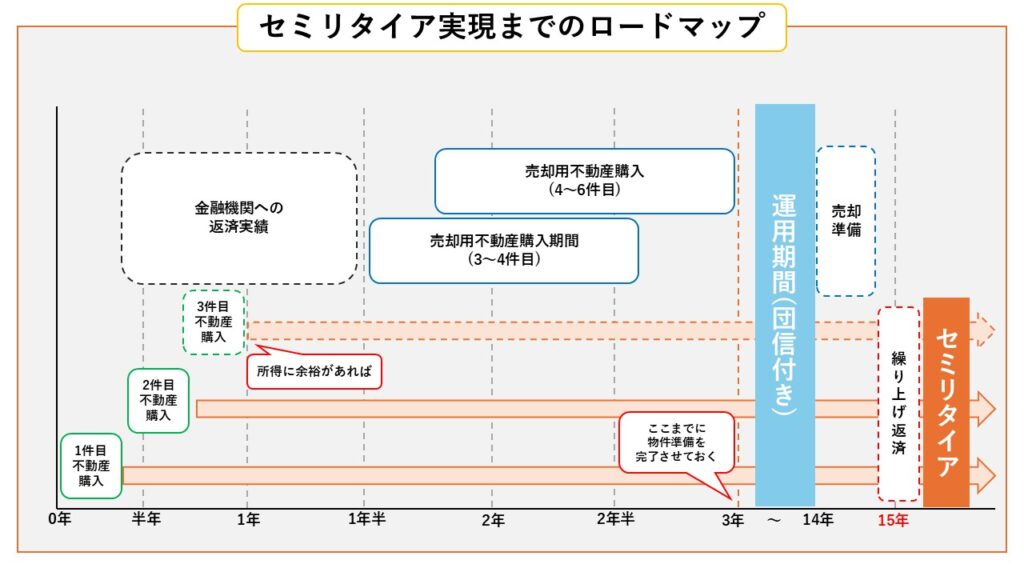

堅実にセミリタイアを実現するための15年ロードマップ

首都圏の物件を選ぶ

物件は首都圏限定で選ぶようにしましょう。

理由は先の章でも説明した通り資産価値の維持です。セミリタイアを不動産を所有してから約15年後、仮に40歳から始めたとして55歳で実行するという事は資産価値が維持され続ける事が大前提の話になってきます。

地方の不動産のように買ってから5年~10年で資産価値が目減りしていくようでは計画自体が破綻する可能性が高いと言えます。

その点、首都圏の不動産は資産価値の維持が日本一しやすい場所となっていますので首都圏の物件限定で取り組む事をお勧めします。

首都圏の不動産の家賃相場について

首都圏での不動産を所有した場合、実際はいくら収入が入ってくるのでしょうか?

23区内での家賃相場を見てみましょう。

| 1LDK・2K・2DK 40㎡~45㎡ 新築マンションのみ |

1LDK・2K・2DK 40㎡~45㎡ マンションのみ |

1LDK・2K・2DK 指定なし |

|||

|---|---|---|---|---|---|

| 東京 23区 |

全体平均家賃 | 18.76万円 | 17.86万円 | 17.01万円 | |

| 最高値 | 場所 | 港区 | 港区 | 港区 | |

| 平均家賃 | 30.02万円 | 28.56万円 | 26.65万円 | ||

出典:ホームズより(2024年9月19日時点)

東京23区で40㎡~45㎡の広さの新築マンションの家賃の平均は約18万円となっています。

2025年2月現在も23区を中心に首都圏の家賃は値上がりの傾向にあります。

今回はこの価格を参考に実際の動きをシミュレーションをしてみましょう。

1年間の間に手元に残す用の不動産を購入する

購入するペースは1件ずつ増やしてもいいですが、返済スピードを合わせるために可能であれば複数件の購入タイミングは合わせた方がいいでしょう。

23区の不動産なのであれば平均家賃は約18万円になりますので手元に残す物件は2件となります。

資本や所得に余裕がある方は手元に残す件数を増やしてもいいでしょう。

複数件の不動産を所有するメリットについては『不動産投資で物件の複数所有がおすすめな理由』の記事で解説していますのでこちらをご覧ください。

3年以内に売却用の不動産までを購入する

タイミングは個人により変わりますが、3年以内には残す用・売却用で物件を準備し終わるようにしておきましょう。

理由は先の章でも説明しましたが返済スピードを合わせるためと、もう一つが物件価格の値上がりです。

資産価値の保たれやすい首都圏の物件の供給数は激減しています。

首都圏の不動産の値上がり要因については『毎年10%以上も高騰!首都圏のマンション価格が庶民に手が出せないほど高騰している理由』の記事でも解説していますのでこちらをご覧ください。

これだけの価格の値上がり方をしている首都圏の不動産は購入タイミングがずれればそれだけ返済スピードに誤差が生まれる事になります。

物件価格、返済スピードともに誤差が無いように物件の件数を準備し終わる為に遅くとも3年の間にはそろえておくようにしましょう。

15年後に不動産を売却する(繰上げ返済)

15年後に売却用で用意していた物件を売却し、繰り上げ返済を行います。

ここでの期間はあくまでも目安であり、ご自身の売却タイミングで先に延ばしても構いません。

期間が長くなればなるほど借入残高は減っていきますで繰り上げ返済に必要な資金は少なくなるので有利と言えます。

所有してから5年~10年の短期間での売買はあまりおススメめできません。

理由としては、減価償却での節税メリットも残っていますし、借入残高がまだ多いので自己資金が必要になる可能性が高いからです。

資本に余裕があるのであれば問題はありませんが、出来るだけ自己資金を使わない方法を私たちはおススメしています。

収支がプラスになる状態を実現する

繰り上げ返済が完了したら家賃が毎月満額入ってくる状態がつくれました。

つまり、仕組みがお金を作ってくれる『不労所得』の状態が完成したと言えます。

生活水準が維持できる範囲で本業の時間を減らす

目標である別口の収入口を不動産からの家賃収入でつくる事ができましたので、本業の仕事量を減らしていきましょう。

本業の収入が減ってもこういった安定した収入口がありますので生活水準は下げずに日々を過ごすことが可能です。

セミリタイア達成

セミリタイアで出来る可能性が増える事

- 自由な時間が増えるので新しい趣味を探せる

- 家族と過ごす時間を増やせる

- 平日に旅行が出来る

- 本業への集中力が増す

上記の例以外でもセミリタイアをする事により様々な事ができる可能性が増えますが、全てに共通していることは『自由に使える時間が増える』という事ではないでしょうか。

どの様な内容の方であれ全ての人の1日の時間は有限なのは共通です。

この自由な時間の使い方を選択できるのはセミリタイアの最大のメリットであると言えるでしょう。

まとめ

- セミリタイアとは生活水準を下げずに自由な時間を増やす事

- 別口の収入口を増やすことがセミリタイアへの唯一の道

- 不動産での家賃収入が一番現実的

- セミリタイア実践に必要な条件は金融機関の審査を通過する事のみ

- セミリタイア実現までの期間は最低15年はかかる

今回は資本をかけずにセミリタイアを堅実に実践するための方法をご紹介しました。

資本をそれなりに投入すればより早期のセミリタイアの実現は可能ですが、私たちはお金ではなく時間を使ってのセミリタイア実現をおススメしています。

事実、多くのお客様にこの不動産を使った方法を実践して頂いております。

セミリタイアは決して夢物語などではなく可能な方は現実的に可能なのです。

ご自身がセミリタイア可能かどうかはセットライフエージェンシーへ是非お気軽にお問合せ下さい。