2026年2月8日に行われた衆院選挙の結果は自民党が316議席(465議席中)を獲得し、まさに圧勝という結果に終わりました。

この選挙結果を踏まえて本記事では『高騰している不動産価格』にどのような影響があるのかを、独自に分析して今後の価格について予想をしてみました。

物価上昇への対策が叫ばれている今、不動産購入予定者の方の判断材料になるように客観的事実を元にまとめてみましたので是非参考にしてみてください。

結論:不動産価格は下がらない可能性が高い

我々の結論は『不動産価格は下がらない可能性が高い』です。

なぜこのような結論に至ったのか、その理由を解説していきます。

自民党の政権公約を読みとく

まずは自民党の政権公約の中の不動産価格高騰に関すると思われる部分を見てみましょう。

自民党の政権公約で不動産に関すると思われる公約は以下の2つです。

国籍を含むマンション等の取引き実態の調査・分析も踏まえ、取得規制について検討します。国籍情報を含む、 各種土地関連台帳情報の一元的データベース化と適切な公開を行います。マネロン・テロ対策と並び、土地 等の実質的所有者を把握する仕組みを検討します。(自民党:第51回衆議院選挙政権公約より抜粋)

物価高対策、DX・GXの推進、インフラ老朽化対策や地域の実情を踏まえたきめ細かな単独事業の実施など に対応するため、地方一般財源を安定的に確保するとともに、地方分権改革を進め、地域が自らの発想と創 意工夫により課題解決を図ることにつながるよう、地方における「人材」の位置付けを明確にし、その確保を 推進します。(自民党:第51回衆議院選挙政権公約より抜粋)

国籍を含むマンション等の取引き実態の調査・分析について

これは何を意味するのか?

現在、日本ではマンション購入者の国籍を網羅的に把握する仕組みは限定的であり実際に外国人がどれくらい買っているか、正確な統計は乏しい。

つまり、まず実態が分かっていない状態を解消する為にデータを取るという事です。

要は、将来的に外国人による購入の規制を検討するが、実態が現状わからないので調査すると言う内容です。

それも価格高騰を抑えるという理由ではなく、

- マネーロンダリング対策

- テロ資金対策

- 不透明な法人スキーム対策

といった、不正防止に関する観点からです。

仮に将来的に規制が入ったとしても不動産価格の高騰を抑制する要因にはなりずらいと言えます。

物価高対策、DX・GXの推進、インフラ老朽化対策について

ここで言う物価高対策とは、

- 給付金

- 光熱費補助

- ガソリン補助

- 子育て支援

といった、生活支援の事であり不動産価格高騰に対する対策ではありません。

DX・GXの推進やインフラ老朽化対策についても建築需要が増える政策であると言えます。

つまり、公約内には明確に不動産価格高騰について対策をすると言う明記は一切ないという事です。

中には

「外国人が不動産を投機目的で購入しているから価格が上がっている」

と、考えている方もいるかと思います。

確かに、一部はそういった要因も含まれている事も事実ですが、実際の不動産価格高騰の主な要因は建築資材の高騰です。

つまり今回の選挙結果が直接不動産価格の高騰を抑制する可能性は限りなく低いと考えられます。

価格の影響が出る可能性は超高級物件に限る

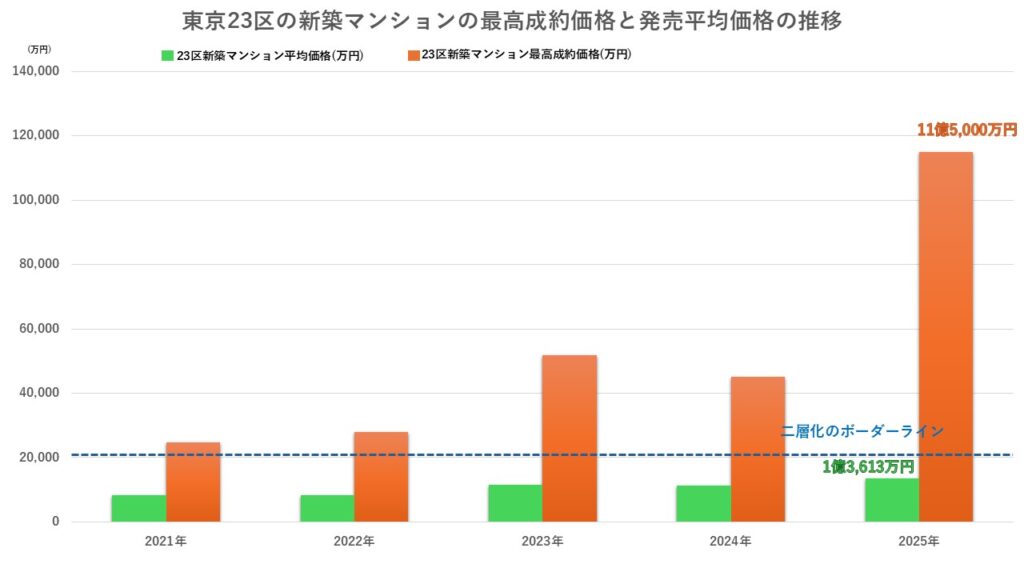

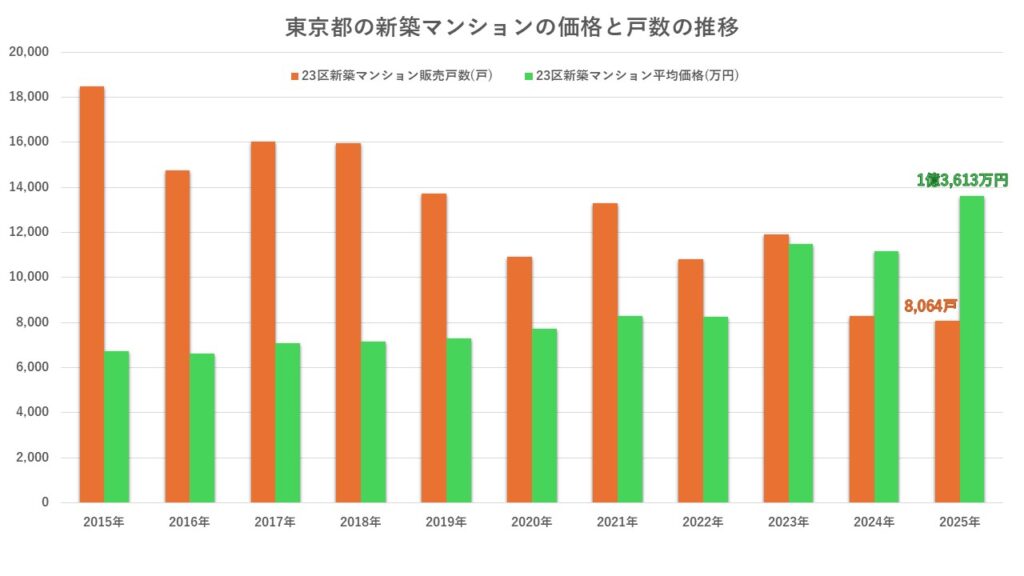

不動産投資の市況は現在価格の二層化のという現象が発生しています。

東京23区の新築マンションの平均価格と実際の最高成約価格の差を比べてみるとそれは明らかです。

2025年の平均価格と最高成約価格の差額は10億円以上となっています。

これは、超高価格帯の投資向けマンション価格が富裕層に受け入れられたことを意味しています。

不動産価格の二層化について詳しくは『成約価格10億円を超えた23区新築マンション!過去5年分の成約価格データから不動産市況の「今」を読み取く』の記事でご紹介していますのでこちらをご覧ください。

この超高価格帯のマンション価格が受け入れられた背景には以下の要因が考えられます。

- 円安による海外資金の流入

- 世界的インフレ

- 東京の相対的割安感

- 富裕層の実物資産シフト

つまり、グローバル資金の影響を受ける市場のため外国人への規制が導入された場合影響を受ける可能性があると思われます。

しかしその影響も極端な値下がりというものではなく価格の現状維持くらいの物だと思われます。

こういった一部の例外を除けば不動産価格に影響が出る事はほとんどないという事が予想できます。

今後の不動産価格の予想

今後の不動産価格はどのように動いていくのか?

私たちの予想は『緩やかに上昇していく』と考えています。

その理由を4つのポイントにわけて解説します。

不動産価格を直接抑制する政策は見当たらない

今回の衆院選後の公約を見ても、

- 不動産取得税の増税

- 固定資産税の強化

- 投資用物件への規制強化

- 大規模な供給促進政策

- 金融引き締め強化

といった「価格を下げるための政策」は確認できません。

つまり、政治が価格を押し下げる構造になっていないということです。

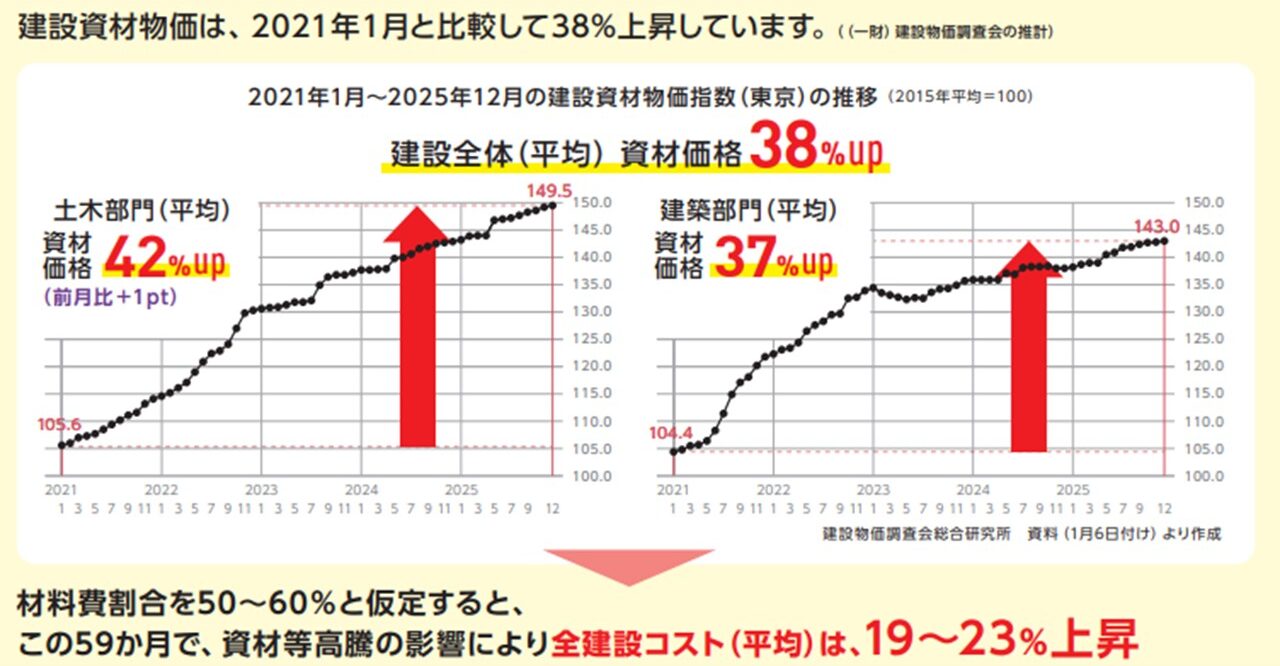

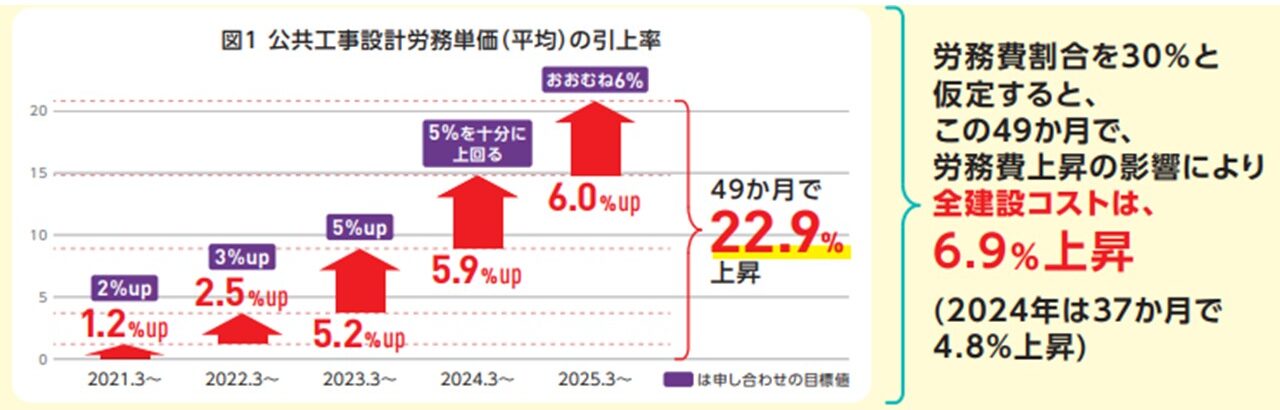

建築資材の高騰は続いている

先の章でも触れましたが、不動産価格高騰の主な要因は建築資材の高騰にあります。

日本建築連合会の発表によると、2021年1月~2025年12月の間で資材価格全体平均で38%の値上がりをしています。

出典:日本建築連合会より

出典:日本建築連合会より

不動産の価格は感情ではなく『原価』で決まります。

現在の建築市場では、2021年以降だけでも建築原価は平均38%上昇しています。

ここで重要なのは、「一時的な高騰ではない」という点です。

原材料が高止まりしている限り、新築マンションの価格は下がりにくいと言えるでしょう。

建築労働者への賃上げ

建築に関わる労働者への賃上げも建築コスト上昇の要因の一つとなっています。

出典:日本建築連合会より

出典:日本建築連合会より

2021年3月~2025年3月の間で建築関係の労働者の賃金は約22.9%引き上げられています。

つまり、建物自体のこれらの『原価』が上がっているので販売価格自体も上がらざるを得ない状態であると言えます。

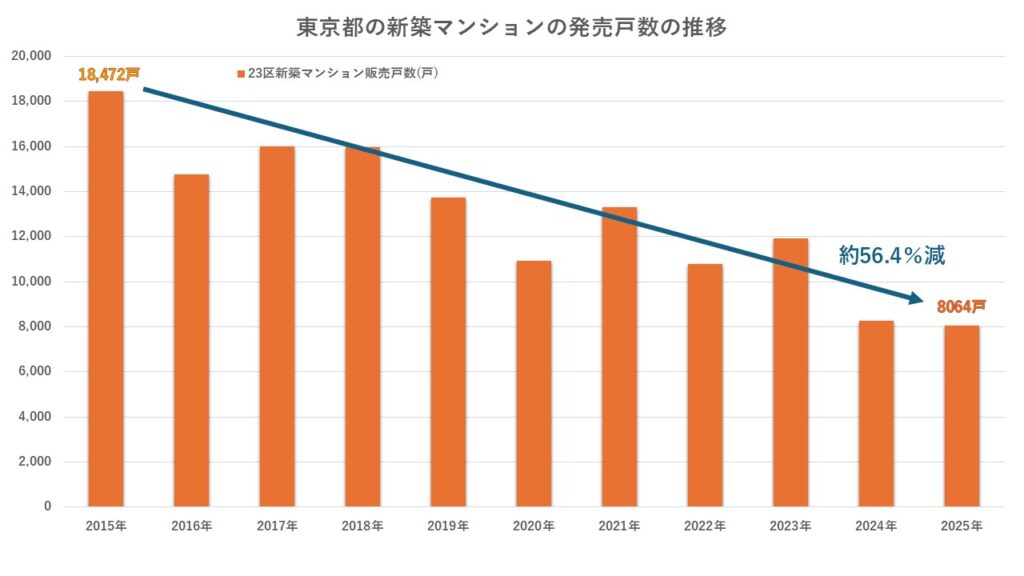

供給数の減少

不動産価格の高騰については供給数の減少も要因の一つとなっています。

東京23区の新築マンションの供給数の推移を見てみましょう。

出典:不動産経済研究所より

出典:不動産経済研究所より

上記の表の通り、東京23区の新築マンション発売戸数は10年で約56.4%も減少しています。

この新築マンションの供給減少により市況の動きは

【新築マンション:高い(原価の値上がり)+少ない(供給数減)=中古市場への需要増】

となり、結果として市況全体が値上がりを見せています。

この建築原価の高騰と供給数の減少の2つが主な要因となり不動産価格の高騰につながっているのです。

そしてこの価格の動きは2024年9月2日に弊社サイト内で掲載した『なぜ都内の不動産が高騰しているのか?東京都23区における5年間の坪単価推移をまとめてみた』の記事内で予測した通りの動きをしています。

ポイントのまとめ

- 不動産価格を直接抑制する政策は見当たらない

- 建築資材の高騰は続いている

- 人件費も上がっている

- 供給数の激減

以上の事から、不動産価格の高騰に対して今回の衆院選の結果はそこまでの影響がなく、不動産価格は今後も緩やかに上昇していくと言うのが我々の見解です。

不動産購入予定者はどのように動くのがベストか

ここまで分析してきた通り、現時点では不動産価格が大幅に下落する可能性は高くありません。

むしろ今後も上昇していく可能性の方が高いと思われます。

では、不動産購入を検討している方は、今後どのように動くのが最適なのでしょうか?

「価格が下がるまで待つ」は本当に得策か?

多くの購入検討者が考えるのは、「今は高いから、もう少し下がってから買おう」という判断です。

一見、慎重で合理的に見えます。

しかし、現在の市場構造を冷静に分析すると、この待つ戦略には見落とされがちなリスクが存在します。

価格上昇リスク

先の章でも紹介した通り、今は建築原価が上がっている状態です。

この建築原価が上昇している限り不動産の価格は上がる可能性が高いと言えます。

仮に不動産の価格が年2%上昇した場合、

8,000万円の物件は

1年後 ➡ 8,160万円

2年後 ➡ 8,323万円

になります。

「5%下がるのを待つ」つもりが、実際には上昇している可能性があります。

機会損失リスク

不動産は1点物の商品になります。

立地や間取り、階数、価格など全てが全く同じというものはありません。

待っている間に、

- 良い立地の物件が売れる

- 希少性の高い物件がなくなる

- 条件の良い物件が消える

というふうに、条件が不利になっていく可能性があります。

支出という落とし穴

もし、現在賃貸で住んでいた場合、家賃という支出が発生し続けています。

仮に現在の家賃が15万円/月だった場合、1年で180万円の支出が発生しその間の資産形成は進みません。

これが不動産を購入していた場合、資産形成に転じます。

自宅じゃない投資用を購入したとしても家賃収入が発生しますので資産形成は進みます。

仮に5年間待ったとして、その間の支出は180万円×5=900万円となりその分資産形成のスピードは鈍くなっていきます。

上昇局面では『いま現在が最安値である』という事がよくあります。

東京の不動産価格も10年間「高い」と言われながら上昇を続けてきました。

まず大前提として理解すべきことは、不動産価格は「高い・安い」という気分ではなく、

【原価+需給+金融環境】

で決まるということです。

現在は、建築資材価格の高騰+建築人件費の上昇+供給数の激減+価格抑制方向の政策なしという状況で値下がり要因が見当たらない状態です。

「高いからいつか下がるはず」

という考え方は、希望的観測でしかないと言えるでしょう。

今買うべき人・慎重になるべき人

不動産は早く購入した方が有利になる可能性が高いと言えますが

『全ての人が今買うべき』という話ではありません。

重要なのは、「相場」ではなく「自分の状況」で判断することです。

市場環境がどうであれ、購入判断は個人の財務体力とライフプランによって最適解が変わります。

今買うべき人の特徴

特徴①:長期保有前提の人(10年以上)

不動産は短期売買よりも長期保有でリスクが平準化される資産です。

10年以上保有する前提なら、以下のようなメリットを強く発揮できます。

- 一時的な価格変動は吸収可能

- インフレ局面では資産価値が維持されやすい

- ローン残高は時間とともに減る

短期的な価格変動よりも、長期保有した時にどれだけ安定しているのかが重要になってきます。

特徴②:高属性の職業についている人

- 国家資格保有者(医師・歯科医師・士業など)

- 公務員

- 上場企業3年以上勤務で在職中

- 継続した黒字経営の事業主

これらの高属性の職業についている方は金融機関から優遇されやすいので今購入した方が合理的と言えます。

金融機関からの信用力が一般の方と違い高いため、融資の審査に通りやすく【好条件+インフレ】という資産形成には最高のタイミングを活かしやすいという事が言えます。

しかし、高属性は永続的ではないという点は注意が必要です。

国家資格保有者・公務員などは安定していますが、上場企業勤務のサラリーマンの方などは転職や勤務形態の変更などで金融機関からの評価が変わる可能性があります。

『今の信用力』のピークを活かすという判断は非常に合理的であると言えます。

特徴③:年齢が50代間近の人

年齢が50代間近の方は今動くべきです

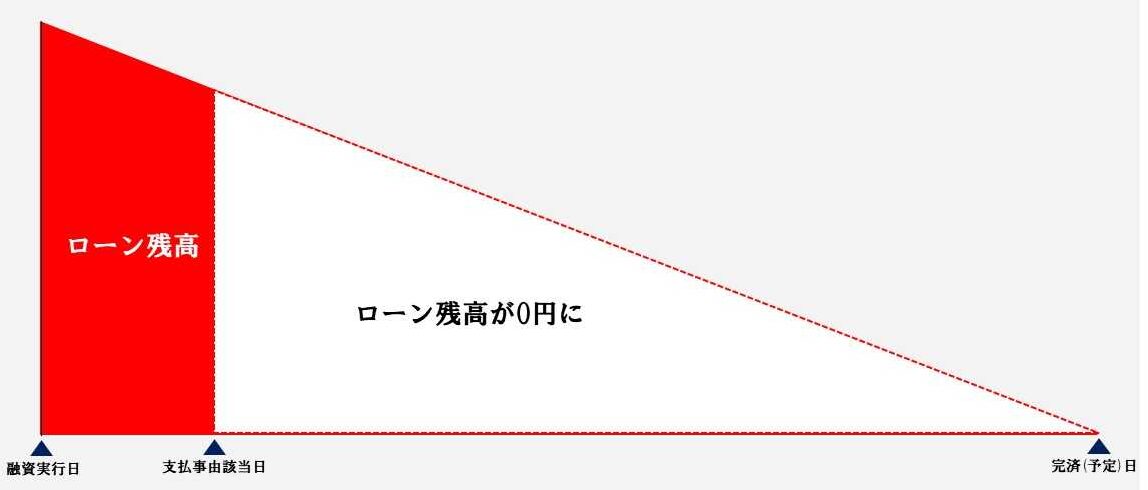

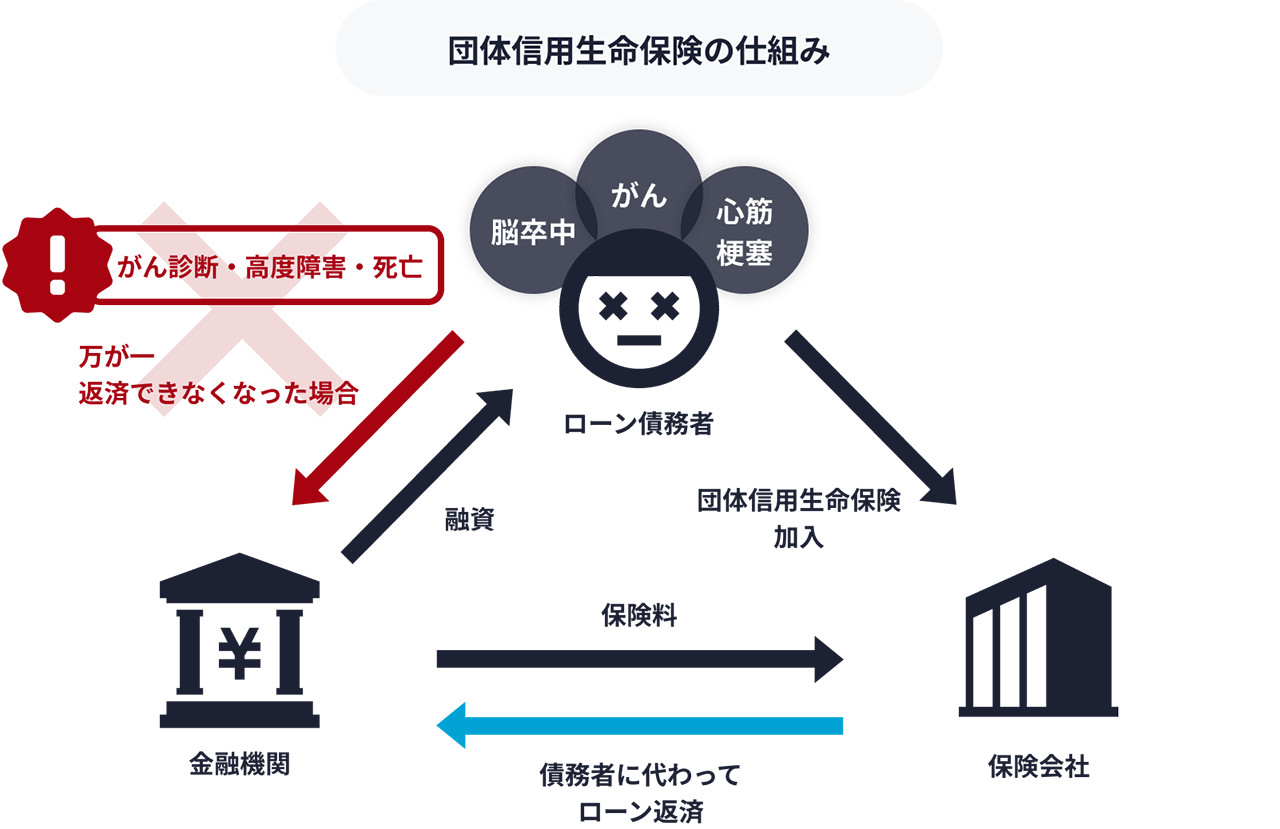

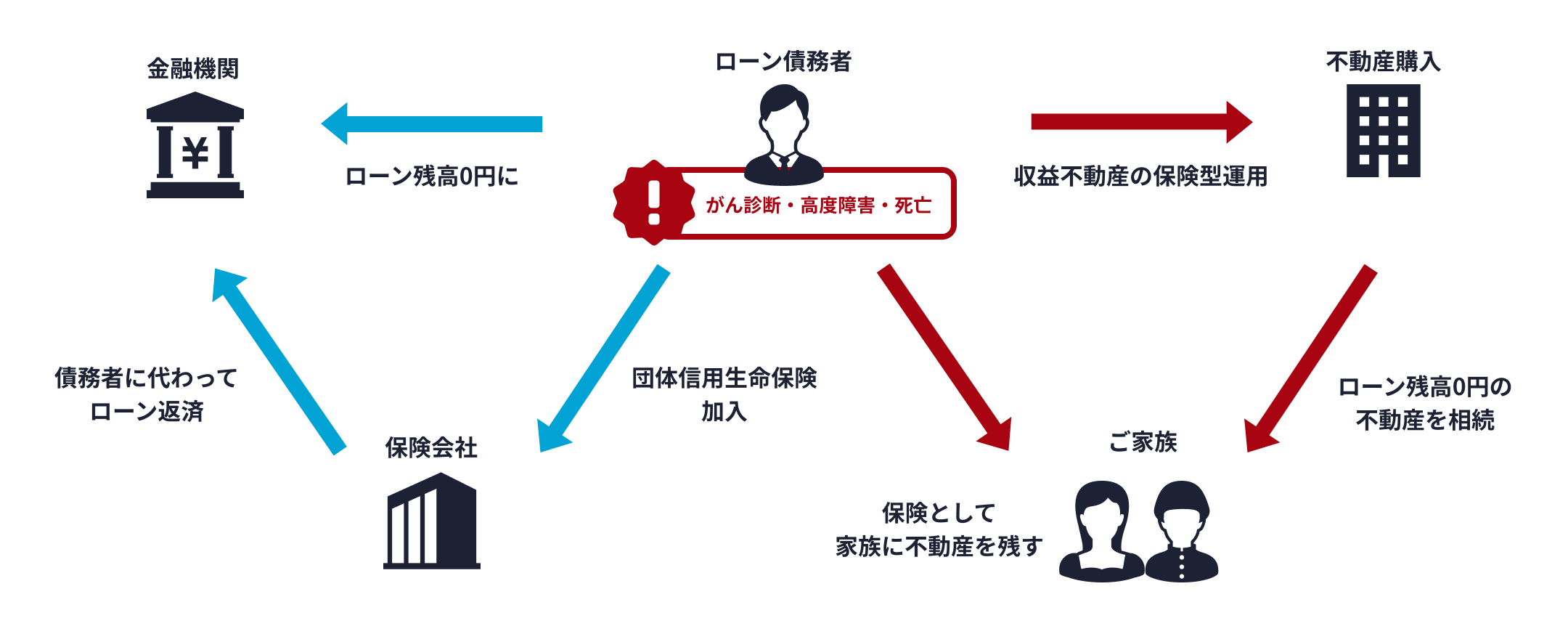

その理由は団体信用生命保険(団信)にあります。

不動産投資は団信(団体信用生命保険)を活用する事により、運用期間をまるまる保険期間に転用する事が可能となります。

これにより、不動産投資の長期の運用期間のリスクを限りなく低いものにする事ができ、唯一の弱点である時間がかかるという点をメリットの一つに変える事に出来ています。

|

【団体信用生命保険(団信)とは】 団信とは、団体信用生命保険のことです。 金融機関に借入をする際にローンに対して付帯できる保険で、ローンを返済中、支払い事由に該当した場合借入残高をゼロにしてくれるという保険です。

【団信を収益物件にも適用することで私的年金+保険効果が得られる】 団体信用生命保険は一般住宅だけでなく、収益不動産の購入時にも適用可能です。 購入した不動産を運用して得られる家賃収入でローンを返済でき、万が一の際は保険会社が残債を負担します。(これを「不動産保険運用®」と言います。) この仕組みを活用することで、私的年金+保険効果が得られる、というわけです。

「不動産保険運用®」によって私的年金+保険効果を得ることについて、詳しくは こちら をご覧ください。 |

そして保険効果の高い団信には年齢制限があります。

特にがん団信の多くは40代までしか加入が出来ないと言う制限があり、50代が間近の年齢の方は動くのであれば早めに動いた方がいいでしょう。

慎重になるべき人の特徴

特徴①:収入が不安定な人

住宅ローンは長期のローンになります。

収入が安定していないと返済が滞る可能性があります。

現在の収入が不安定な方は、相場に関係なく慎重になった方がいいでしょう。

特徴②:短期(5年以内)での売却が目的の人

不動産は実需・投資関係なく、本来は長期資産になります。

短期(5年以内)で売却をしようと考えると、以下のような事態が想定されます。

譲渡所得税が上がる

譲渡所得税とは不動産を売却して利益(譲渡益)が出た場合にかかる税金です。

短期と長期の所有期間により以下のように税率が変わります。

- 所有してから5年以内の短期譲渡:39.63%(所得税30%+住民税9.63%)

- 所有してから5年超の長期譲渡:20.315%(所得税15%+住民税5%+復興特別所得税0.315%)

登記などの諸費用がかさむ

不動産取引では、購入時と売却時の双方で費用が発生します。

| 購入時 |

|

| 売却時 |

|

これらの費用はトータルで物件価格の約7%~10%程度かかるケースがほとんどです。

つまり短期で売却をする場合、5年以内に10%以上の値上がりを目指さなければならなくなり、難易度としては格段に上がります。

ローンの残高が大きい

不動産を購入する場合、ほとんどのケースでローンを利用して購入します。

35年で組む場合、短期での売却をするとまだローン残高が大きいため利益がほとんど出ないため、あまりメリットがありません。

- 譲渡所得税が上がる

- 登記などの諸費用がかさむ

- ローン残高がまだ大きい

これらの理由から短期で売却を検討しているのであれば、現状での不動産購入は慎重になった方がいいでしょう。

特徴③:購入エリアを首都圏以外で検討している人

首都圏エリア以外で不動産の購入を検討している人は慎重になった方がいいと言えます。

不動産は物件エリアから動かせない資産になります。

つまり、購入するエリアがどこなのかという事が非常に重要になってくるのです。

首都圏エリア以外での不動産価格がどのように推移しているのかを見てみましょう。

2025年度新築マンションエリア別比較表

| エリア | 2025年度平均価格 | 対前年比(平均価格) | 2025年度発売戸数 | 対前年比(発売戸数) |

| 首都圏 | 9,182万円 | +17.4% | 21,962戸 | -4.5% |

| 近畿圏 | 5,328万円 | -0.5% | 16,922戸 | +11.8% |

| 全国 | 6,556万円 | +7.8% | 59,940戸 | +0.8% |

※出典元:不動産経済研究所

首都圏と近畿圏を比較すると、近畿圏は発売戸数が増えているのに平均価格は下がっています。

この建築原価が上がっているタイミングにもかかわらずです。

つまり、原価が上がっているタイミングで平均価格が下がるという事は資産価値の維持という観点で見るとリスクがあるように感じます。

首都圏エリア以外での不動産購入は慎重になった方がいいと言えるでしょう。

| 今買うべき人の特徴 |

|

| 慎重になるべき人の特徴 |

|

首都圏エリアの不動産投資なら一度セットライフエージェンシーへご相談ください

私たちセットライフエージェンシーでは、多くのお客様を担当させて頂いており、節税に関してもリスクを少なく取り組む方法をご提案しています。

お客様にとって「万が一にも備えられる資産形成」を全力でサポートしています。

セットライフエージェンシーでは専任担当者よるサポート体制があり、担当実績1,000件を超える専門チームによる『不動産保険運用®』のご提案を致します。

物件選定から出口戦略までフルサポート

- 節税目的だけの不動産ではなく、そもそもの資産としての価値を維持しやすい首都圏エリアに限定された物件を選定しています。

- 購入して終わりではなく、35年後の売却出口まで見据えた中長期の戦略を設計し、ライフプランや税負担の変化に応じて最適なタイミングでの出口戦略をご提案します。

- 入居率や管理の不安もすべてお任せください。管理会社との連携・空室対策・修繕計画まで、収益の安定化に必要な実務面のサポートをトータルでご提供しています。

未公開の優良物件情報を独自ルートで提供

- ネットやポータルに出る前の「水面下情報」や、金融機関提携物件など、限られたルートでしか流通しないハイグレード物件を優先的にご紹介します。

- 入居率・修繕負担・再販性まで考慮した、投資としての安定性を重視した案件のみを厳選。無理なく続けられる運用を実現します。

個別無料相談&節税シミュレーション実施中

- 年収・所得区分・控除状況などを元に、あなたにとって本当に意味のある節税策をご提案します。不動産に限らず、小規模共済や保険との比較も踏まえた提案が可能です。

- 単年の節税額だけでなく、50年先までの収益・返済・税負担・相続まで含めたキャッシュフロー表を作成し、将来の経済的安心を見える化します。

- 「まだ検討段階…」という方でも安心。まずは非公開物件の資料請求だけでも可能です。お客様からのご希望がなければこちらからの営業連絡も一切いたしません。

こんな方におすすめです

- 所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。

まとめ

- 結論、不動産価格が下がらない可能性が高い

- 自民党政権公約に直接価格抑制に繋がる政策は見当たらない

- 今後も不動産価格は上昇傾向にある

- 購入予定者は今動いた方が有利である

- 首都圏エリアの不動産ならセットライフにお問合せ下さい