物価上昇が家計に大きく影響を与え始め、2026年になった今も収まる気配がありません。

このインフレに対して家計の負担を減らそうと給付金などの対策を各自治体も動いていますが、実はそういった給付金の対象外の事業自体に多大な影響を受けいてる業種がいくつかあります。

その一つが『歯科医院』です。

日々の生活に欠かせない歯科医院ですが、インフレの影響で閉院しているクリニックも少なくありません

今回は歯科医院専門の会計事務所、税理法人ネクストワン様監修のもと歯科医院に限定してどのようなインフレ対策をするべきなのかを記事にまとめました。

かなり現実的な再現度の高いレベルでの対策をまとめたつもりですので、少しでも歯科医の方々のインフレ対策の参考になれば幸いです。

なぜ今、歯科医師にインフレ対策が必要なのか?

近年、日本でもインフレ(物価上昇)が加速しており、歯科医院経営においても無視できないリスクとなっています。

特に歯科医師は「自由に価格を上げにくい業種」であるため、一般的な事業者よりもインフレの影響を受けやすい構造にあります。

歯科医師へのインフレの影響

歯科医院の経営は、単なる「物価上昇」の影響にとどまりません。

歯科医院は以下の3つのコスト上昇によって直撃を受けやすい業種となっています。

- 材料費高騰

インフレによる歯科医院への影響として一番に上がるのがこちらでしょう。

特に金属関係の金(きん)・パラジウムなどは高騰をしています。

日本はこういった金属関係のほとんどが輸入に頼っており、さらにインプラントなどの海外製品も円安の影響を受けコストとしては増加傾向にあります。

こういった材料費の高騰が歯科医院に直撃してしまっているというのが現状です。

- 人件費高騰

歯科医院にとってスタッフの人数は生命線と言っても過言ではありません。

特に優秀なスタッフともなれば1人いるだけで毎月の売上が150万~200万ほど差が出るという事も珍しくありません。

なので、歯科医院は優秀なスタッフを採用・勤続してもらうために、常に環境の配慮に気を使っています。

給料などは特に顕著で、厚生労働省が発表している賃金構造基本統計調査によると歯科衛生士の給料は10年間で約20%ほど上昇しています。

歯科衛生士給料推移

| 2015年 | 2025年 | |

| 平均年収 | 約335万円 | 約405万円 |

| 平均月収 | 約25万円 | 約30万円 |

これらの人件費の上昇も歯科医院の経営にじわじわと影響を与えている要因の一つとなっています。

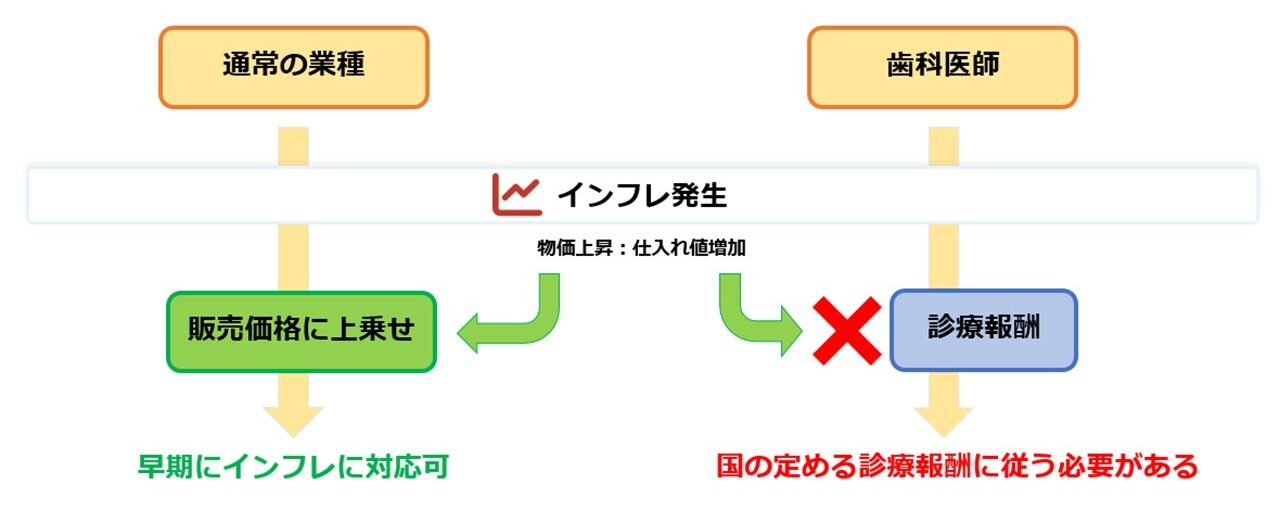

- 診療報酬は値上げしづらい

歯科医院は、材料費や人件費が上昇しても自由に価格を引き上げることができません。

保険診療は国が定めた診療報酬に従う必要があるため、売上は固定されたまま、コストだけが上昇していく構造になっています。

つまり、他の業種のようにコストの上昇を価格にすぐに転嫁できないのが、歯科医院がインフレ対策をするべき最大の理由なのです。

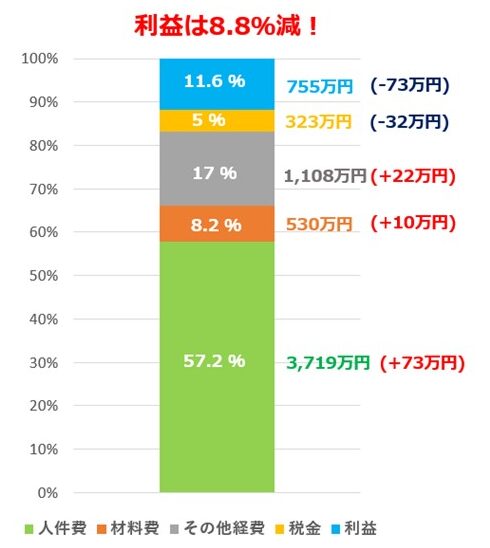

インフレ率が年2%上がると歯科医院はどうなるのか

シミュレーションを見てみましょう。

売上6,500万円規模の歯科医院の場合

上記が一般的な歯科医院の会計内容になります。

歯科医院の売上に対して一般的な経費の中身は以下の3項目となります。

- 人件費

- 材料費

- その他の経費

これがインフレ率2%で人件費・材料費・その他の経費が増加すると以下のようになります。

- 人件費:3,646万円➡3,719万円(+73万円)

- 材料費:520万円売➡530万円(+10万円)

- その他の経費:1086万円➡1108万円(+22万円)

コストはトータルで105万円の増加となっており、利益は8.8%減になりました。

つまり、インフレになるだけで利益が減っているという事になります。

歯科医院は経営の構造上、売り上げの母数を増やすことが難しくこういったインフレによる打撃を受けやすい業種であるという事が解ります。

こういった歯科医院はインフレ対策を取り入れた経営が必須であると言えるでしょう。

歯科医師がやりがちなインフレ時のNG行動とは

歯科医師の方でよくある失敗が株式投資です。

これは株式投資自体が悪いわけではなく、株式投資になれていない堅実な歯科医師の方ほどよくやってしまう失敗だからです。

堅実な歯科医師の方ほどインフレ時に

「何かやった方がいいのでは?」

と早く気付く傾向にあります。

しかし、歯科医師の方は本業の業務が多忙なため知識や経験なく始めてしまう方も多く、そのまま失敗してしまうというケースも多いようです。

もともと株式投資に慣れている方でもインフレ時の株式市場の動きを読むのは難しく、普段からの情報取集に余念がありません。

ただでさえ忙しい歯科医師の方が新たに株式投資の知識を身に着けた上で、同じように情報収集もしていくというのは難易度が格段に上がる為、一旦立ち止まるという選択がベストだと言えるでしょう。

歯科医師に適したインフレ対策3選

設備投資

この設備投資に関しては何でもいいという訳ではありません。

この設備投資は『売り上げを向上させて所得を増やす』事を目的としています。

つまり、物価上昇以上の収入を得る事で対策をするという事になります。

では、歯科医院が現状よりも売り上げを増やすという目的でどのような設備投資行うべきなのでしょう?

主に以下の項目が挙げられます。

- 求人広告費

- 新規スタッフ人件費

- ユニット増加

- 広告費

ここで

「インフレになっているのに更に費用を使うの?」

と、疑問に思った方もいるのではないでしょうか?

先の章でも記述した通り、歯科医院の求人広告において優秀なスタッフをいかに採用するかが生命線になります。

優秀な歯科衛生士を採用するためにここの予算に関して節約するのはNGです。

優秀な歯科衛生士の方が一人在籍するだけで歯科医院の売上は約200万円/月変わると言われています。

ユニットを増やして集客母数を上げても、回転率が向上せず優秀なスタッフが採用できなければ、実際の売上自体はほとんど変わりません。

継続する必要はありませんが、一時的にも費用を掛けて集客力を上げた方がいいでしょう。

実物資産

これは歯科医師個人の資産防衛としての目的になります。

先の章でも解説した通り、インフレとは物の価値が上がる事です。

部分的に実物資産を取り入れる事により、資産の目減りを防ぐことが可能となります。

では、どのような実物資産を取り入れればより効果的なのか比較表を見てみましょう。

実物資産比較表

| 実物資産 | インフレ耐性 | 資産価値 | 流動性 | キャッシュフロー | 融資活用 |

| 首都圏エリアの不動産 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 地方エリアの不動産 | 〇 | △ | △ | △ | 〇 |

| 金(きん) | ◎ | ◎ | ◎ | ✕ | ✕ |

首都圏エリアの不動産

- インフレ耐性:◎

インフレ対策として首都圏エリアの不動産は特に優秀です。

不動産はどの場所でもいいという訳ではなく、どの場所にあるかという事が非常に重要になってきます。

首都圏エリアは元々の資産価値が高い上に人口増加に伴う圧倒的な賃貸需要と建築規制による供給数の減少で年々値上がりをしており2025年の新築マンションの平均価格は1億3,613万円となっています。

この価格の上昇も資材高騰などによる建築原価の値上がりが要因のため価格が下がる可能性も低いため資産防衛の観点から見ても非常に優秀であると言えます。 - 資産価値:◎

不動産の資産価値は様々な要因で決まりますが主な要因は『土地』で価値が決まります。

所有権の発生する全ての不動産は建物代と土地代に分ける事ができ、建物代は耐用年数に応じて減価償却により最終的に価値としてはほぼ0円になります。

最終的に土地の価値のみが不動産の資産価値になる為、日本国内で土地の価値が最も高い首都圏エリアで所有する事が重要だと言えます。

首都圏エリアの不動産の資産価値については『成約価格10億円を超えた23区新築マンション!過去5年分の成約価格データから不動産市況の「今」を読み取く』の記事でもご紹介をしていますのでこちらをご覧ください。 - 流動性:◎

世界的に見ても首都圏エリアの不動産は投資家たちからの人気が高く、投資用・実需用のどちらでも買い手のつきやすいという特徴の市場となっています。

東京カンテイによるとリセールバリューに関しても2025年の首都圏の平均値は160.5%となっており、適正価格で売りに出せば手放すのに困るといった事になりにくいエリアとなっています。 - キャッシュフロー:◎

インフレ時には家賃収入も連動して上昇しやすいという特徴があります。

ニューヨークのマンハッタンでは家賃の中央値が2026年5月時点で5,000ドル(約81万円)となっており、同じような人口の集中による需要過多・供給の低下のある首都圏でも似たような家賃上昇の現象が見られます。

つまり、持って終わる資産ではなく収入を生む資産になるという事です。 - 融資活用:◎

不動産であれば金融機関から融資を受ける事が可能です。

物件次第ではありますが首都圏エリアの物件であれば満額評価を受ける事も珍しくないので自己資金を使わずに始める事も不可能ではありません。

地方エリアの不動産

- インフレ耐性:〇

地方エリアの不動産にも一定のインフレ耐性はあります。

特に地方中核都市・駅前再開発エリアなどはインフレに伴い価値が上昇しやすい傾向にあります。

しかし、首都圏エリアと比較すると人口減少・賃貸需要の低下・空室の上昇などの影響を受けやすくエリアによって価格差が出やすいため、どこでもいいと言う訳ではありません。 - 資産価値:△

地方の不動産の注意点として土地の価値が下がりやすいという点です。

先の章でも解説した通り、不動産は最終的に『土地』の価値で決まります。地方エリアは土地の価値が低いため減価償却が終わった後に価値としてはかなり下がってしまう事が予想されます。 - 流動性:△

地方エリアの不動産は首都圏エリアと比較すると買い手が限定されやすいという特徴があります。地方エリアの人口減少エリア・駅から遠い場所・築古物件などは買い手も付きづらく、売却まで時間がかかる事も珍しくありません。

つまり、売りたい時にすぐ売れない可能性が高いという事になります。 - キャッシュフロー:△

地方エリアの不動産は物件価格が安いため、表面利回りが高く見えやすいという特徴があります。

しかし、実際には人口減少による賃貸需要の低下・空室率の増加・修繕費などで想定利回りを下回るケースも多いのが実情です。

首都圏エリアと違い、地方エリアはマンションの建築規制などがないため供給過多の状況が続いており、年数の経過とともに家賃が下落しやすいという特徴もあるので物件選択には注意が必要です。 - 融資活用:〇

地方エリアの不動産でも融資利用は可能です。

しかし、首都圏エリアの物件と違い金融機関からの評価が出づらいという特徴があり物件価格の2割~4割の自己資金が必要になってしまうケースがほとんどです。

金(きん)

- インフレ耐性:◎

金(きん)はインフレ耐性は非常に強い資産になります。

歴史的に見てもインフレ局面・戦争・金融危機では価値が上昇しやすく、世界的に安定資産として共通認識がされています。 - 資産価値:◎

金(きん)は価値保存資産と呼ばれるほど、その資産価値は安定しています。

実際に世界中の中央銀行も金(きん)を保有資産として持っています。金(きん)は供給量が限られているため、長期的に資産価値が維持されやすいというのが特徴です。 - 流動性:◎

金(きん)は世界中どこでも売却が出来るほど流動性の高い資産になります。

日本国内で売却する場合は売却利益に対して保有期間に応じた税金がかかりますので注意しましょう。 - キャッシュフロー:✕

金(きん)自体が収入を生む資産ではないため、完全に保有するだけの資産になります。 - 融資活用:✕

金(きん)を購入する際は基本的に現金での購入になります。

不動産のように金融機関から融資を受けて購入し、レバレッジを効かせるという事は難しいでしょう。

各実物資産の特徴まとめ

| 実物資産 | 特徴 |

| 首都圏エリアの不動産 | 資産価値 + 収入 + 融資活用 |

| 地方エリアの不動産 | 利回り重視だが高リスク |

| 金(きん) | 資産防衛特化 |

法人化

法人化と聞くと節税のイメージがあるかと思いますが、実は法人化はインフレ対策としても効果的です。

なぜならば、法人化の本質は所得をより効率的に手元に残す事だからです。

法人化で得られるメリットは以下の通りです。

- 所得分散

- 退職金活用

- 経費設計

- 税率のコントロール

つまり、稼いだお金を残しやすくする仕組みづくりであると言えます。

ただし、法人化にはタイミングが重要です。

法人化はいつしてもいいという訳ではありません。

法人化のベストタイミングは『借入が減って余剰資金がある時』です。

目安としては課税所得1,800万円~2,000万円の税率が変わるラインがベストだと言えます。

理由は、個人の課税所得が1,800万円を超えると、所得税・住民税合わせて実質50%近い税率になるケースもあります。

つまり、1,800万円を超えてから稼いだお金の半分が税金になる状態なのです。

そこで法人化をすることで、法人税率の活用・役員報酬の最適化・所得分散などが可能となり「手元に残すお金」を増やしやすくできるのです。

逆にそこのラインに所得がまだ到達していない方は、まずは所得を上げる事を優先するべきです。

法人化までのフロー

①:まずは所得を上げる

設備投資

・スタッフの増員

・ユニット増加

・広告運用

⇩

②:個人の資産防衛

実物資産の取り入れ

・不動産

・金(きん)

⇩

③:課税所得1,800万円~2,000万円のラインに到達

法人化

・所得分散

・税率コントロール

と、この様に一定の所得を得ているからこそ法人化のメリットが得られるのです。

つまり、歯科医師のインフレ対策として最も大切な事は先に所得を上げる事だと言えるでしょう。

もともと1,800万円以上の所得を得ている方はすぐにでも法人化を検討した方がいいでしょう。

歯科医師の法人化は専門性が必要

ここからは法人化を検討するラインにいる歯科医師の方に向けた内容になります。

では、法人化を検討する上で顧問税理士にすでに何度か相談をしている方もいらっしゃるかと思いますが、実は一般的な会計事務所だと歯科医院の法人化に対応できない可能性があります。

医療法人の設立は一般税理士では対応できない

歯科医師の法人化、つまり医療法人の設立を検討するうえでどこの会計事務所に相談するのかが実は非常に重要な事なのです。

その理由は医療法人の設立は一般の法人設立とは全くの別物だからです。

通常の株式会社であれば、設立に必要な書類を整え、法務局で登記を行えば法人を作ることができます。

もちろん税務や会計の知識は必要ですが、一般的な会計事務所でも対応しやすい分野です。

しかし、医療法人は『医療法』に基づき設立・運営される特殊な法人となります。

そのため、会計・税務などに詳しいだけの会計事務所だと医療法人の設立・運営に対応するのが難しいのです。

医療法人を設立するには、都道府県などの認可が必要になります。

つまり、「登記すればすぐに作れる法人」ではなく、医療法上の要件を満たしたうえで行政の審査を受ける必要があります。

ここが通常の法人設立との一番の大きな違いだと言えます。

医療法は税務・会計とは別領域の知識

税務・会計のプロである税理士がなぜ医療法人の設立に対応できないというケースが出てくるのでしょうか?

その理由は医療法が税務・会計と全く別ジャンルの知識だからです。

税理士は主に、以下のような税金の知識を学びます。

・所得税

・法人税

・消費税

・相続税

・贈与税

・住民税

・事業税

・簿記論

・財務諸表論

つまり税理士の専門は、

「いくら利益が出て、いくら税金を納めるのか」

を正しく計算することです。

また、節税対策や経費処理、決算書作成、税務申告なども税理士の重要な業務です。

税理士の学ぶ内容に加えて、公認会計士が学ぶ内容は以下の通りです。

・財務会計

・管理会計

・監査論

・企業法

・租税法

・経営学

会計士の中心業務は、企業の決算書が正しく作られているかを確認する「監査」です。

つまり会計士は、企業会計や財務諸表の正確性をチェックする専門家です。

上記の通り税務と会計ですら、似て非なる物であるという事がここまででわかります。

医療法人設立に必要な医療法は税務・会計と全く別の領域の知識のため医療法人に関わった経験がないと対応が難しいと言えます。

医療法人設立には設立経験が絶対に必要

医療法人の設立には経験が絶対に必要です。

なぜならば、医療法人の設立では税務だけでなく、医療法・行政手続き・法人運営・将来の出口設計まで含めて考える必要があるからです。

医療法人の設立までの必要手続き

・医療法人設立の認可申請

・定款や事業計画の作成

・役員構成の設計

・拠出金や資産の整理

・設立後の会計処理

・行政への届出や報告

これらの複雑な手続きを医療法に則って行わなければなりません。

申請書など書類の作成などは主に行政書士の方が行いますが、こちらも通常の法人設立とは違うため医療法人設立の経験のある行政書士でないと実務上の注意点などを含めた書類の作成に対応する事は難しいと言えます。

税理士・司法書士・行政書士と関わるそれぞれの分野の方全てが医療法人設立の経験の必要があるのです。

医療法人は設立して終わりではありません。

むしろ、設立後の運営こそが重要です。

医療法人には、医療法に沿った形での会計処理や運営が求められます。一般企業のように、単純に「売上・経費・利益」だけを見ていればよいわけではありません。

医療法人として適正な資金の使い方になっているか、役員報酬は適切か、医療法人の資金が私的に流用されていないか、将来の退職金設計はどうするかなど、医療法人特有の論点を踏まえて管理する必要があります。

ここまで対応するには、医療法人の設立だけでなく設立後の運営にも詳しい会計事務所でなければ難しいのです。

医療法人に対する誤解

医療法に基づき設立・運営される医療法人は、そもそも営利目的の法人ではありません。

医療法人は、『医療の安定的な提供や医療の発展を目的として作られる法人』のため利益が出ても資金を自由に使用する事ができません。

歯科医師も医療法人という仕組みに対して

「医療法人になるとお金を自由に使えなくなるから損」

という考え方を持っている方も少なくありません。

確かに、医療法人の資金は個人のお金とは違います。

個人事業の時のように、利益が出た分を自由に使えるわけではありません。

しかし、それは必ずしもデメリットだけではありません。

医療法人では役員報酬として計画的に所得を取ることができます。

また、将来的には退職金として受け取る設計も可能です。

つまり、短期的に自由に使えるお金は減る可能性がありますが中長期で見れば、税負担を抑えながら資金を残す設計ができる場合があります。

ここを理解せずに、

「自由に使えない=損」

と判断してしまうと、法人化の本当のメリットを見落としてしまいます。

医療法人の設立や運営には、税法だけでなく医療法の知識が必要になります。

医療法は、税理士試験や一般的な会計実務の中心分野ではありません。そのため、通常の法人税や所得税の申告には詳しくても、医療法人の設立認可や運営ルールに詳しくない会計事務所は少なくありません。

その結果、歯科医師が法人化を会計事務所に相談しても、

「まだ法人化しなくていいと思います」

「医療法人はお金が自由に使えなくなるのでやめた方がいいです」

「手続きが大変なので個人事業のままでいいのでは」

といったアドバイスになるケースがあります。

もちろん、法人化しない方がよいケースもあります。

しかし問題なのは、正しく比較したうえでの判断ではなく、会計事務所側に医療法人化の知識や経験がないために提案自体がされないケースがあるということです。

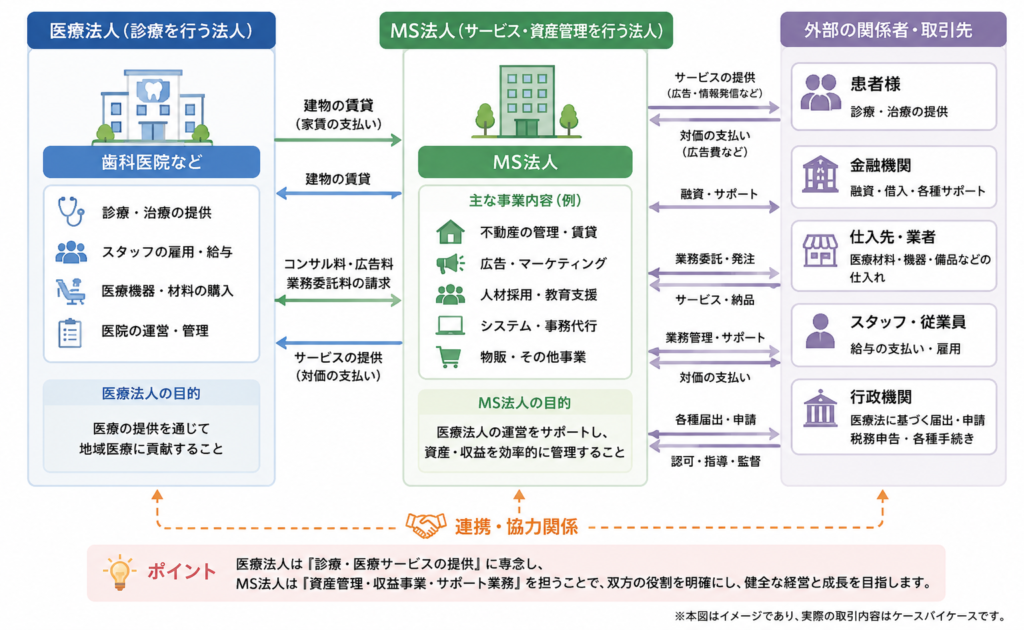

医療法人設立後はMS法人も設立する

歯科医師が医療法人化を行った後、次のステップとして検討される事が多いのが「MS法人(メディカル・サービス法人)」です。

「メディカルサービス」と名前がついている通り、医療法人をサポートする法人となります。

一般の方にはあまり聞き馴染みのない言葉ですが、MS法人は実は医療法人を運営していく中で非常に重要な役割を持つケースがあります。

医療法人だけでは出来ない部分を補う『第二の法人』として活用されるケースがほとんどです。

医療法人は医療法をもとに運用される特殊な法人のため資金使途に「制限」があり、個人事業主や一般企業のように自由に資金を使えるわけではありません。

医療法人は医療の発展に関わる事でしか基本的に資金使用する事ができません。そこで、医療法人では行いにくい部分をMS法人で行う訳です。

MS法人で活用される項目例

- 不動産管理

- 広告運営

- 採用支援

- 事務代行

- コンサルティング

- 物販事業

これらの項目などがよくMS法人などで活用されます。

歯科医院で特に多いのが求人に関する広告運用などです。

『求人力=売上』と言われるほど、優秀なスタッフの採用は重要なポイントになります。

広告運用の仕方によっては医療法人で経費計上できない可能性もあるため、そういったことは全てMS法人の方で計上している場合などがあります。

この様に自由度の高い資金使途を選択する事がMS法人では可能となります。

しかし、MS法人を設立するという事は税金が増える事を意味します。

名称がMS法人と言っても通常の『会社』であることに変わりはありません。

なので、通常の法人と同様に決算なども行う必要があり法人税なども発生します。

よく誤解されていますが、

「MS法人を作れば節税になる」

「医療法人とセットで絶対に作るべき」

「お金を自由に使うための法人」

などのイメージだけが独り歩きしているケースもあります。

MS法人の本来の意図は『医療と資産を分離するための法人』です。

設立のメリット・デメリットを理解したうえでMS法人を何のために設立するのか、目的を最初にはっきりとしておきましょう。

MS法人設立のメリット・デメリットまとめ

| 項目 | メリット | デメリット |

| 資産管理 | 不動産や資産を医療法人と切り離して管理できる | 管理法人の維持コストが発生する |

| 事業展開 | 不動産賃貸、広告事業、コンサルなど医療以外の事業が可能 | 事業内容によっては税務リスクがある |

| 継承対策 | 相続・事業承継の選択肢が広がる | 設計を誤ると相続対策にならない |

| 可処分所得 | 家族への役員報酬など柔軟な設計が可能 | 医療法人から資金を移しすぎると問題になる |

| 資産形成 | 家賃収入など医療以外の収益源を作れる | 利益が出れば法人税が発生する |

| 消費税 | 状況によっては節税余地がある | 課税売上が増えると消費税負担が発生する |

| 経営リスク | 医療事業と資産を分離できる | 法人が増えるため経理・申告が追加で必要 |

| 融資 | 不動産取得などで融資活用しやすい | 法人ごとに決算・信用管理が必要 |

歯科医師の法人化なら税理士法人ネクストワンへ

ここまで解説してきたように、歯科医師の法人化は一般的な会社設立とは大きく異なります。

法人税や所得税だけではなく、『医療法』を中心とした設立・運営が求められるため一般の会計事務所では対応する事は難しいのが現実です。

今回の記事を監修して頂いた【税理法人ネクストワン】は毎年、年間2~3件の医療法人の設立をしている歯科医院特化の会計事務所です。

専門性の高い会計事務所だからこその強みをご紹介します。

税理士法人ネクストワンとは

住所:〒491-0026 愛知県一宮市和光2丁目1番21 日愛ビル2階

TEL:0586-26-5566

代表税理士:橋本和政

(所属会:名古屋税理士会/登録番号:82542)

設立:2014年3月

歯科医院の顧問先数は300件以上

医療法人の設立は、単に法人を作れば終わりではありません。

設立前のタイミング判断から、

- 認可申請

- 設立後の運営

- 税務設計

- 役員報酬設計

まで考える必要があります。

税理士法人ネクストワンでは歯科医院の顧問先300件以上の実績があり、毎年2~3件の医療法人設立を継続的に支援しています。

つまり、「歯科医院経営に必要な知識」を前提とした歯科医院に特化した高い専門性を有している会計事務所だという事です。

歯科医院特有のお悩みに対応

歯科医院には一般企業にはない特有の悩みがあります。

例えば、

- 税金が高い

売上は伸びているのに、気づけば税金の負担が大きくなっている。特に課税所得が1,800万円を超えてくると、所得税・住民税の負担は非常に重くなります。

- 手残りが少ない

「決算書上では利益が出ているのに、お金が残らない」という相談は非常に多くあります。その理由は、税金・借入返済・設備投資などが重なり、実際に自由に使えるお金が少なくなっているケースがあるからです。

- 今の税理士事務所から提案がない

歯科医師の先生方からよく聞くのが、「毎年決算はしているけれど、今後の提案がない」という悩みです。

・法人化した方がいいのか

・MS法人は必要なのか

・役員報酬は適切なのか

・将来の退職金はどうするのかこうした相談をしたくても、会計事務所側に医療法人の経験がなく、十分なアドバイスを受けられないケースがあります。

まずは、ご相談ください

税理士法人ネクストワンではこういったお悩みに対応しています。

- 税金の負担が年々重くなっている

- 法人化した方が良いのか判断できない

- 医療法人設立を検討している

- 手元にお金が残らない

- 借入返済と税金で資金繰りに不安がある

- MS法人の活用を検討している

- 分院展開を考えている

- 将来の事業承継・相続対策を考えている

こういったお悩みをお持ちの歯科医院の方は一度、税理士法人ネクストワンへご相談をしてみてください。

結論:一般的にインフレ対策は『所得を上げる』か『実物資産を取り入れる』かの2択しかない

ここまでの結論からお伝えするとインフレ対策は本質的にはこの2つしかありません。

- 所得を上げる

- 実物資産を取り入れる

では、なぜこの2つのみなのでしょうか?

インフレとは『お金の価値が下がる事』です。

つまり、

・現金➡価値が下がる

・預貯金➡実質的に目減りする

何もしなければ確実に損をするという事です。

なので、対策としては実質的にこの『増やす』か『守る』かの2つしかありません。

対策①:所得を上げる

単純ですが、インフレ以上に稼げれば問題はありません。

しかし所得を上げると言ってもそう簡単な事ではありません。

サラリーマンの方であれば自身の給料を自由に増やす事などできませんし、法人の代表でも役員報酬は年1回しか変える事は出来ません。

個人事業主の方であれば上げる事は可能ですが、そもそもの売上し自体が上がらなければ所得を増やすという事は難しいと言えるでしょう。

歯科医師の方が所得を上げる為には

- 法人化

- 設備投資

- 自由診療の拡大

この3つを検討する事が歯科医師にとっての生命線であると言えます。

そして、この3つの根底にあるのが『優秀なスタッフ』です。

事業を拡大して所得を増やそうとしてもそれを担当できる優秀なスタッフがいなければ患者様はついてきません。

優秀なスタッフをいかにクリニックで抱えられるかが、歯科院にとっての本当の生命線であると言えるでしょう。

対策②:実物資産を取り入れる

インフレ対策の代表例とも言えるのがこの実物資産を取り入れる事です。

インフレ時では『物』の値段、つまり価値が上がります。

現金を不動産や金(きん)などの資産価値のある実物資産にシフトしておくことにより資産の目減りを防ぐことが出来るのです。

代表的な実物資産で言えば首都圏の不動産になります。

もともとの資産価値として高い上に家賃収入として収入口の確保に繋がる事からインフレ対策として非常に優秀な事が理由です。

不動産ならセットライフエージェンシーにお任せください

ここまでの話を踏まえて、インフレ対策で不動産投資に興味をお持ちの場合は、私たちセットライフエージェンシーにご相談ください。

私たちセットライフエージェンシーでは、多くの富裕層のお客様を担当させて頂いており、節税に関してもリスクを少なく取り組む方法をご提案しています。

お客様にとって「万が一にも備えられる資産形成」を全力でサポートしています。

ここまでご紹介してきた通り、不動産を使って節税・資産形成を成功させるには、単なる「節税テクニック」ではなく、『物件エリア・安定性・資産性』などを分析した上でバランスよく設計する必要があります。これらをすべて自力で完璧に判断するのは現実的に不可能です。

セットライフエージェンシーでは専任担当者よるサポート体制があり、担当実績1,000件を超える専門チームによる『不動産保険運用®』のご提案を致します。

物件選定から出口戦略までフルサポート

- 節税目的だけの不動産ではなく、そもそもの資産としての価値を維持しやすい首都圏エリアに限定された物件を選定しています。

- 購入して終わりではなく、35年後の売却出口まで見据えた中長期の戦略を設計し、ライフプランや税負担の変化に応じて最適なタイミングでの出口戦略をご提案します。

- 入居率や管理の不安もすべてお任せください。管理会社との連携・空室対策・修繕計画まで、収益の安定化に必要な実務面のサポートをトータルでご提供しています。

未公開の優良物件情報を独自ルートで提供

- ネットやポータルに出る前の「水面下情報」や、金融機関提携物件など、限られたルートでしか流通しないハイグレード物件を優先的にご紹介します。

- 入居率・修繕負担・再販性まで考慮した、投資としての安定性を重視した案件のみを厳選。無理なく続けられる運用を実現します。

個別無料相談&節税シミュレーション実施中

- 年収・所得区分・控除状況などを元に、あなたにとって本当に意味のある節税策をご提案します。不動産に限らず、小規模共済や保険との比較も踏まえた提案が可能です。

- 単年の節税額だけでなく、50年先までの収益・返済・税負担・相続まで含めたキャッシュフロー表を作成し、将来の経済的安心を見える化します。

- 「まだ検討段階…」という方でも安心。まずは非公開物件の資料請求だけでも可能です。お客様からのご希望がなければこちらからの営業連絡も一切いたしません。

こんな方におすすめです

- 所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

まとめ

- 歯科医業は自由に価格転嫁しづらい業種である

- 歯科医にとってインフレ対策は必須

- 歯科医に適したインフレ対策は設備投資・実物資産・法人化の3つ

- 医療法人設立には一般的な会計事務所では対応できない

- 歯科医院の医療法人設立はネクストワンへ

- 個人の実物資産での不動産はセットライフへ