不動産会社で仕事をしていると日々、様々な物件の情報が入ってきます。

内容は1棟もののマンションやアパート、中古の区分マンションや土地活用に至るまで様々です。

1日あたり平均で約100件ほど入ってくる中でこれはと思う情報のみを精査してお客様にご紹介をしているので、そういった情報が従業員にまで回ってくることは正直言えば少ないです。

銀座の高級鮨店などでも厳選して仕入れた魚を丹念に仕込みをしてお客様に提供している訳ですから出来上がった商品を口する機会はあまりないと言えます。

それと同じ状況です。

しかし、ごくまれに従業員にもチャンスがくるときがあります。

今回はそんなレアケースが発生したので記事にしてご紹介してみようと思います。

不動産投資を実際にやってみて思った事

まずは簡単に私のプロフィールをご紹介します。

- 年齢:30代

- 勤続年数:6年目

- 家族構成:妻・子供1人の3人世帯

- 自宅:持ち家(ローン)

- 車:なし

- 年収:850万円

まず、私が不動産投資を始めた理由ですが『将来不安』です。

あくまでも個人的な意見ですが年金に対して全く期待していないので何かしないと老後の生活は絶対に無理だという結論がすでに出ているのでiDeCo・NISAなどは取り組んでいましたが、それだけで子供の学費まで賄ったうえで安心した老後の生活ができるかと言えばNOです。

普段からお客様におすすめしている内容の中で医師や歯科医師、士業の方々など高属性の職業の方は金融機関の審査なども通りやすいため購入しようと思えばいくらでも所有物件を増やせますから50代でセミリタイアを実現する方も多くいらっしゃいます。

正直、うらやましい限りです。

不動産を取り扱っているとはいえ、私も一従業員、つまりただの一般的なサラリーマンである事に変わりはないのです。

定年後も働き続ける生活が待っていると考えると不安でたまらないというのが本音です。

元々そういった考えがあったので物件情報などは注意して見ていました。

結論、今回の不動産投資を始められたのはタイミングなどもありラッキーだったの一言です。

毎月の収支も物件の概要も事前に全て解っていましたので、あとは金融機関がどう判断するかだけでした。

物件は首都圏限定と最初から決めていました。

なぜ首都圏限定で決めていたかは人口増加と資産価値の2点が理由です。

詳しくは『なぜ都内の不動産が高騰しているのか?東京都23区における5年間の坪単価推移をまとめてみた』の記事でご紹介していますのでこちらをご覧ください。

可能性という所で言えばゼロではありませんが、パブリック的な観点でエビデンスを精査していくと将来的に資産価値の維持が難しいという可能性は極めて少ないと言えます。

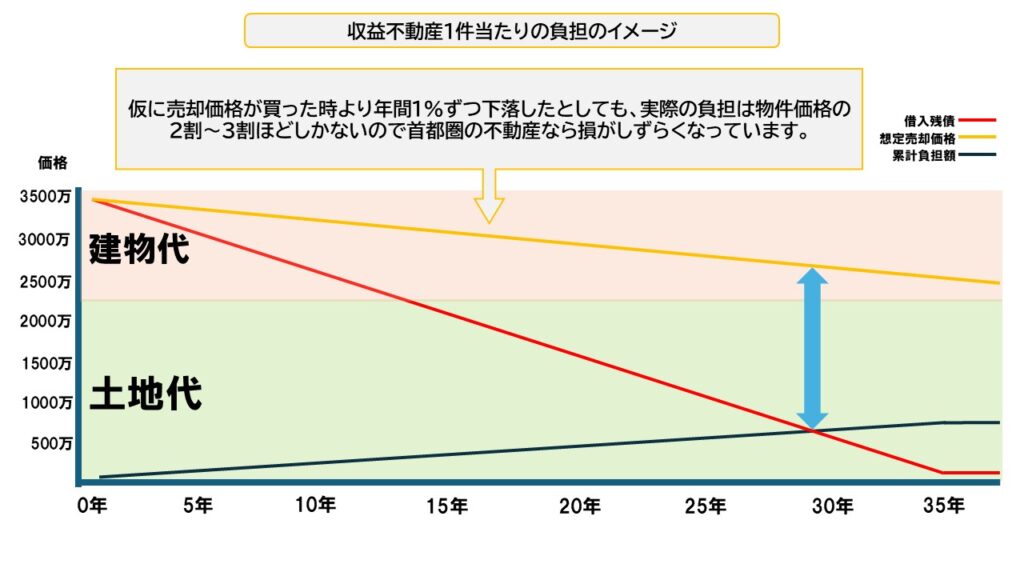

解りやすく負担に関してのイメージを見てみましょう。

※画像は一例のイメージです、ご計画や物件により異なる場合があります。

不動産の特徴として所有権のある全ての不動産は土地代と建物代に分けることが出来ます。

そして資産価値は土地代以下には下がりません。

仮に売却価格が年間で1%づつ下落していったと仮定しても借入残高が減る方が早いのと首都圏の土地代の資産価値で損がしずらくなっています。

しかし、この想定も現実的ではないほど首都圏の不動産は値上がりをしています。

詳しくは『毎年10%以上も高騰!首都圏のマンション価格が庶民に手が出せないほど高騰している理由』の記事で紹介していますのでこちらをご覧ください。

2025年現在、インフレの影響で物価高もあり全ての物の値段が上がっています。

不動産もそれは同じなのです、詳しくは『なぜ2024年の年末頃から先に発売される新築マンション価格が1割増しになると言われているのか?』の記事でご紹介していますのでこちらをご覧ください。

不動産が更に値上がり今後購入が難しくなる前に購入ができたことはタイミング的にも行幸と言えました。

どの様にして不動産投資を始めたか

ここからは私が実際に不動産投資を始めるまでに行った事をご紹介していきます。

最初にやったこと

まず最初にやったことが金融機関への打診でした。

しかし、これは正式なものではなく面識のある担当者に主観の感覚値的に審査に通りそうかどうかを聞きました。

はっきり言えば「ずる」ですね。

事前に自分の金融情報を口頭で伝えて評価としてどうなのかを確認し、結果大丈夫そうでしたので申込みをしました。

気心が知れていて信頼できる担当者だったので、注意点や優遇される要因など様々な事を聞きました。

これは周辺に金融機関に勤めている方がいれば私でなくても可能な事ですので出来る方は事前に相談する事をおススメします。

物件はどのようにして選んだのか

物件は先の章でも説明した通り首都圏の物件に限定しています。

強いて言えば、弊社で取り扱っている物件と同様に頭金がかからない物件のみを選定しました。

弊社では頭金なしの不動産投資が可能な『不動産保険運用®』をお客様にご提案しています。

資産価値が維持しやすい首都圏の収益不動産に対して金融機関が担保価値を認めている物件であれば頭金がかからずに手出しも少なく済むので始めるハードルが下がります。

これも「ずる」ですが、契約前に物件の融資評価の査定を金融機関に打診ができるのも不動産会社の従業員ならではのメリットと言えるのではないでしょうか。

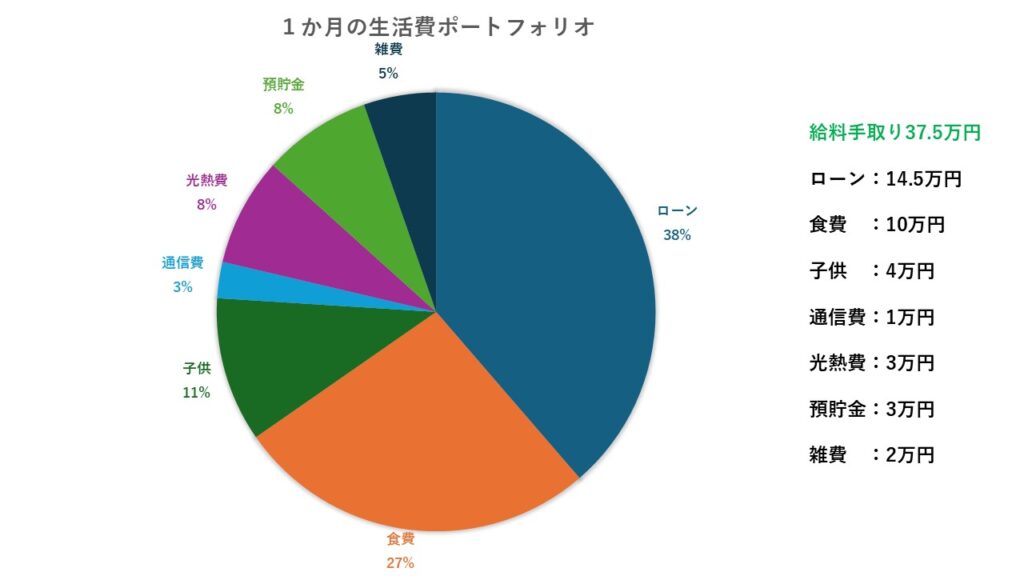

家計の計算

不動産を所有する事で発生する負担が自分の生活に影響がないかを事前に確認します。

まずは生活費のポートフォリオを見てみましょう。

このポートフォリオだと預貯金部分が余剰資金となります。

つまり3万円以内の支出であれば不動産投資を行ったとしても生活に支障がないと言えるでしょう。

不動産の収支もこの範囲内でしたので全く問題ありませんでした。

金融機関はどのように選んだのか

私が金融機関を選定した条件は以下の通りです。

- 物件担保に満額融資をしてくれる

- がん団信がある

- 担当者のレスポンスが早い

個人的な意見にはなりますが、これは結局のところローンが通る金融機関であればどこでやっても一緒かなとは思います。

先の章でも説明しましたが頭金なしで融資評価が出る金融機関ならば結果としては一緒です。

あとは自分の担当してくれる人のレスポンスが早いかどうかではないでしょうか。

金融機関からの借入をするとなると色々とわからない事もありますので、都度出てくる疑問に対してレスポンスの早い担当の方だとストレスなく進める事ができます。

団信の申込

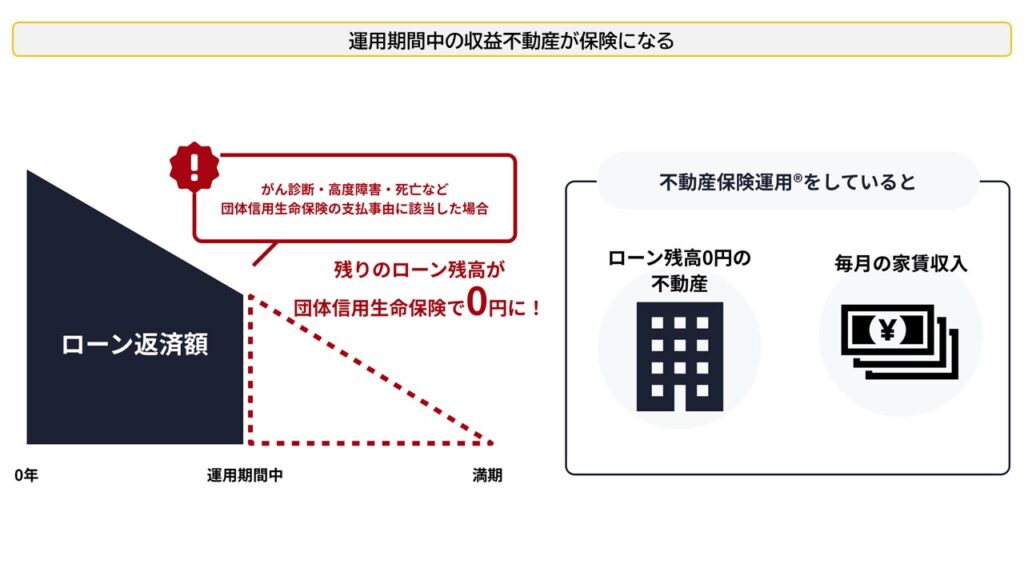

もし、あなたがリスクの少ない不動産投資を希望するのであれば必ず団信(団体信用生命保険)には必ず加入しましょう。

団信は金融機関が借入に対してつけてくれる保険で、わかりやすく説明をすると自分に何かあった場合借入がゼロになる保険です。

団信に加入することにより運用期間中の収益不動産を保険として所有することが可能となります。

首都圏の不動産投資における唯一の弱点ともいえる『時間がかかる』という点をこれでカバー出来るようになります。

私たちはこれを『不動産保険運用®』と位置付けてお客様にご提案をしています。

団信について詳しくは『団体信用生命保険に関して知っておくべき10のこと』の記事で紹介していますのでこちらをご覧ください。

銀行面談

金融機関の選定も終わり次が銀行との面談です。

これは購入者、今回で言うと私の意思確認になります。

不動産投資に関するリスクを全て把握しているのか、条件などを誤解せずに正しく認識しているのかなどの確認になります。

一般的に言われている不動産に関するリスクは以下のような内容になります。

- 空室リスク

- 家賃滞納リスク

- 地震・火災のリスク

- 家賃下落リスク

- 物件価格下落リスク

- 老朽化のリスク

- 事故物件のリスク

このリスクに関して詳しい内容は『知っておくべき不動産投資のリスク7つ|発生確率・回避方法も解説』の記事でも紹介していますのでこちらをご覧ください。

こういった内容を理解したうえで不動産の購入の意思があるのかを金融機関は面談で確認します。

金消契約

面談後に審査が進み通れば金融機関との契約になります。

この契約を金消(きんしょう)契約と言い、正式名称は金銭消費貸借契約と言います。

難しく言いましたがローンの契約です。

契約後、約1週間~2週間ほどで融資が実行されます。

決済

融資が実行され各所への支払いが完了して決済完了になります。

決済完了後、約1か月ほどで登記が終わり権利書が発行されます。

実際の権利書

これで不動産の所有権が自分になり、収益不動産のオーナーとなりました。

確定申告の準備

不動産を所有すると毎年確定申告をする必要があります。

自宅の確定申告などは自分でもできますが収益不動産となると経費の仕分けなどもあり専門の税理士に依頼するのがベストかと思います。

税理士事務所については『不動産に強い東京都内の税理士事務所をご紹介』でご紹介もしていますので参考にしてみて下さい。

基本的には不動産に関してかかった1年分の経費、つまり領収書を保管しておくことです。

例えば、「設備でエアコンが壊れたので新しいのに付け替えた」や「実際に現地まで不動産の物件を見に行くのにかかった交通費」などです。

これらを仕分けして経費として計上することで住民税や所得税などの税金が一部還付される可能性があります。

しかし全てが経費として認められる訳ではありません。

確定申告にミスが無いように税理士と打ち合わせをして申告書を作成することをおススメします。

不動産投資をやった前後で変わったこと

不動産投資をやった前後で何か生活に変化があったか?

結論、私は何も変わりませんでした。

ここまででかかった費用は手付金の10万円のみで、頭金も無しで満額融資を受けられました。

手付金と頭金の違いについては『頭金と手付金の違いとは?不動産の基礎知識を解説!』の記事でご紹介していますのでこちらをご覧ください。

毎月のランニングコストも自分のポートフォリオ内での余剰資金の範囲内ですから何も変わらないというのが正直な感想です。

強いて言うならば「安心感」が変わったことでしょうか。

団信で手厚い保険効果を付与してありますので、先々で自分に何かあれば手元に首都圏の収益不動産が借入ゼロの状態で残りますし継続的な収入口として手堅い家賃収入が所有している限り入ってきますからね。

これがあるのとないのでは精神的に安心感が増したという事が不動産を所有した前後での私の変化です。

まとめ

- 不動産投資をやった理由は『将来不安』

- 資産性と人口増加の2つの理由から場所は首都圏限定

- 頭金なしで始められる物件のみを選定する

- 運用資金は余剰資金の範囲内にする

- 不動産を持った前後で安心感が増した

今回、私はタイミングなども合い運よく不動産投資を始められましたがこれで十分かと言われればまだ足りていないと考えています。

出口戦略の部分で複数件不動産を所有していた方が有利になるというのがそう考える理由です。

しかし、冒頭でもお伝えした通り私もただの一般的なサラリーマンの一人です。

次いつ来るかわからないチャンスが来た時に備えて準備をしておくことが重要だと私は思います。