頭金なしでの不動産投資は可能だろうか?

頭金なしはリスクがある?多少は頭金を用意したほうがよい?

不動産投資を検討するにあたって上記のようなお悩みを持つ方は多いことでしょう。

結論からお伝えすると、頭金なしで不動産投資は可能です。

リスクはやり方によりますし、頭金を用意したほうがよい場合もあればそうでない場合もあります。

私は頭金なしでの不動産投資はどちらかといえば推奨派です。

もちろんやり方によるのですが、手元資金なしで資産を形成できるのに加えて、高い保険効果を得られるなどのメリットがあるからです。

そこで今回は「頭金なしの不動産投資」をテーマに、私たちセットライフエージェンシー株式会社が持つ知識やノウハウを紹介します。

私たちは頭金なしで不動産投資に挑戦する、医師、歯科医師、士業、上場企業のサラリーマン、公務員といった方々の支援をしてきました。その経験をもとにお伝えします。最後までご覧ください。

※頭金なしでの不動産投資をご検討であればお気軽に弊社宛にお問い合わせください。ノウハウや具体的な物件のご紹介など、色々とお話を伺った上でお話しさせていただきます。

頭金なしで不動産投資は可能か?

結論、頭金なしでの不動産投資は可能です。

なぜ不動産投資において『頭金』が発生するのかというとその理由は金融機関からの融資評価です。

頭金なしで始めるためには金融機関から満額評価を受ける必要がある

金融機関からの融資を受ける際に審査を受ける必要があります。その際に次の2つの評価で満額評価を受けることができれば頭金を発生させずに不動産投資を始める事が可能です。

- 人物評価

- 物件評価

金融機関からの評価については『不動産投資で金融機関から融資を受けるための2つの条件』の記事でご紹介していますのでこちらをご覧ください。

つまり物件評価、購入予定の物件の価値が金融機関より融資額に見合うと判断される事が重要なのです。

物件さえ良ければ年収500万円以上の所得があれば満額評価を受けやすい

物件評価が100%の前提であれば、年収500万円以上の所得があれば頭金なしで不動産を購入できる可能性があります。

そのうえで以下のような職業の場合は、特に優遇されることがあります。

- 医師

- 歯科医師

- 士業

- 上場企業のサラリーマン

- 公務員

金融庁の発表によると約2/3以上の方が頭金を支払っている

不動産投資全体として見た時に2019年3月に行われた金融庁の発表によると約2/3以上の人が頭金を支払って購入していると銀行が回答しています。

この頭金を支出して投資用不動産を購入している2/3以上の方々が人物評価なのか物件評価なのか、もしくは利回り重視で頭金を支出したのかはわかりませんが投資用不動産を購入する際にほとんどの方が頭金を支出しているのがわかります。

しかし、一部の方は頭金なしで不動産投資を行えている事実があります。

では、どのような場合に頭金なしで不動産投資を行えているのか次の章で詳しく見ていきましょう。

頭金なしで不動産投資をおすすめするケース

不動産投資においてこの『頭金』が一つの壁であると私は考えています。

「不動産投資に興味はあるけど頭金で数百万円使用してまではやるのは厳しい」と言われるお客様とも多くお会いしてきました。

つまり、頭金(手元の現金)がかからないのであれば不動産投資を真剣に検討が出来るという事なのです。事実、弊社のお客様の多くが頭金なしで不動産投資を行っています。

では、頭金なしで行う不動産投資はどのようなメリットがあるのでしょうか?

次の章で詳しく見ていきましょう。

手元の現金を使わずに資産が作れる

不動産投資をする最大の理由が『資産形成』です。

本来、株・投資信託・金(きん)などの資産形成をする上ではある程度の元手、つまり資本が必要になります。しかし頭金なしで不動産投資が可能な場合、資本を使わずに資産形成が可能となります。

これはメリットとしては非常に大きいと言えるでしょう。

例えば1,000万円の現金が手元にあったとして、その現金を使わずに不動産投資が出来るとしたら魅力を感じる人は多いのではないでしょうか?その手元に残った1,000万円は将来的にかかってくる子供の学費や何か別の事の為に残しながら首都圏の不動産で手堅く資産形成を行うわけなのですから。

確定申告で経費を出せる

収益不動産を購入した場合、毎年確定申告をする必要があります。

確定申告とは1年間の所得に対する納税額を計算して申告し、納税する一連の手続きの事を指します。

下記のフォーマットに1年の所得を入力し申告します。

![]()

上記のサンプルの④に不動産に関する収支を入力します。

ここで不動産に関してかかった経費を入力し、更に減価償却などで税金の還付を受け取れる可能性があります。金額に関しては個人の所得やかかった経費により人それぞれですです。

この節税効果のみを目的として不動産を購入する方も多くいますが、節税効果が大きい1棟アパートなどでは金融機関から満額融資を受けるのは難しいので頭金が発生する可能性が高いと言えます。

弊社でも節税のみを目的とした不動産運用はおすすめしていません。

しかし、頭金を発生させずに不動産を取得できる場合でもこの節税に関するメリットを受けることは可能です。

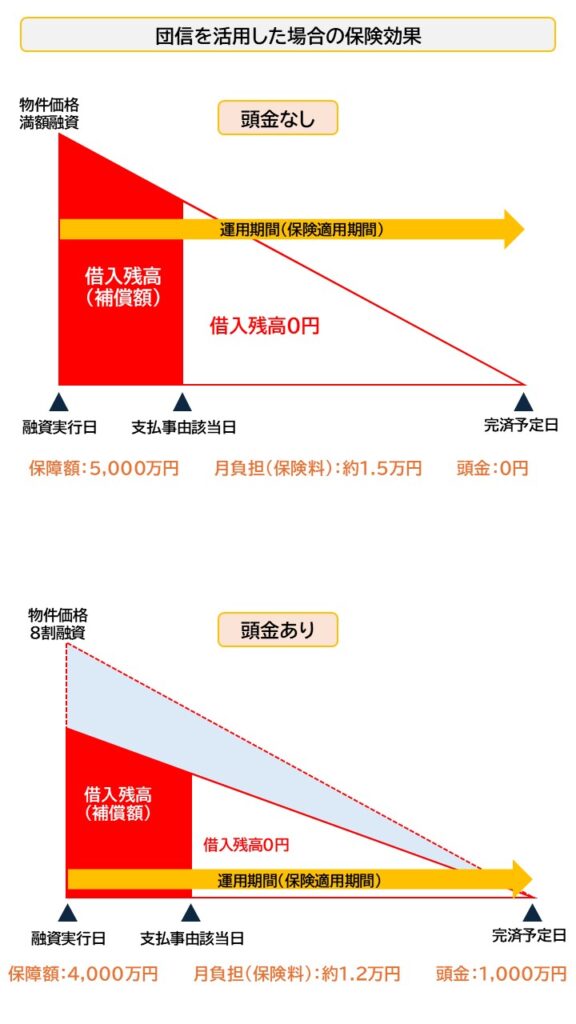

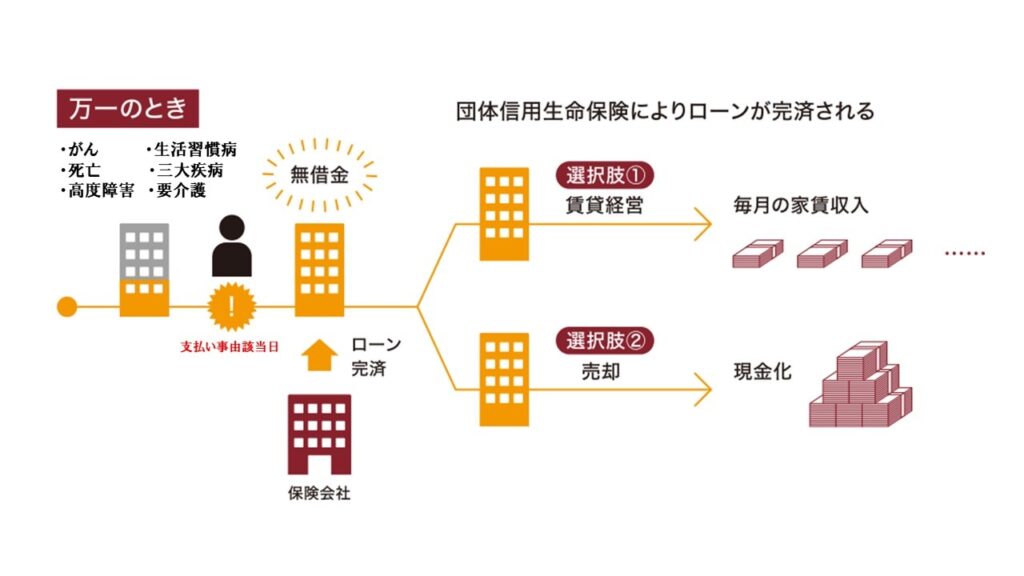

団信(団体信用生命保険)が使える人は保険にもできる

団信(団体信用生命保険)に加入できる人は保険としても活用する事が可能です。

不動産の価値がそのまま生命保険として支払事由に該当した時、生存でも受け取れますので、通常の保険よりも圧倒的に保険効果が高いのが特徴です。

保険として所有した場合、借入金額がそのままご自身への保障額になりますのでメリットは計り知れません。頭金なしと頭金ありでの保険効果を比較してみましょう。

5,000万円の収益不動産を保険として持った場合の『頭金なし』と『頭金あり』との比較

保険効果のみを比較しても頭金なしで団信を活用した方がメリットが高い様に私は感じます。

皆さんはどう感じたでしょうか?

頭金ありで取り組んだ場合、上記の例だと1,000万円支払ったうえでご自身の保障額を下げる結果になっています。

それでいて月の負担に関してはそこまで差はありません。保険として考えた時、頭金ありだと数百万円支払って保険加入する事になりますのでそれは少しおかしい様に感じます。

頭金なしだとそれがなく保険加入できます。

団信について詳しくは『団体信用生命保険について知っておくべき10のこと』の記事でご紹介していますのでこちらをご覧ください。

頭金なしでの不動産投資のメリットまとめ

- 手元の資金(現金)を使わないで資産形成ができる

- 節税ができる

- 保険に出来る

色々とメリットはありますが、やはり一番は手元の資金(現金)を使わずに取り組めるという事ではないでしょうか?

基本的に長期での運用になりますので、先々で他に何か別の事で現金が必要になるケースが発生する可能性は高いので出来るだけと元の資金は使わずに残しておいた方が先々で安心できるのではないでしょうか。

では、逆に頭金なしでの不動産投資をおすすめしないのはどのような時なのでしょうか?

次の章で解説していきます。

頭金なしで不動産投資をおすすめしないケース

頭金なしでの不動産投資をおすすめしないケースも存在します。

どのような方が頭金なしでの不動産投資をやめた方がいいのか見てみましょう。

金利が高い人

借入金利が高くなってしまう方はおすすめしません。

借入金利が3%以上になってしまう方は頭金をいれた方がいいかと思います。

例を見てみましょう。

5,000万円の不動産購入時借入期間35年金利3%の場合

頭金なし:5,000万円(借入金額) 金利総支払い額:約3,081万円

頭金1,000万円:4000万円(借入金額) 金利総支払額:約2,465万円

上記の例だと、金利の支払い差額に約616万円の差額が生じています。

金利の支払い分は、はっきり言えばただの支出です。

できるだけ少なくする為に金利が高くなってしまう場合は頭金を入れた方がいいでしょう。

節税のみが目的

先の章でも説明した通り節税目的のみでの頭金なしの不動産購入はおすすめしていません。

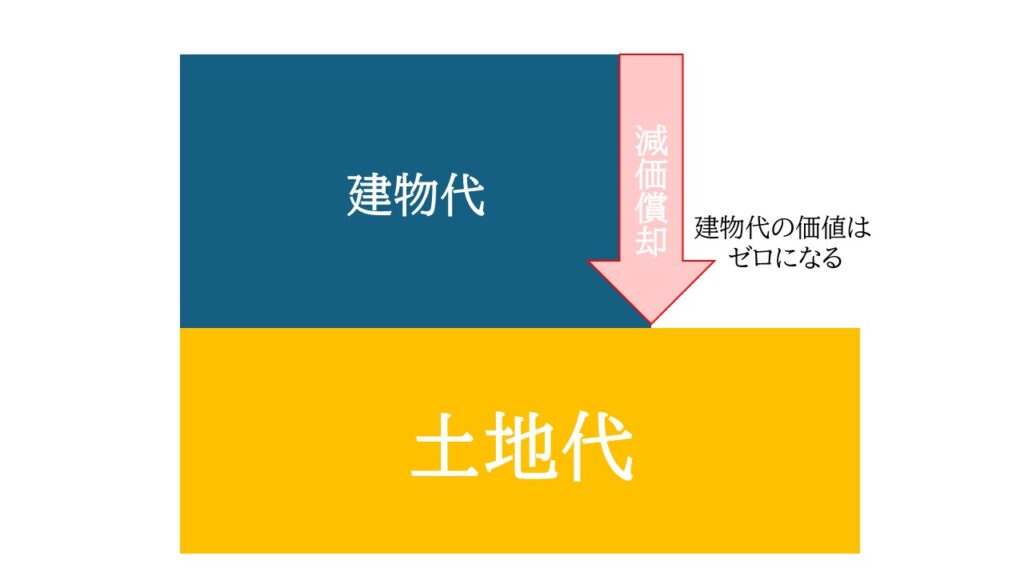

その理由として、節税効果が高い物件は建物代の割合が大きい物件だからです。

不動産は戸建て、マンション、アパート問わず全ての物件が建物代と土地代に分かれています。

よく誤解されていますがマンションにも土地の所有権は存在します、不動産自体が借地権でない限り全て土地の所有権は存在してます。

節税効果が高い物件は減価償却の割合が大きく税務申告上の経費が出しやすいのです。

しかし、この建物代の割合が大きいという事は、物件自体の資産価値を金融機関が評価しづらいという事にもつながり、満額融資を受けられない可能性が非常に高い物件になります。

つまり、節税額のみを目的とした場合、頭金が発生する可能性が非常に高いうえに、将来的な資産価値の維持が困難な物件となるのです。

5年~15年の目先の税金を減らす事のみを目的とするのであれば頭金なしでの不動産購入はやめた方がいいと言えます。

節税部分に関してはあくまでも副次的なメリットとして考えておきましょう。

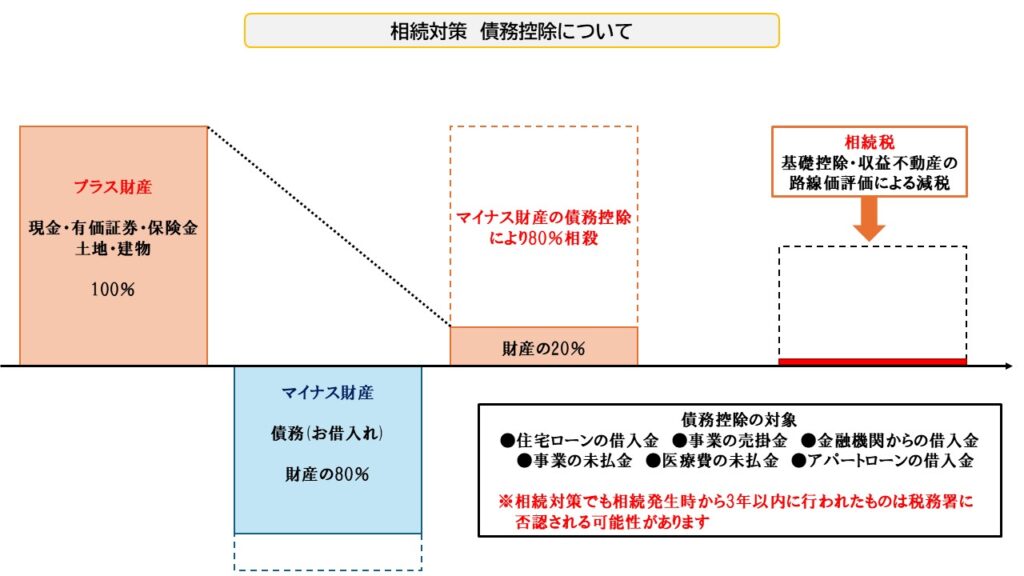

団信に加入できない

団信に加入できない方は頭金なしでの不動産投資はおすすめできません。

団信に加入しないという事は何か万が一、仮に死亡時でも借り入れが残るという事です。頭金を入れて収支を良くしておく方がいいでしょう。

都心の不動産は路線価と実勢価格に差が大きいため資産の圧縮に効果的なので相続対策としてよく用いられます。

頭金を入れて収支の良くなった都心の不動産であれば路線価評価と債務控除が適用された場合、相続税をほとんどかけずにご資産を残されたご家族へ渡すことが可能となります。

現金預金が1億円以上の方

現金預金が1億円以上ある方は頭金を入れての不動産投資をおすすめします。

何か目的があるならば話は別ですが、現金預金を銀行にただ預けて寝かせているだけならば運用に回した方がいいかと思います。

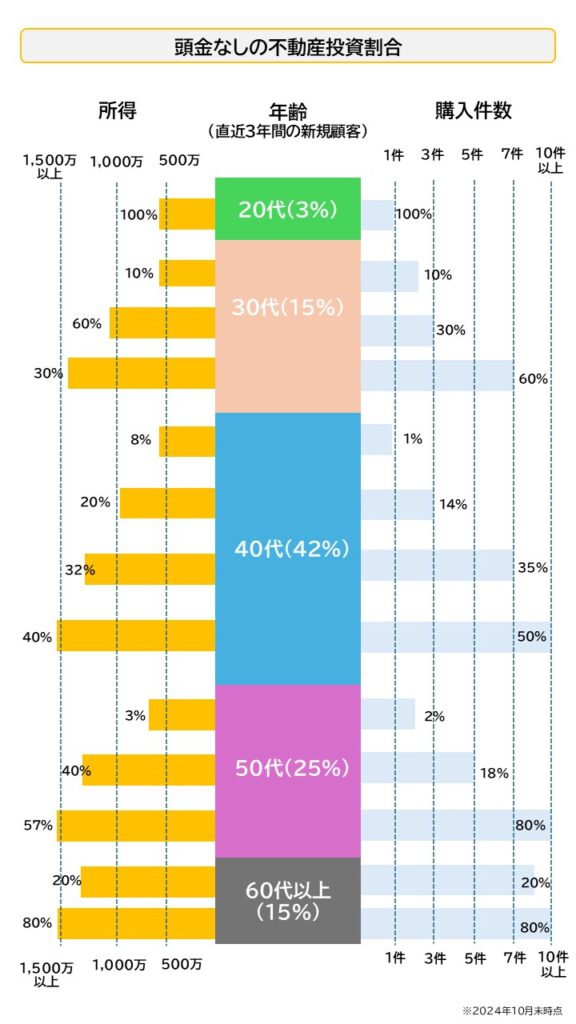

頭金なしでの不動産投資をしている新規顧客の割合(弊社のケース)

弊社のお客様で頭金なしで不動産投資をしている方のデータをまとめました。

頭金なしで不動産投資をしている層のグラフを要約すると以下の通りです。

- 年齢:40代が全体の42%を占める

- 年収:年収1,000万円以上の層が約90%を占める

- 物件件数:大半が複数物件を購入している

上記の通り所得の高い方ほど多くの件数を所有しています。

これが全て頭金なしでの不動産投資を行えているのです。

頭金が発生しない分、購入時に負担がなく理想とする件数まで所有する事が通常の不動産投資と比較しても簡単だと言えます。

複数件の所有が可能という事は先々での出口戦略において選択肢に幅を持たせることが出来ようになるという事なのですから。

頭金なしでの不動産投資を成功させるための手順

頭金なしでの不動産投資を行うならば基本的に運用期間は長期となります。この長期での運用を成功させるためのコツをご紹介していきます。

手順①:金融機関から100%評価の物件のみを探す

物件は頭金なしの金融機関から100%評価の物件のみを探します。

では、具体的のどのような物件を選定すれば金融機関からの評価を得られやすいのか見てみましょう。

金融機関から満額融資評価が出やすい物件の条件

- 駅近(徒歩13分以内)にあるか

- 人口増加エリアにあるか

- オートロックなどのセキュリティはあるか

- エレベーターなどの設備はあるか

- 一定数以上の戸数があるか

- 構造は耐用年数の長いRC造か

以上の内容が融資評価を受けやすい物件の条件になります。

セットライフエージェンシーでも上記の条件をもとに物件を精査し、仕入れの前に必ず金融機関へ融資評価の依頼を行っています。

この評価依頼で100%評価が出た物件のみを選定して仕入れを行っているのです。

つまり、セットライフエージェンシーでご紹介している物件は人物評価を除けば全て頭金なしで取り組める物件になります。

手順②:首都圏の物件に限定して探す

物件は首都圏の物件のみに限定しましょう。

この首都圏の物件に限定している理由は以下の3つです。

- 入居率の高さ

- 資産性の維持のしやすさ

- 出口戦略の幅の広さ

入居率の高さ

まず、入居率の高さですが東京都の発表している人口統計の推移によると令和6年10月1日時点での東京都の人口は14,192,184人と前年同月比で92,191人増となっています。

2020年のコロナ下でも人口が1400万人を超える日本国内で唯一の人口増加都市になりますので高い入居率を維持しやすい場所になります。

更に東京23区内は入居率の高いワンルームマンションに全区で建築規制が入っており、他の地方都市のように自由に増やすことが出来ません。

- 23区内建築規制一覧

| エリア | 最低面積 | 対象 | ファミリータイプの住戸の設置条件 |

| 中央区 | 25㎡ | 住戸数10以上 | 40㎡以上の床面積の合計が全住戸の1/3以上 出典元:中央区役所ホームページ |

| 千代田区 | 25㎡ | 階数4以上 専用面積30㎡以下の住戸が10以上 |

総戸数が20戸以上の場合は、40㎡以上の住戸面積の合計が全住戸の1/3以上 出典元:千代田区役所ホームページ |

| 渋谷区 | 28㎡ | 階数3以上で33㎡未満の住戸が15以上かつ総戸数の1/3以上 | 商業地域は、(総戸数-15)×1/3以上を50㎡以上の住戸にする その他の地域は、(総戸数-15)×1/2以上を50㎡以上の住戸にする 出典元:渋谷区役所ホームページ |

| 港区 | 25㎡ 商業地域は総戸数の1/2未満を20㎡にできる |

37㎡未満の住戸が7以上の集合住宅 ただし、50㎡以上の住戸が総戸数の3/4以上ある場合は除く | 総戸数が30戸以上の場合 商業地域は(総戸数-29)×1/10+1戸以上を50㎡以上 その他の地域は(総戸数-29)×2/10+1戸以上を50㎡以上 出典元:港区役所ホームページ |

| 新宿区 | 25㎡ | 階数3以上で30㎡未満の住戸数10以上 | 30㎡未満の住戸が30戸以上の場合 1種低層内(30㎡未満の住戸数-29)×1/2以上の戸数を40㎡以上にする その他の地域(30㎡未満の住戸数-29)×1/3以上の戸数を40㎡以上にする 出典元:新宿区役所ホームページ |

| 台東区 | 25㎡ | 住戸数10以上 | 総住戸数が15戸~49戸で高さが40m以下の場合 40㎡以上の住戸が総戸数の1/3以上 総住戸数が50戸~99戸で高さが40m超~50m以下の場合 50㎡以上の住戸が総戸数の1/9以上かつ40㎡以上の住戸が総戸数の1/3以上など 出典元:台東区役所ホームページ |

| 豊島区 | 25㎡ | 階数3以上で住戸数15以上 | なし 出典元:豊島区役所ホームページ |

| 文京区 | 25㎡ | 40㎡未満の住戸数10以上 | 総戸数が15戸超の場合 (総戸数-15 )×1/2以上の戸数を40㎡以上にする 出典元:文京区役所ホームページ |

| 目黒区 | 25㎡ | 階数3以上で40㎡未満の住戸数10以上 住戸数20以上かつ延べ面積1,500㎡以上 階数5以上で高さ15m以上1,500㎡以上 敷地面積1,000㎡以上 |

40㎡未満の住戸が30戸を超える場合 (40㎡未満の住戸-29戸)×1/2以上を40㎡以上かつ平均が55㎡以上となる住戸にする 出典元:目黒区役所ホームページ |

| 品川区 | 20㎡ 1種低層地域は25㎡ |

階数3以上で30㎡未満の住戸が15戸以上かつ総戸数の1/3以上 | 30㎡未満の住戸が15戸~19戸の場合 1戸以上の住戸を40㎡以上にする 30㎡未満の住戸が20~29戸の場合 1戸以上の住戸を40㎡以上にする 出典元:品川区役所ホームページ |

| 中野区 | 25㎡ | 階数3以上で住戸数12以上 | (総戸数-11)×1/2以上の戸数を40㎡以上にする 出典元:中野区役所ホームページ |

| 北区 | 25㎡ | 階数3以上で住戸数15以上 | 40㎡未満の住戸が30戸以上の場合 (総戸数-30戸)×1/2以上を55㎡以上の住戸にする 出典元:北区役所ホームページ |

| 世田谷区 | 25㎡ | 住戸数20以上で専用面積40㎡以上 延べ面積1500㎡以上 住居系/準工業地域内は階数3以上で40㎡未満の住戸が12以上 商業系地域は階数3以上で40㎡未満の住戸が15以上 |

40㎡未満で延べ床面積1,500㎡以上の住戸数30戸超の場合 (40㎡未満住戸数-30)×1/2以上 出典元:世田谷区役所ホームページ |

| 荒川区 | 25㎡ | 住戸数15以上 | 住戸数が15戸~29戸の場合 総戸数の1/3以上を50㎡以上にする 住戸数が30戸以上の場合 総戸数の1/2以上を50㎡以上にする 出典元:荒川区役所ホームページ |

| 杉並区 | 25㎡ 住戸数が10未満の場合は20㎡ |

階数3以上で住戸数20以上 階数3以上で40㎡未満の住戸数6以上 |

40㎡未満の住戸数が20戸超の場合 20戸を超える部分×1/2以上の住戸を40㎡以上にする 出典元:杉並区役所ホームページ |

| 大田区 | 25㎡ | 住戸数15以上 | 30戸以上の場合は、40㎡超の住戸数の数を 1種低層/2種低層 →1+(住戸数-30)×1/2 1種中高層~準住居 →1+(住戸数-30)×1/3 準工業/工業 →1+(住戸数-30)×1/5 近商/商業 →1+(住戸数-30)×1/10 など 出典元:大田区役所ホームページ |

| 墨田区 | 25㎡ | 住戸数15以上 または階数3以上で住戸数10以上 |

住戸数25戸~99戸の場合 40㎡以上の住戸が住戸数の30%以上 出典元:墨田区役所ホームページ |

| 江東区 | 25㎡ | 階数3以上で住戸数15以上かつ過半数以上が40㎡未満 | 40㎡以上の住戸を151戸以上含む場合 90㎡以上の住戸を世帯用住戸数の1/10以上設置 25㎡以上40㎡未満の住戸を世帯用住戸数の1/5以上設置 出典元:江東区役所ホームページ |

| 板橋区 | 25㎡ | 階数3以上で35㎡未満の住戸が15戸以上で総戸数の1/3以上 | 35㎡未満の住戸が30戸以上の場合、以下のいずれかを選択 ・(35㎡未満住戸-29)×1/3以上を55㎡以上の住戸にする ・(35㎡未満住戸-29)×1/2以上をバリアフリー住戸にする 出典元:板橋区役所ホームページ |

| 練馬区 | 25㎡ | 40㎡未満の住戸数15以上 | 40㎡未満の住戸が30戸以上の場合 一律10戸以上を55㎡以上の住戸にする 10戸に加え、(総戸数-40)×1/2以上を55㎡以上の住戸にする 出典元:練馬区役所ホームページ |

| 江戸川区 | 30㎡ | 階数3以上で住戸数10以上 | なし 出典元:江戸川区役所ホームページ |

| 足立区 | 25㎡ | 階数3以上で住戸数15以上 | 40㎡未満の住戸が30戸以上の場合 (40㎡未満の住戸-29)以上の住戸数を75㎡以上にする 出典元:足立区役所ホームページ |

| 葛飾区 | 25㎡ | 階数3以上で住戸数15以上 | 住戸数が15戸~29戸の場合 (住戸数-15)×1/2を55㎡以上の住戸にする 住戸数が30戸以上の場合 (住戸数-15)×1/2以上を55㎡以上の住戸にする かつ1/5以上を75㎡以上の住戸にする 出典元:葛飾区役所ホームページ |

つまり、人口増加の需要に対してマンションの供給が圧倒的に追いついていないという事なのです。

新築のワンルームマンションともなれば、入居希望者10人に対して1人しか入居が出来ないような割合になります。年数が経過してもこの建築規制があるため他にマンションが建ちづらいので高い入居率が維持しやすい場所に限定しています。

資産性の維持のしやすさ

次に資産性についてですが、先の章でも説明をしましたが不動産は全て土地代と建物代に分けることが出来ます。

そして、物件の場所が借地権でない限り戸建て・マンション問わず土地代は存在します。建物代は減価償却で最終的にゼロになるため土地代がその不動産の価値となります。

つまり、土地代の高い場所が最終的な資産価値を決めるのです。

では、どこの場所が土地代が高いのでしょうか?

参考として日本全国の土地代を見てみましょう。

2024年9月基準地価平均ランキング

| 順位 | エリア | 基準地価平均 | 変動率 |

| 1位 | 東京都 | 117万6810円/㎡ | 6.03% |

| 2位 | 大阪府 | 40万6390円/㎡ | 3.47% |

| 3位 | 神奈川県 | 32万4951円/㎡ | 4.12% |

| 4位 | 京都府 | 28万0177円/㎡ | 2.42% |

| 5位 | 愛知県 | 23万4155円/㎡ | 2.79% |

| 6位 | 福岡県 | 16万6934円/㎡ | 4.98% |

| 7位 | 兵庫県 | 16万5524円/㎡ | 1.73% |

| 8位 | 埼玉県 | 15万6126円/㎡ | 1.87% |

| 9位 | 千葉県 | 12万3610円/㎡ | 3.69% |

| 10位 | 宮城県 | 11万8584円/㎡ | 2.24% |

| 11位 | 広島県 | 11万1203円/㎡ | 0.62% |

| 12位 | 沖縄県 | 10万7636円/㎡ | 5.93% |

| 13位 | 静岡県 | 8万3451円/㎡ | -0.09% |

| 14位 | 奈良県 | 7万3830円/㎡ | -0.28% |

| 15位 | 石川県 | 7万0155円/㎡ | 0.05% |

| 16位 | 熊本県 | 5万9577円/㎡ | 1.84% |

| 17位 | 滋賀県 | 5万8121円/㎡ | 0.33% |

| 18位 | 岡山県 | 4万9636円/㎡ | 0.09% |

| 19位 | 北海道 | 4万8229円/㎡ | 0.43% |

| 20位 | 愛媛県 | 4万7623円/㎡ | -1.09% |

| 21位 | 長崎県 | 4万6032円/㎡ | 0.00% |

| 22位 | 富山県 | 4万6008円/㎡ | -0.18% |

| 23位 | 岐阜県 | 4万5479円/㎡ | -0.41% |

| 24位 | 和歌山県 | 4万4935円/㎡ | -0.48% |

| 25位 | 群馬県 | 4万1894円/㎡ | -0.26% |

| 26位 | 鹿児島県 | 4万1701円/㎡ | -1.04% |

| 27位 | 高知県 | 4万1474円/㎡ | -0.52% |

| 28位 | 栃木県 | 4万1001円/㎡ | -0.34% |

| 29位 | 茨城県 | 4万0088円/㎡ | 0.87% |

| 30位 | 香川県 | 4万0083円/㎡ | -0.35% |

| 31位 | 福井県 | 4万0036円/㎡ | -0.61% |

| 32位 | 三重県 | 3万7396円/㎡ | 0.01% |

| 33位 | 新潟県 | 3万5887円/㎡ | -0.96% |

| 34位 | 徳島県 | 3万5540円/㎡ | -1.07% |

| 35位 | 大分県 | 3万4477円/㎡ | 0.61% |

| 36位 | 長野県 | 3万3022円/㎡ | -0.10% |

| 37位 | 宮崎県 | 3万0065円/㎡ | -0.10% |

| 38位 | 岩手県 | 2万9706円/㎡ | -0.25% |

| 39位 | 山口県 | 2万9591円/㎡ | -0.09% |

| 40位 | 佐賀県 | 2万8919円/㎡ | 1.34% |

| 41位 | 福島県 | 2万7926円/㎡ | -0.11% |

| 42位 | 山梨県 | 2万6118円/㎡ | -0.66% |

| 43位 | 山形県 | 2万4799円/㎡ | -0.13% |

| 44位 | 鳥取県 | 2万3763円/㎡ | -0.76% |

| 45位 | 島根県 | 2万3579円/㎡ | -0.87% |

| 46位 | 青森県 | 1万9785円/㎡ | -0.42% |

| 47位 | 秋田県 | 1万6455円/㎡ | -0.38% |

出典:土地代データより

上記の通り東京都内は2位の大阪府と比較しても倍以上の価値があるのがわかります。

土地代=資産性となりますので首都圏限定ですと資産性が維持しやすいと言えます。

この資産性が維持をしやすいという事の判断基準の一つとして、物件に対して金融機関が満額融資評価を出しているかどうかではないでしょうか。

金融機関が物件を担保に満額融資をするという事は、物件の資産価値に対して融資額に見合う価値があると判断しているという事なのですから。

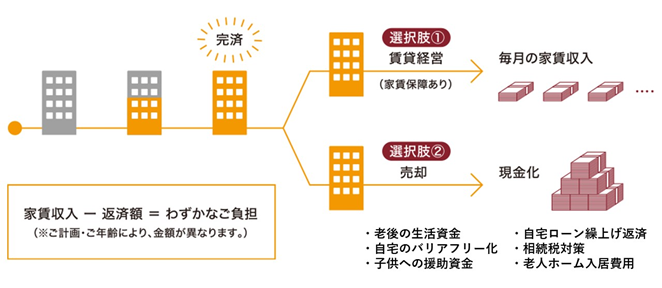

出口戦略の幅の広さ

最後に出口戦略の幅の広さですが、最終的に手元に残った不動産について先の章でも説明しましたが、高い入居率を誇るためそのまま人に貸して家賃を取り続けるという事も可能ですし、資産性が維持しやすいため売却してまとまった資金として受け取る事も可能です。

更に運用期間中は団信(団体信用生命保険)を活用して保険として所有しますので、不動産投資の唯一の弱点である時間がかかる点をカバーしています。

何か万が一があった場合は、保険として借入ゼロの首都圏の不動産が手元に残るわけですから。

この売却可能な実物資産が手元にあるという強みは将来的な老後の生活においてかなり心強いと言えるのではないでしょうか?

手順③:実績のある金融機関を選定する

実績のある金融機関を選定しましょう。

頭金なしでの不動産投資をやるという事は金融機関に借入をするという事です。

つまり、投資用不動産において満額融資を多く実行している金融機関を選ぶという事が重要になってきます。

金融機関は大きく分けて2種類に分類されます。

- 銀行系

- ノンバンク系

銀行系は言葉の通り銀行になります。メガバンクやゆうちょ銀行、地銀、信金などが銀行系と呼ばれています。

ノンバンク系は銀行系のように預金を受け入れない代わりに与信業務に特化した金融機関になります。カードローンなどを提供している会社などがノンバンクと呼ばれておりクレジットカード会社・信販会社・消費者金融などが挙げられます。

この金融機関の選定において販売している不動産会社が提携をしている金融機関は融資実行の実績があるはずなので確認してみましょう。

頭金なしの不動産投資ならセットライフエージェンシーにご相談ください

頭金なしでの不動産投資ならお問い合わせください。セットライフエージェンシーは確かな実績があります。

弊社は物件評価100%の不動産のみを仕入れている

弊社は金融機関からの物件の融資評価100%の物のみを厳選して仕入れを行っていますので、物件において頭金が発生することはありません。

しかし、先の章でもご紹介した通り人物評価で頭金などの条件が付いてしまうケースが存在しますが、無理に話を進める事なども一切ありません。

業界歴10年以上のメンバーで構成されている

セットライフエージェンシーのメンバーの多くは会社立ち上げ前の期間を含めて業界10年以上のメンバーを中心に構成されています。

お客様に様々のご提案をしてきた実績と確かな経験に裏付けされた不動産投資のノウハウをご提供させて頂いております。

頭金なしでの不動産投資の担当実績1,000件以上

頭金なしの不動産投資の担当実績は1,000件を超えており様々なケースに対応しております。

金融機関への折衝も専任コンサルタントが対応する

金融機関への折衝も専任コンサルタントが頑張らせて頂きます、お気軽にご相談ください。

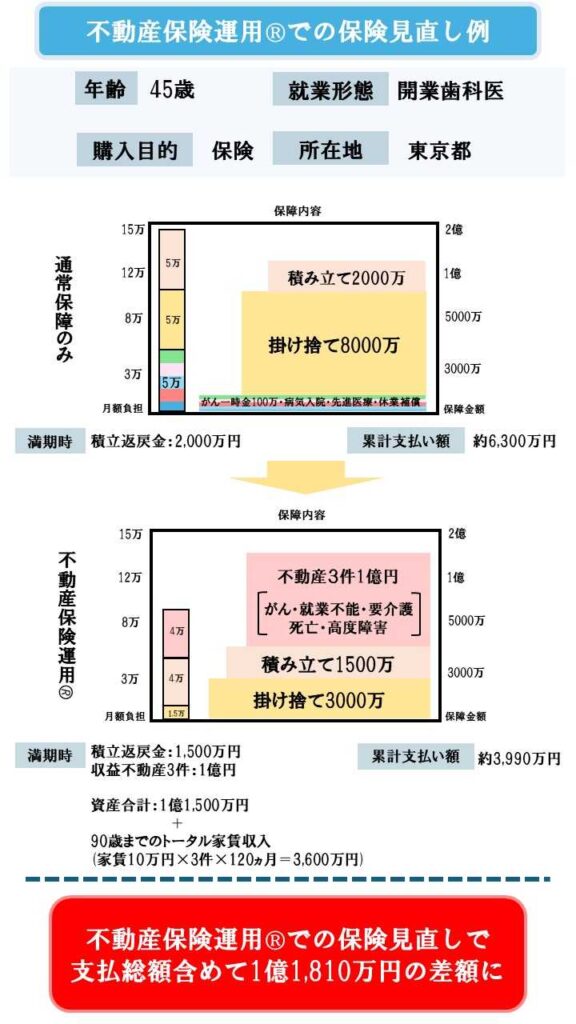

不動産保険運用®で保険の見直しもできる

セットライフエージェンシーがご提案している頭金なしの不動産投資『不動産保険運用®』の最大の利点は保険の見直しが出来る事です。

ご覧いただいた通り、団信の保険効果は絶大です。

つまり、この不動産保険運用®を活用することでご自身の保険の見直しが可能となるのです。

例を見てみましょう。

団信でカバーできてしまう保険部分を解約して不動産保険運用®に切り替えた結果、支払総額含めて1億1,810万円の差額が発生しました。

これが、頭金もかからずに実際に取り組みが可能なので真剣に検討して頂けるお客様は非常に多いです。

あとはあなたの属性次第です

セットライフエージェンシーでご紹介する物件は全て金融機関より満額融資評価を出してもらっている物件のみになります。

しかし、人物評価により頭金の条件が出てしまうケースがあります。

金融機関の人物評価で優遇されやすい職種の方は以下の方々になります。

- 医師

- 歯科医師

- 士業

- 公務員

- 上場企業のサラリーマン

上記のご職業の方々は比較的金融機関より満額融資評価を受けやすいと言えます。

年収で500万円に満たない方は、物件評価が100%でも頭金の条件が出てしまうケースが多いです。しかし、全てというわけではありません。年収500万円に満たずに上記の職種以外の方でも頭金なしでの不動産投資を始められた方はいらっしゃいます。直近1年間の源泉徴収票次第で条件は変わる可能性はあります。

まずは、ご自身が頭金なしでの不動産投資が可能かどうかをセットライフエージェンシーまでお問合せ下さい。

ご相談は下記フリーダイヤルよりお気軽にお問い合わせください。

まとめ

- 頭金なしでの不動産投資は可能

- メリットは手元の資金を使わずに資産形成ができる

- 頭金を入れた方がいい人もいる

- 不動産保険運用®なら頭金なし不動産投資が可能