「サラリーマンも節税した方がいい」

このような声をよく耳にしますが、必ずしも全員が節税すべきとは思いません。

なぜなら、年収などの諸条件によって節税の効果が変わってくるからです。

効果が低いのにも関わらず、それに見合わない労力をかけたり、リスクを背負う必要はないということです。

ところが次のようなサラリーマンがいるのも事実です。

- わずかな効果のためにとてつもないリスクを背負っているサラリーマン

- 節税をしないことによって多大な機会損失を生んでいるサラリーマン

つまり本来であればあなたの状況に合った最適な選択をしなければいけないのです。

節税すべきサラリーマンも存在するということです。

そこで今回は「サラリーマンの節税」をテーマに、私がよく耳にする疑問とその回答をまとめました。

本ページを読んでいただければ、あなたが取るべき節税にまつわる行動が見えてくるはずです。ぜひご覧ください。

【疑問1.】年収500万円のサラリーマンでも節税効果はありますか?

年収500万円のサラリーマンでも「節税効果は十分にあります」。

たとえば、以下のような控除や制度を活用することで、数万円〜十数万円の税負担を軽減することが可能です。

年収500万円の方におススメの節税方法 (➡スクロールあり)

| 節税方法 | 内容 | 節税効果(目安) |

| ふるさと納税 | 地方自治体への寄付 | 年収500万で約5~6万円 |

| iDeCo | 私的年金制度、掛金全額が所得控除 | 年額2.3万~8.1万円(年齢による) |

| 医療費控除 | 年間10万円超の医療費を支払った場合 | 医療費次第で数千~数万円 |

| 生命保険料控除 | 所定の保険加入者に適用 | 最大4万円程度の控除 |

| 扶養控除・配偶者控除 | 家族構成によって所得控除 | 年間38万円~76万円の所得控除 |

これらの制度は「自ら申請」しないと適用されないものが多いため、年末調整や確定申告の際に意識的に活用することが重要です。

しかし、年収500万円の方の節税には限度があり得られる効果も限定的です。

控除などについて超過分は無効となってしまうケースがありますので年度毎にご自身の控除適用額の計算をしておく必要があります。

【疑問2.】年収500万円と年収1,000万円のサラリーマンでは節税のやり方は異なりますか?

年収500万円の方と年収1,000万円の方は節税のアプローチが異なります。

なぜならそれぞれで税率に違いがあるからです。

年収1,000万円と年収500万円の税金比較表※①(➡スクロールあり)

| 項目 | 年収1,000万円の方 | 年収500万円の方 |

| 控除後の課税所得 | 約757万円【約195万円(給与所得控除)+約48万円(基礎控除)-年収1,000万円】 | 約308万円【約144万円(給与所得控除)+約48万円(基礎控除)-年収500万円】 |

| 所得税 | 約1,105,100円(税率23%) | 約210,500円(税率10%-97,500円) |

| 住民税 | 約757,000円(税率10%) | 約308,000円 |

| 社会保険料(目安) | 約150万円 | 約75万円 |

※①概算の表になります。

税金の額が違う以上は取るべき対策も変わってきます。

それぞれ順に見ていきましょう。

年収500万円の方の節税のアプローチ

まず、年収500万円のサラリーマンにとっての節税は主に「控除を漏れなく受けること」に重点が置かれます。

年末調整や確定申告を通じて適用できる次のような各種控除は、所得に応じた節税効果を持ち手取り収入に直結します。

- ふるさと納税

- iDeCo

- 生命保険料控除

特にiDeCo(個人型確定拠出年金)は、掛け金が全額所得控除になる制度であり、所得税・住民税の両方に節税効果があります。

年収500万円の場合、月額1万円を拠出するだけでも年間約2万円前後の節税効果が期待できます。ふるさと納税についても、自己負担2,000円で複数の返礼品を受け取りつつ、住民税の軽減につながるという意味でコストパフォーマンスが高い制度になります。

年収1,000万円の方の節税のアプローチ

年収1,000万円の方は、単純に控除制度を利用するだけでなく自ら能動的に節税スキームを構築していく必要があります。

理由は2つあります。

理由1:税率が跳ね上がるから

年収が1,000万円以上になると、所得税率が33%に達します。

住民税と合わせた実質負担率は40%近くになります。つまり、同じ10万円の控除でも、500万円の人にとっての節税効果は約2万円なのに対し、1,000万円の人では4万円に跳ね上がるということです。

理由2:制限かかるから

年収1,000万円を超えると次のような一部の控除が使えなくなります。

- 配偶者控除

- 扶養控除

たとえば、配偶者特別控除は年収1,120万円を超えるとゼロになり、子育て世帯でも児童手当の対象から外れる場合があります。

以上の理由から、年収1,000万円の方は、控除制度だけでなく別途節税スキームを構築していく必要があります。

年収500万円の方と年収1,000万円の方の節税アプローチ比較

| 項目 | 年収1,000万円のサラリーマン | 年収500万円のサラリーマン |

| 節税の主軸 |

|

|

| 控除の影響度 | 控除1万円あたりの節税効果: 約4,000円 |

控除1万円あたりの節税効果: 約2,000円 |

| 所得制限の影響 | 一部の控除(配偶者特別控除など)に制限あり | 控除・手当の恩恵がフルで得られる |

| 活用できる制度 |

|

|

| 考え方 | 税制を「設計・分散」して活かす戦略が必要 | 税制を「活用」する姿勢が重要 |

年収500万円の方と年収1,000万円の方では、節税のアプローチが次のように異なります。

- 年収1,000万円:

単純な控除制度の利用だけでなく、「不動産投資」「マイクロ法人の設立」「高度な保険活用」といった手段を選択すべきです。そのためには、能動的・戦略的な計画を立てる必要があります。 - 年収500万円:

年収500万円の場合は、特別な手段を選択する必要はなく、控除制度をできる限りフル活用することに集中すべきです。

【疑問3.】サラリーマンが節税のために使える控除はどのようなものがありますか?

サラリーマンにとって、基本かつ重要な節税手段は「所得控除の活用」です。

控除とは、簡単にいえば「課税対象になる金額を減らすしくみ」であり、結果として所得税や住民税が軽減されます。

では、どのような控除があるのかを見てましょう。

控除項目一覧※① (➡スクロールあり)

| 項目 | 概要 | 控除額または計算方法 |

| 基礎控除 | すべての納税者が対象。 所得に応じて控除額が変動。 |

所得2,350 万円以下:58 万円※② 所得2,350超 ~ 2,400以下:48万円 所得2,400万円超 ~ 2,450万円以下:32万円 所得2,450万円超 ~ 2,500万円以下:16万円 所得2,500万円超:0円 |

| 配偶者控除 | 配偶者の所得が一定以下の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円 (納税者の所得が900万円以下の場合) |

| 配偶者特別控除 | 配偶者の所得が一定範囲内の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円 (配偶者の所得が85万円以下、納税者の所得が900万円以下の場合) |

| 扶養控除 | 扶養親族がいる場合に適用。 扶養親族の年齢等により控除額が変動。 |

一般扶養親族:38万円 特定扶養親族(19歳以上23歳未満):63万円 老人扶養親族:48万円 |

| 障害者控除 | 納税者または扶養親族が障害者の場合に適用。 | 一般障害者:27万円 特別障害者:40万円 同居特別障害者:75万円 |

| 寡婦控除 | 一定の要件を満たす寡婦に適用。 | 27万円 |

| ひとり親控除 | 一定の要件を満たすひとり親に適用。 | 35万円 |

| 勤労学生控除 | 勤労学生で一定の要件を満たす場合に適用。 | 27万円 |

| 社会保険料控除 | 納税者が支払った社会保険料が対象。 | 支払った全額 |

| 小規模企業共済等掛金控除 | 小規模企業共済や確定拠出年金の掛金が対象。 | 支払った全額 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料が対象。 | 各種最大4万円(合計最大12万円) |

| 地震保険料控除 | 地震保険料が対象。 | 最大5万円 |

| 医療費控除 | 一定額を超える医療費を支払った場合に適用。 | 支払った医療費-保険金等-10万円(または所得の5%) 上限200万円 |

| セルフメディケーション税制 | 特定の医薬品購入費用が対象。 | 支払額-1万2,000円(上限8万8,000円) |

| 寄附金控除 (ふるさと納税) | 一定の寄附金が対象。 | 寄附金-2,000円(所得額による上限あり) |

| 雑損控除 | 災害や盗難等による損失が対象。 | 損失額-総所得金額等の10% または 損失額のうち災害関連支出-5万円のいずれか多い額 |

| 住宅借入金等特別控除 (住宅ローン控除) |

一定の要件を満たす住宅ローンが対象。 | 年末ローン残高の1%(控除期間や上限額あり) |

※①各控除の項目について詳しくは国税庁の公式サイトや税務署にてご確認ください。※②令和7年度税制改正あり

しかし、控除にも限度額がありますのでご自身の所得に合わせた限度額の範囲内で取り組みをするのがいいでしょう。

限度額を超えた分は全て対象外となりますので注意が必要です。

そして、控除には勤務先で手続きしてくれるものと、自分で手続きをしなければいけない項目に分かれます。

勤務先で手続きしてくれる控除一覧

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

これらの控除項目は勤務先で手続きをしてくれますのであなたは何もする必要はありません。

わからない場合は勤務先の総務の部署などに相談するのがいいでしょう。

自分で手続きをしなければいけない控除一覧

- 小規模企業共済等掛金控除

- 医療費控除

- セルフメディケーション税制

- 寄付金控除(ふるさと納税)

- 雑損控除

- 住宅借入金等特別控除(住宅ローン控除)

これらの項目はご自身で手続きをしなければいけません。

一つずつ見ていきましょう。

小規模企業共済等掛金控除

これは小規模企業共済の掛け金が全額控除されるというものです。

加入対象は事業者です。つまり一般のサラリーマンの方は加入ができませんが副業などで一定の利益があり法人化していた場合は事業者として加入が可能となります。

事業者が加入するメリットは次の2つです。

- 掛け金が全額控除になる(年間最大84万円まで)

- 退職・廃業時に今まで積みてた共済金が無税で受け取れる

医療費控除

医療費控除は1年間に支払った医療費が一定額を超えた場合、最大で200万円まで超過分を所得から控除できる制度です。

対象となるのは病院での診察代や薬代・診療のための公共交通期間の交通費などです。

交通費などは原則、電車やバスなどの公共交通機関に限られておりタクシーなどは認められません。

診察代も美容目的や差額のベッド代などは認められません。

確定申告時に医療費控除の明細書が必要になります。

▼控除額の計算式

(支払った医療費・交通費 – 保険金などの補填額) – 10万円or所得の5%(どちらか少ない方)

セルフメディケーション税制

これは市販薬の購入による支出が一定額を超えた場合に使える医療費控除の特例制度です。

対象の条件は次の2つです。

- 一定の予防接種・健康診断・がん検診を受けていること

- 対象のスイッチOTC医薬品を年間で12,000円以上購入していること

控除額は88,000円が上限額で、通常の医療費控除との併用はできません。

▼控除額の計算式

対象の医薬品購入額 – 12,000円

寄付金控除(ふるさと納税)

ふるさと納税等による寄附金のうち、一定額を超えた部分が所得控除・税額控除される制度です。

自己負担2,000円で購入金額が実質的に全額控除になりますが、所得や家族構成などにより限度額は変わりますのでご自身の限度額は楽天やさとふるなどの専門サイトで調べてから購入するようにしましょう。

確定申告の必要のないワンストップ制度なども人気です。

雑損控除

災害、盗難、横領などで資産に損害を受けた場合に所得控除される制度です。

対象は基本的には生活資産です。

投資資産は対象外となります。

住宅借入金等特別控除(住宅ローン控除)

一定条件を満たす住宅ローンを利用してマイホームを取得した場合、年末時点のローン残高に応じた額が所得税から控除される制度です。

初年度は確定申告が必要ですが翌年からは年末調整で大丈夫なので初年度の1回のみ確定申告を頑張りましょう。

サラリーマンにとっての節税の第一歩は、「使える控除をすべて使い切る」ことです。

これらの控除のどの項目がご自身の対象になっているかは把握しておくことが重要と言えます。

【疑問4.】サラリーマンの節税対策といえば不動産投資を推奨されがちですが実際どうですか?

不動産投資はサラリーマンの方にとっての効果的な方法です。理由は次の2つです。

- 減価償却費を使えるから

- 優秀な資産形成の手段の一つだから

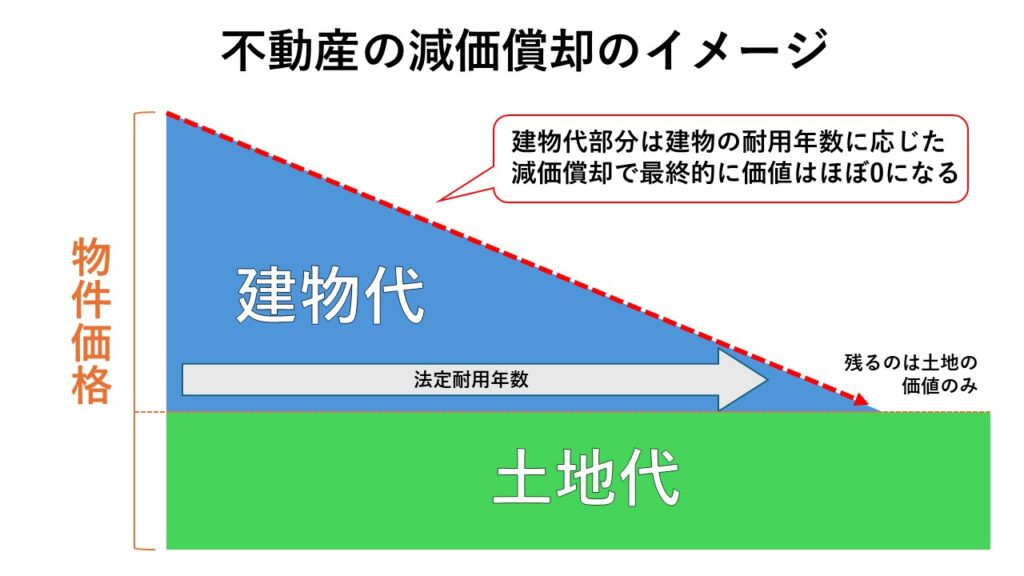

減価償却費を使えるから

1つ目の理由は「減価償却費」という特殊な経費を使えるからです。

不動産を購入すると、その建物部分の価値は年々劣化していくとみなされ、「減価償却」という形で会計上のコストとして計上することができます。

これは実際には現金の支出を伴わないにも関わらず、経費として課税所得を圧縮できるため、非常に強力な節税手段となります。

減価償却費とは

たとえば、1,000万円で購入した建物が20年使用可能とされている場合、1年間で50万円ずつ価値が減っていくと見なされ、それを毎年「経費」として計上できるのです。

ここで重要なのは、実際にお金が出ていくわけではないという点です。

あくまで「税務申告上の経費」であり、実際の支出を伴わない経費という特性が節税において強力な効果を発揮します。

つまり、減価償却費 ≒ 節税額と言っても過言ではないでしょう。

減価償却費について詳しくは『不動産投資における減価償却費とは何か?』の記事でもご紹介をしていますのでこちらをご覧ください。

優秀な資産形成の手段の一つだから

2つ目の理由は優秀な資産形成の手段の一つだからです。

物件次第ではありますが、首都圏の新築区分マンションであれば金融機関からの評価も高く、頭金なし(フルローン)もしくはオーバーローン(物件価格+諸費用)の融資を受ける事が可能となり手元の資金を使わずに取り組む事が可能となります。

更に、サラリーマンの方は所得が安定している事もあり、事業の代表者などよりも金融機関からの融資が通りやすい事も特徴です。

サラリーマンの方にとって手元の資本を使わずに取り組む事ができ、さらに不動産投資で得られる物件(現物資産)+家賃収入(副収入)は魅力的ではないでしょうか。

それが節税になるのですから不動産投資はサラリーマンの方にとって最適であると言えるでしょう。

【疑問5.】サラリーマンが会社を設立して節税という話を聞きますがどういう意味ですか?

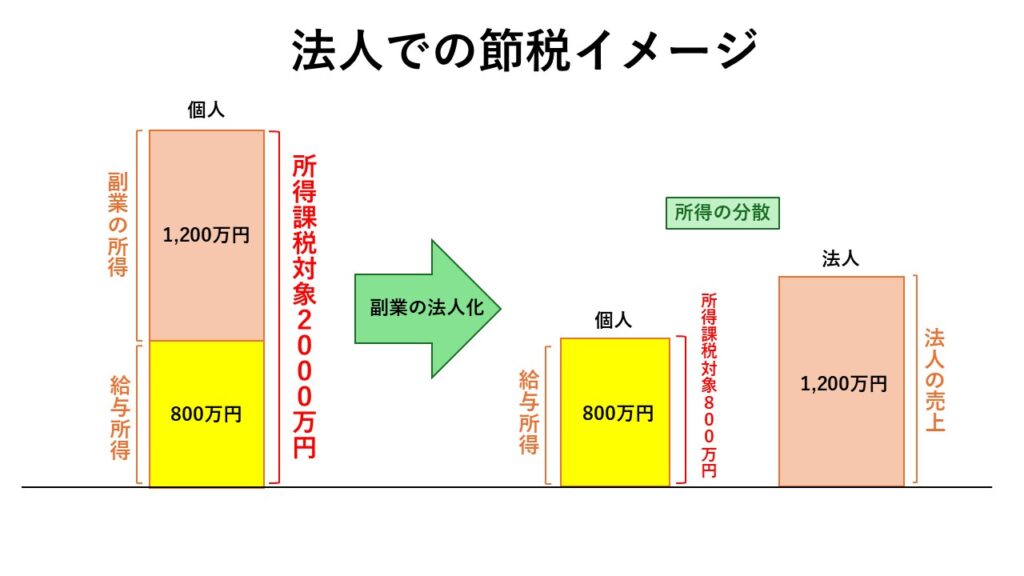

副業で一定以上の所得があり資産運用を行っているサラリーマンであれば、法人を設立することで税負担を大幅にコントロールできる可能性があります。

そもそも「会社設立で節税できる」とはどういうことか?

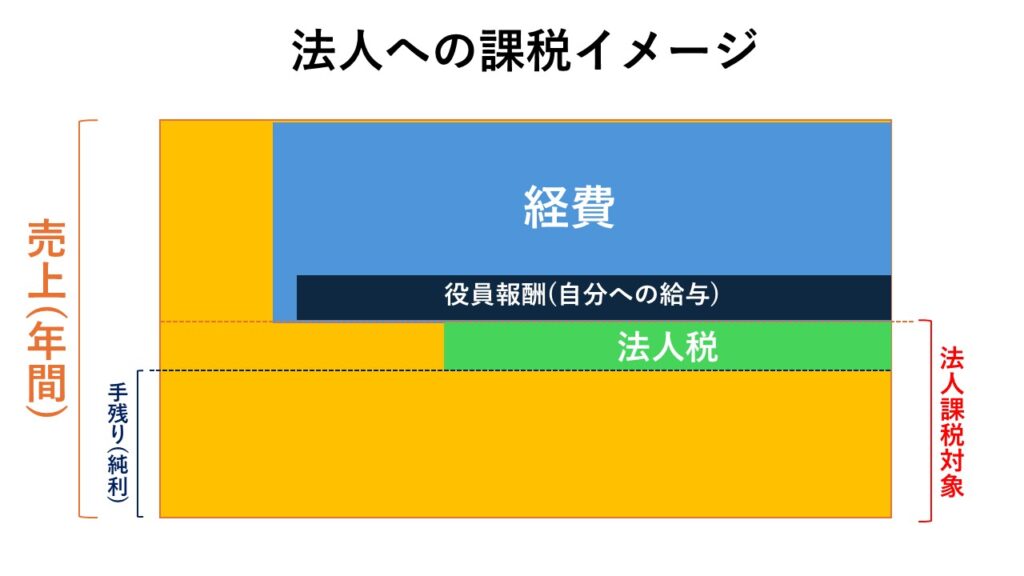

個人事業や副業は「個人の所得」としてカウントされ、最高45%の所得税率が適用されます(年収が高い場合)。

一方、法人を設立して売上や副収入を法人の利益として受け取るようにすると、法人税率は基本的に約23.20%(実効税率で15〜30%程度)と低く抑えられます。

上記のように法人から自分に給与(役員報酬)を支払うことで、「所得の分散」が可能になり、所得税・住民税・社会保険料のトータル負担を下げることができるのです。

参考までに個人の所得税率と法人の税率を見てみましょう。

個人の所得税・住民税率早見表

| 課税される所得金額 | 税率 | 住民税 |

| 1,000円 から 1,949,000円まで | 5% | 10% |

|---|---|---|

| 1,950,000円 から 3,299,000円まで | 10% | |

| 3,300,000円 から 6,949,000円まで | 20% | |

| 6,950,000円 から 8,999,000円まで | 23% | |

| 9,000,000円 から 17,999,000円まで | 33% | |

| 18,000,000円 から 39,999,000円まで | 40% | |

| 40,000,000円 以上 | 45% |

法人税率(普通法人のみ)

| 区分 | 税率 | ||

| 資本金1億円以下の法人など | 年800万円以下の部分 | 下記以外の法人 | 15% |

| 適用除外事業者 | 19% | ||

| 年800万円超の部分 | 23.20% | ||

| 上記以外の普通法人 | 23.20% | ||

出典元:国税庁より

上記のように法人化をすることにより所得のコントロールが可能となります。

しかし、法人化に関しては実態のないペーパーカンパニーなどでは税務署から調査が入る可能性が高いのでリスクしかありません。

レシートや領収所、振り込み明細などの記録を保管してマイクロ法人として運営が出来るとメリットも更に高まります。

ペーパーカンパニーとマイクロ法人の違い

- ペーパーカンパニー:実体がなく、税務署などから形式的な節税・脱税と疑われやすい。おすすめできない。

- マイクロ法人:実際に業務をしている最小単位の法人。従業員1人(自分)だけ、または家族で構成される。

特にマイクロ法人は以下のような用途で活用されています。

- 副業収入や不動産収入を法人に計上

- 自分に役員報酬を支払って所得を調整

- 法人で物品購入・出張経費を計上し、経費範囲が広がる

マイクロ法人として運用する法人を株式会社にするのか合同会社(LLC)にするのかで法人設立の初期費用などが変わってきます。

違いを見てみましょう。

| 項目 | 合同会社(LLC) | 株式会社 |

| 設立費用 | 約6万円~ | 約20万円~ |

| 信用度 | やや低い | 高い(上場も可能) |

| 経営の柔軟性 | 高い(内部契約中心) | 株主総会などの形式が必要 |

| 代表の肩書き | 代表社員 | 代表取締役 |

マイクロ法人として活用する場合は、費用面・手軽さから「合同会社」が選ばれることが多いです。

先々で何か別の事業展開を考えている方は株式会社を選択していた方が有利に働くケースがあります。

しかし、節税という観点で考えると、どちらでも効果は一緒です。

ここで一つ注意点ですが、会社員としての給料を法人の売り上げとして合算する事は出来ません。

つまり給与のみで年収1,000万円以上の所得があっても法人化するメリットが存在しません。節税どころかただコストがかかるだけですので誤解のないようにしましょう。

※法人設立の注意点:法人をつくれば何でも経費?という誤解

これは非常に危険な誤解です。

- 家族旅行を“出張”として処理する

- 私的な買い物を“業務用”として購入する

こうした行為は否認されれば税務調査で重加算税が課される可能性が高いです。

あくまで「業務に必要な支出」であることを合理的に証明できる資料・契約・記録が求められます。

また、法人は「設立・維持コスト」もかかります

- 法人住民税(最低でも年7万円)

- 会計ソフトや顧問税理士費用

- 決算報告・登記変更の事務コスト

つまり、法人化は節税とコストのバランスを見極めて行うべき高度な戦略と言えるでしょう。

【疑問6.】生命保険が節税になると聞きましたがどういうことですか?

サラリーマンが個人として加入している生命保険・医療保険・年金保険などに対して、一定の金額を所得控除として申告することができます。

これにより課税所得が減り、所得税と住民税の負担が軽くなります。

生命保険による控除一覧

| 保険の種類 | 控除の種類 | 控除限度額【所得税】 | 控除限度額【住民税】 |

| 一般の生命保険(死亡保障) | 一般生命保険料控除 | 最大4万円 | 最大2.8万円 |

| 医療・がん保険など | 介護医療保険料控除 | 最大4万円 | 最大2.8万円 |

| 個人年金保険 | 個人年金保険料控除 | 最大4万円 | 最大2.8万円 |

保険会社から送られてくる「生命保険料控除証明書(はがき)」を、年末調整または確定申告に添付することで控除が適用されます。この書類を紛失すると適用できないため、秋以降に送られてくる証明書は必ず保管しておきましょう。

また、法人を設立している場合には保険を損金として経費計上することができるため、節税効果が一段と大きくなります。

しかし、2020年の税制改正で、「全額損金処理」ができる法人保険は大幅に制限されました。2025年現在は保険料の一定割合しか損金にできず、契約形態によっては逆に税負担が増すケースもあるため、税理士や保険代理店との事前相談は必ず行うようにしましょう。

生命保険での節税はあくまで「副次的効果」です。

保障内容や返戻率を無視して「節税になるから入る」という判断は、結果的に掛け捨てリスクや返戻金の少なさで損をすることになりますので注意しましょう。

【疑問7.】退職金が節税になると聞きましたがどういうことですか?

「退職金は節税になる」とよく言われますが、それは退職金で現在の所得に対して節税出来るわけではありません。

税法上、退職金は特別に優遇された所得として扱われているということです。

その優遇措置の中核にあるのが、「退職所得控除」と「分離課税」という2つの制度です。

通常の給与所得とは異なり退職金は「退職所得」として区別され、2つの大きな税制優遇があります。

優遇1.退職所得控除

| 勤続年数 | 控除額の計算方法 |

| 20年以下 | 40万円×勤続年数(最低でも80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

上記の計算方法で算出すると、1,500万円までは税金がかからないという事なのです。では、1,500万円を超えた分の退職金はどうなるのか?

その答えが2つ目の優遇です。

優遇2.課税方法が1/2課税

退職所得控除を引いた後の金額は、そのままではなく「さらに1/2に減額」された金額に対して課税されます。

例えば

退職金:2,000万円 – 控除:1,500万円=差額500万円➡1/2課税で250万円が課税所得

この250万円に対して超過累進の所得税率が適用されるため、実効税率が極めて低く抑えられるのです。

個人の節税と比べて、法人を持つ経営者はさらに強力な退職金スキームを設計できます。

法人では支払った退職金の金額を損金(経費)として全額計上できます。

これにより経営者の方であれば、個人・法人の両方で節税効果を得る事が可能となります。

【疑問8.】サラリーマンが節税のために確定申告時にすべきことはなんですか?

原則として、サラリーマンの所得(給与)は会社が年末調整で処理してくれるため、確定申告の義務はありません。

しかし、以下のようなケースでは「確定申告が必要、または有利になる」可能性があります。

必要になるケース(義務)

- 副業などで年間20万円以上の所得がある

- 医療費控除や住宅ローン控除などを初めて受ける

- 年の途中で退職し、年末調整を受けていない

- 給与収入が2,000万円を超える

- 2か所以上から給与を受け取っている(ダブルワーク)

有利になるケース(任意)

- ふるさと納税をして「ワンストップ特例制度」を利用していない

- 多額の医療費を支払った

- 家族の扶養条件が変わった

- 災害や盗難などによる損失があった(雑損控除)

確定申告は上記のように義務と任意で内容が異なります。

確定申告の義務がある方が確定申告をしなかった、もしくは申告し忘れてしまっていた場合、最悪追徴課税などの罰則の対象になる可能性がありますので注意が必要です。

では、ここからは確定申告時に節税のためにすべきことを解説していきます。

確定申告時にすべきこと①:控除の書類を集める

サラリーマンの方が節税のためにやるべきことは使える控除をフルに活用することです。

ご自身が対象となっている控除を受けるためには各控除の証明書類が必要になります。モノによっては作成に時間がかかる書類もある為、事前に全ての書類を準備しておきましょう。

確定申告時にすべきこと②:e-Taxとの連携

マイナンバーカードとスマホがあればe-Taxなどで比較的楽に確定申告を行う事ができます。

事前にマイナンバーカードなどと連携をしておきマイページを作成しておくと申告時にスムーズに作業を行う事ができます。

確定申告時にすべきこと③:副業がある場合、経費の計上もしておく

副業収入がある場合は、売上から「必要経費」を差し引いた利益(雑所得・事業所得)が課税対象になります。

これらの経費に関する領収書・契約書・振り込み明細などを確定申告までに纏めておきましょう。

経費を所得に合算する事により、現在の課税所得を大きく圧縮する事ができる可能性もあります。

【疑問9.】サラリーマンの節税に兼業農家が最強だと聞きましたがどんな仕組みですか?

通常、サラリーマンが副業をした場合、それは「雑所得」や「事業所得」として確定申告の対象になります。

この中で「農業を事業所得として認めてもらえれば、大きな経費計上が可能」になります。

農業には古くから次のような観点から、税制上の優遇措置が多数あります。

- 地域振興

- 自給自足の奨励

- 高齢者の生活支援 など

必要経費もプライベートな経費を事業転換しやすく、損益通算も可能で課税所得を圧縮しやすく赤字も3年間繰り越す事が可能となっています。

しかし、事業として認められるには以下のような一定の条件を満たす必要があります。

収益性があること

- 年に1度でも農作物を販売している(地元直売所・オンライン・フリマアプリなど)

- 少額でも売上があることが大切(目安:年間5万円程度)

農業に「継続性」「反復性」があること

- 趣味ではなく、一定の労力を投じていること

- 栽培記録や収支帳簿を残していると説得力がある

生産と販売をセットで行っていること

- 単なる家庭菜園(自家消費)はNG

- 販売をして初めて「事業」として認められる

このように架空の事業としてではなく、実体のある事業として兼業農家を運営する事が重要です。

【疑問10.】サラリーマンは節税のために別荘を持った方がいいと聞きましたがどうですか?

別荘を持つことで得られる節税効果には明確な条件や限界があります。

誤解して手を出すと「ただの負債化」するリスクもあります。

そもそも「別荘で節税」と言われる理由の1つが、民泊や貸別荘などでの賃料収入と減価償却などで「不動産所得として経費計上ができる」可能性があるからです。

別荘で節税をする為には収益化をする事が絶対の条件です。

自己利用のみでは節税はできません。

さらに、物件によっては借り手が付かずに思うように収益化が出来なかったり、収益化が出来たとしても節税額がローン支払い額・固定資産税・管理費などを下回り毎月の実費が発生してしまうなどの高いリスクがあります。

【疑問11.】サラリーマンも車で節税できるのでしょうか?

基本的にはできません。

車での節税とは減価償却やガソリン代などの費用を経費化する事で節税となります。給与所得のみのサラリーマンの方は経費の概念自体が存在しないので節税自体が不可能です。

しかし、給与所得以外の副業から所得を得ている方は車を経費として認められるケースがあります。

その場合、「事業利用分」を按分(案分)して計上する必要があります。

【疑問12.】既婚者と独身サラリーマンでは節税ですべきことに違いはありますか?

既婚者と独身では、税制上の扱いや節税可能な手段に明確な差があります。

- 既婚者の場合

「扶養控除」「配偶者控除」「所得分散」「児童手当」など、家族を活用した節税手法が使える。 - 独身者の場合

「自己完結型の節税策(iDeCo・NISA・副業・不動産投資)」にフォーカスすべき。

ただし、独身でも親族の扶養実績があれば控除対象になりうる点は見逃せません。

最終的には、自分のライフスタイル・家族構成・所得水準に合わせて戦略的に節税メニューを設計することがポイントとなります。

【疑問13.】知識のないサラリーマンこそ税理士に相談すべきでしょうか?

収入の多いサラリーマンや、副業・投資に取り組む方ほど税理士に相談した方がいいでしょう。

- 節税の幅を広げたい

- 将来の資産形成を考えたい

- ミスなく税務処理をしたい

こうしたニーズが少しでもあるなら、早めに信頼できる税理士を見つけておくことが、長期的な金銭的安心感に直結します。

では、どのような税理士に相談するのがいいのでしょうか?

サラリーマン向けに節税相談をする場合、次のようなポイントを押さえましょう。

- 個人の副業・不動産に詳しい

- 節税提案が具体的で、提案型スタンス

- 自分と年齢層・考え方が合う(将来的な資産設計まで相談しやすい)

- 説明が分かりやすい・対応が丁寧

- 初回無料相談やスポット対応に応じてくれる

一昔前の時代とは違い、今はインターネットで税理士事務所を探すのも簡単になっています。

『不動産 税理士』や『副業 確定申告 税理士』などで検索して複数会計と面談して顧問先を決めるのがベストだと言えます。

さいごに:不動産を活用した節税ならセットライフエージェンシーにご相談ください

私たちセットライフエージェンシーでは、年収1,000万円クラスのお客様を多く担当させて頂いており、節税に関してもリスクを少なく取り組む方法をご提案しています。

お客様にとって「万が一にも備えられる資産形成」を全力でサポートしています。

ここまでご紹介してきた通り、不動産を使ってサラリーマンの方が節税・資産形成を成功させるには、単なる「節税テクニック」ではなく、『物件エリア・安定性・資産性』などを分析した上でバランスよく設計する必要があります。

これらをすべて自力で完璧に判断するのは現実的に不可能です。

セットライフエージェンシーでは専任担当者よるサポート体制があり、担当実績1,000件を超える専門チームによる『不動産保険運用®』のご提案を致します。

物件選定から出口戦略までフルサポート

- 節税目的だけの不動産ではなく、そもそもの資産としての価値を維持しやすい首都圏エリアに限定された物件を選定しています。

- 購入して終わりではなく、35年後の売却出口まで見据えた中長期の戦略を設計し、ライフプランや税負担の変化に応じて最適なタイミングでの出口戦略をご提案します。

- 入居率や管理の不安もすべてお任せください。管理会社との連携・空室対策・修繕計画まで、収益の安定化に必要な実務面のサポートをトータルでご提供しています。

未公開の優良物件情報を独自ルートで提供

- ネットやポータルに出る前の「水面下情報」や、金融機関提携物件など、限られたルートでしか流通しないハイグレード物件を優先的にご紹介します。

- 入居率・修繕負担・再販性まで考慮した、投資としての安定性を重視した案件のみを厳選。無理なく続けられる運用を実現します。

個別無料相談&節税シミュレーション実施中

- 年収・所得区分・控除状況などを元に、あなたにとって本当に意味のある節税策をご提案します。不動産に限らず、小規模共済や保険との比較も踏まえた提案が可能です。

- 単年の節税額だけでなく、50年先までの収益・返済・税負担・相続まで含めたキャッシュフロー表を作成し、将来の経済的安心を見える化します。

- 「まだ検討段階…」という方でも安心。まずは非公開物件の資料請求だけでも可能です。お客様からのご希望がなければこちらからの営業連絡も一切いたしません。

こんな方におすすめです

- 所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。