あなたは開業医として老後問題をどのように考えるべきかお困りではないでしょうか。

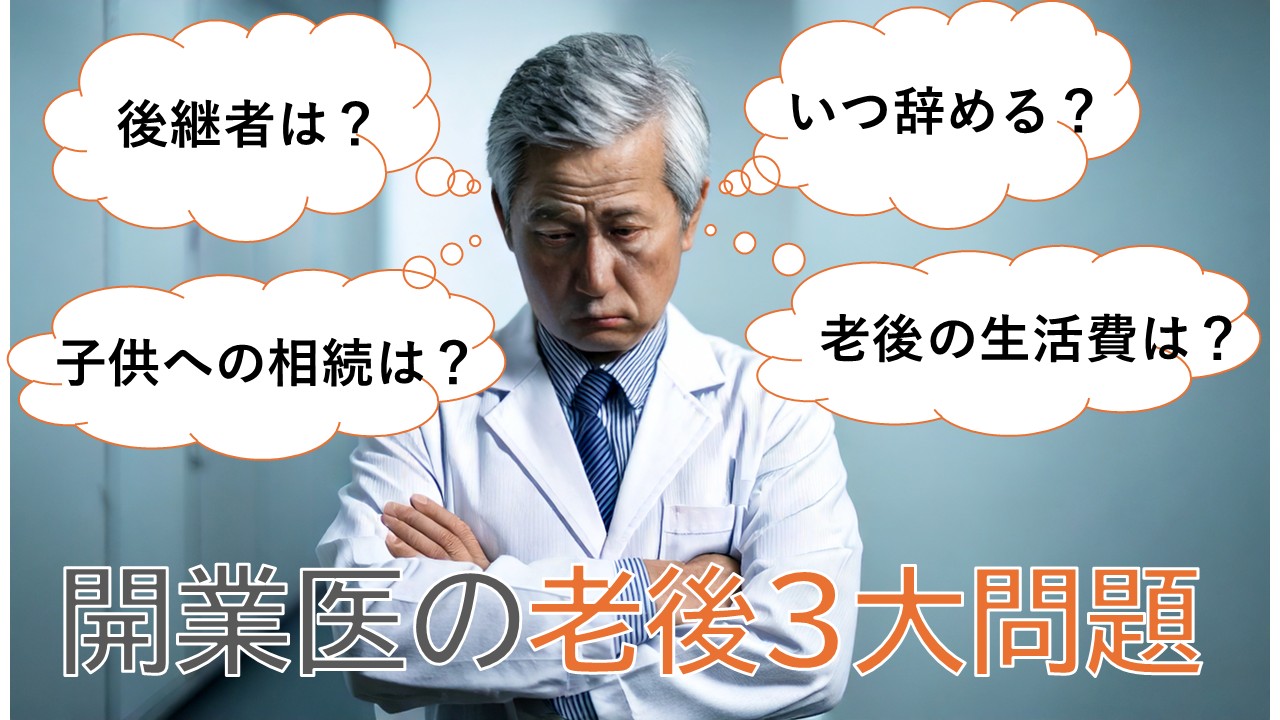

開業医が気にかけておくべき老後問題は大きく3つあります。

- いつ引退するか?

- 引退後の収入をどうするか?

- 子供に何を残すか?

他にも様々な問題はありますが、大抵の問題はこの3つに集約されます。

老後まで時間があるからといって問題を先送りにするのはおすすめできません。

なぜなら開業医だからこそ気をつけなければいけないポイントが多々ありそれは勤務医と比べても大きな差があるからです。

ぜひ本記事を通じて老後に向けた堅実な対策を始めてください。

老後問題①:いつ引退するか?

やめたいと思ってもすぐにやめられない現実

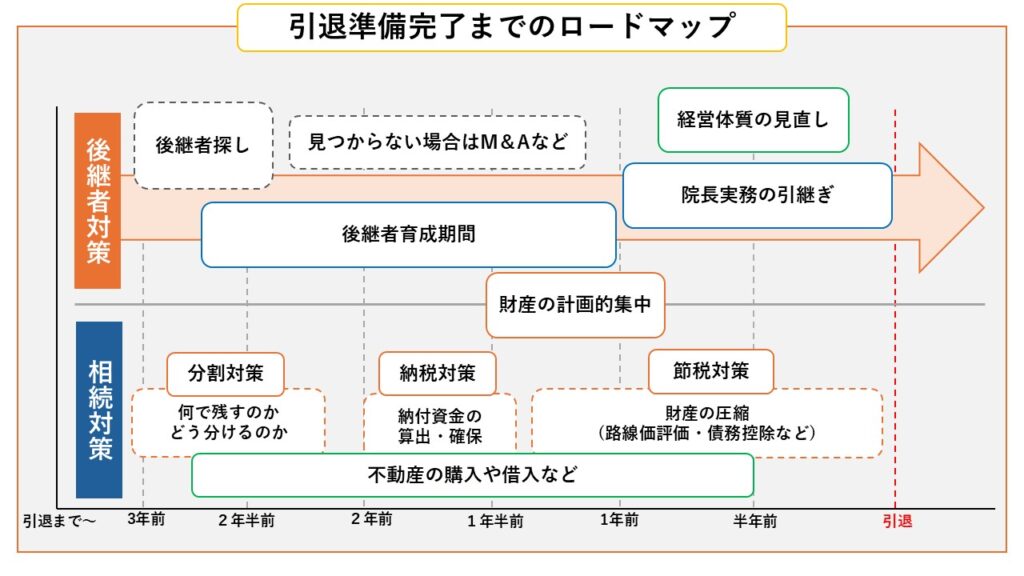

一般的な会社員の方とは違い開業医の方々はすぐにやめるという事は出来ません。

なぜなら開業医が引退するためには様々な準備が必要だからです。さっそくですが以下をご覧ください。

準備は大きく分けて「後継者対策」と「相続対策」の2つです。

それらの準備を今から始めたとしても最低でも2年以上の時間が必要となるでしょう。

これほどの準備をしなければいけないのが、開業医がすぐに引退できない理由です。

※注意

開業医の引退にあたっては上記以外の「社会的要因」にも目を向けなければいけません。

事業内容にもよりますが、地域性が強いケースにおいては既存の患者さんのことを思えばそう簡単には辞められないものです。

例えばそのエリアの内科医があなたしかいない場合、あなたが突然引退することによる地域住民への影響は計り知れません。そういったことも含めて計画を立てて引退の準備を進める必要があります。だから2年以上もの歳月が必要になるのです。

また、クリニック引退にあたってはパブリック面とプライベート面の両面から検討を進めていくことになります。

その両者について解説します。

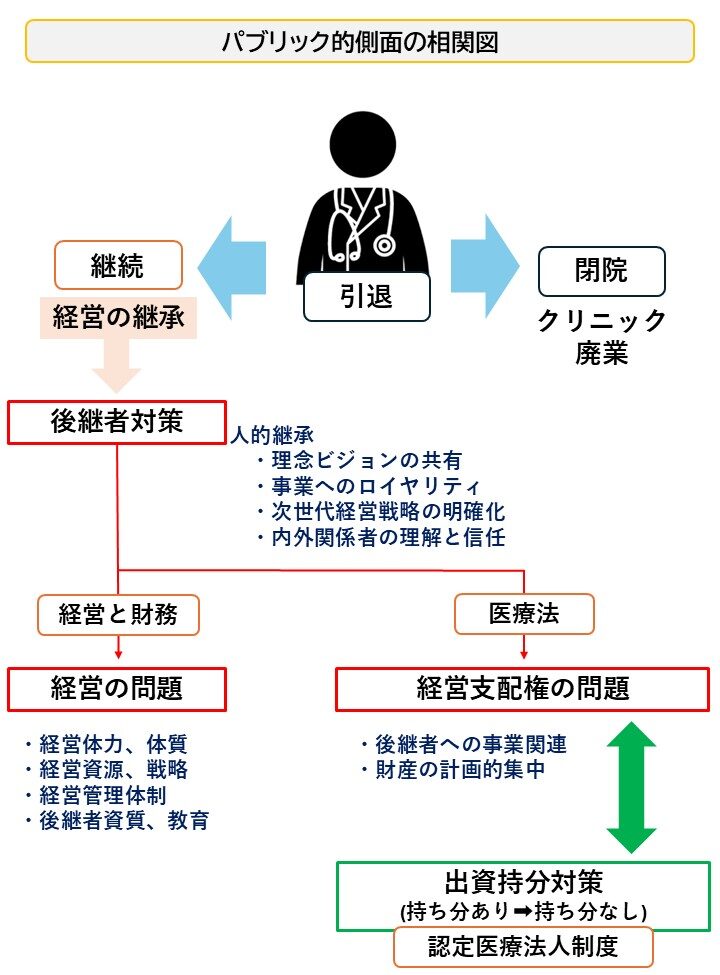

クリニック引退のパブリック的側面

パブリック的な側面から考えるべき点は「引退の選択肢」です。具体的には次の2通りです。

- 閉院:つまり廃業です。これはこのまま引退後の生活に入ります。

- 継続:これは誰かにクリニックを継承して事業を継続してもらうという選択です。

前者の閉院に関しては、廃業すると決めて辞めてしまえさえすれば引退生活がスタートします。

ただし前述した通りこの決定をするにあたって考えるべきことが多々あります。地域性などの問題です。あまりにもケースバイケースな論点であるため本記事では詳細は割愛します。

ここでは2つ目の「継承」に焦点を当てて解説します。継承のためにはクリアしておくべき課題が3つあります。

課題1.後継者対策

まず1番にくる課題が誰にクリニックを継承してもらうのかという問題です。

この後継者は誰でもいいという訳ではなく、今まで培ってきた地域医療の全てをスタッフ含めて引き継ぐわけですから多くは身内の方、つまりはお子様への継承をする方がほとんどです。

しかしお子様が医業以外の道を選択された場合などは信頼できるドクターへ引き継ぐことになります。

その場合、既存スタッフドクターへ引き継ぎするか第三者へのM&Aとなります。身内への引継ぎ・勤務医への院長交代・第三者へのM&Aの3つの選択肢がありますがどの選択肢でも実はやる準備は変わりません。

また後継者対策はやることが非常に多く、それぞれが会社にとって非常に重要な業務です。ここまでやらなければいけないからこそ、辞めたいと思ってもそう簡単に辞められないのです。その一部を見ていきましょう。

後継者対策でやらなければいけないこと(一部)

理念・ビジョンの共有

これは後継者の方に今までどのような理念でクリニックを立ち上げてどのようなクリニックを目指して経営してきたかという経営の根底にある思いを共有する事です。

ここの思いに共感が出来ないと引継ぎは上手くいきません。

事業へのロイヤリティ

これは医療という事業に対して後継者の方がどれだけの責任感をもって取り組む気持ちがあるかという事です。

全ての医師の方が医療という部分に前任者と同じ目線で医療に対して責任感を有しているわけではありません、ここの見極めは非常に重要だと言えます。

次世代経営戦略の明確化

医業といっても院長=経営者になりますので、時代に合わせた集客方法や患者さんへの対応など経営戦略を変えていくことは重要です。医業に関しても昔のように看板を出しておけば勝手に集客が出来るという時代は終わったのですから。

ここの部分を引き継いだ後の事も明確にしていく必要があります。

内外関係者の理解と信任

これはスタッフや取引業者への信頼関係の構築です。

事業を恵贈する場合、既存のスタッフはそのまま働いてもらう事になりますので就業環境の維持や改善、取引業者との顔合わせなどを事前に取り決めておく事が重要です。

課題2.経営の問題

主な経営問題

- 経営体力、体質

- 経営資源、戦略

- 経営管理体制

- 後継者資質、教育

これらの経営に関する問題を先送りにするのではなく後継者の教育と同時に対応していく必要があります。

経営の体質部分はそれぞれのクリニックによりますが、財務の部分は非常に重要です。

金融機関と連携をして後継者へ財務状況の共有をしておきましょう。

その他、管理体制など見直せる部分は見直しておきましょう。

課題3.経営支配権の問題

これはどの程度支配権を維持していくのかという問題です。

通常ですと一般企業のM&Aのように株式での支配権譲渡が一般的になります。

認定医療法人制度を使い『持ち分あり』の状態から『持ち分なし』へ移行しておくと税制上の優遇措置を受ける事が出来ますのでメリットが強くなりますが、持ち分なしの法人は売却も納付も困難な資産となりますので財産をどこに集中させるのかを事前に計画しておく必要があります。

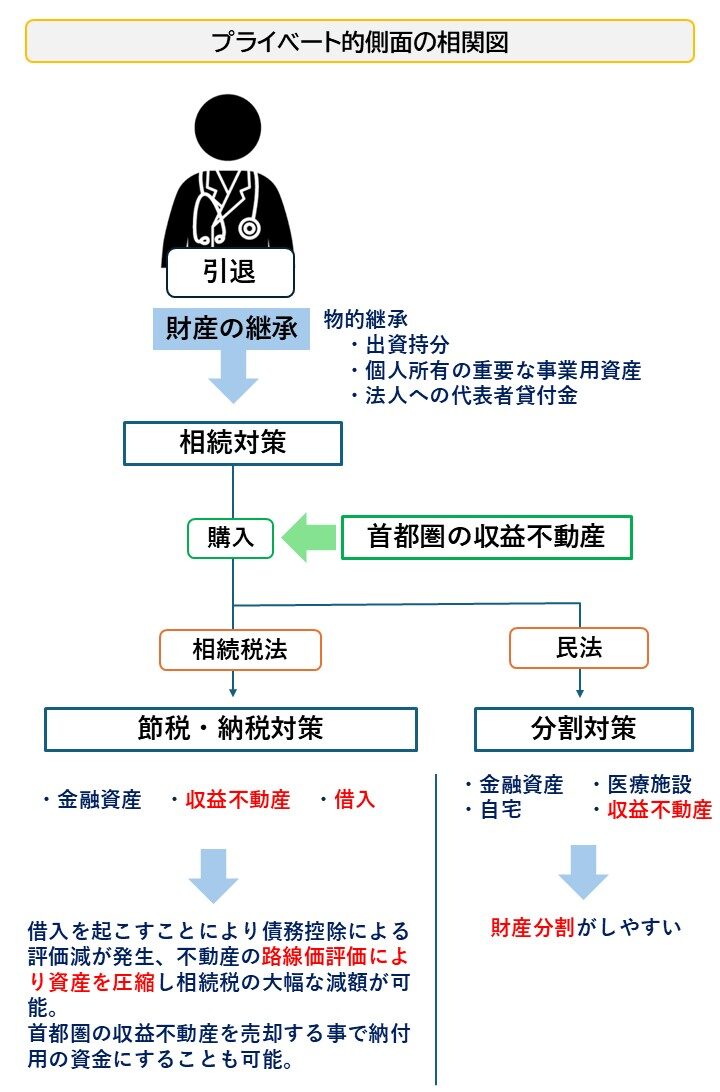

クリニック引退のプライベート的側面

もう一方で考えるべきがプライベート的側面についてです。具体的には財産の継承、つまり相続対策になります。

これまで築き上げてきた財産をいかに継承していくのか、これは何も対策をしていないと100%問題に直面することになります。

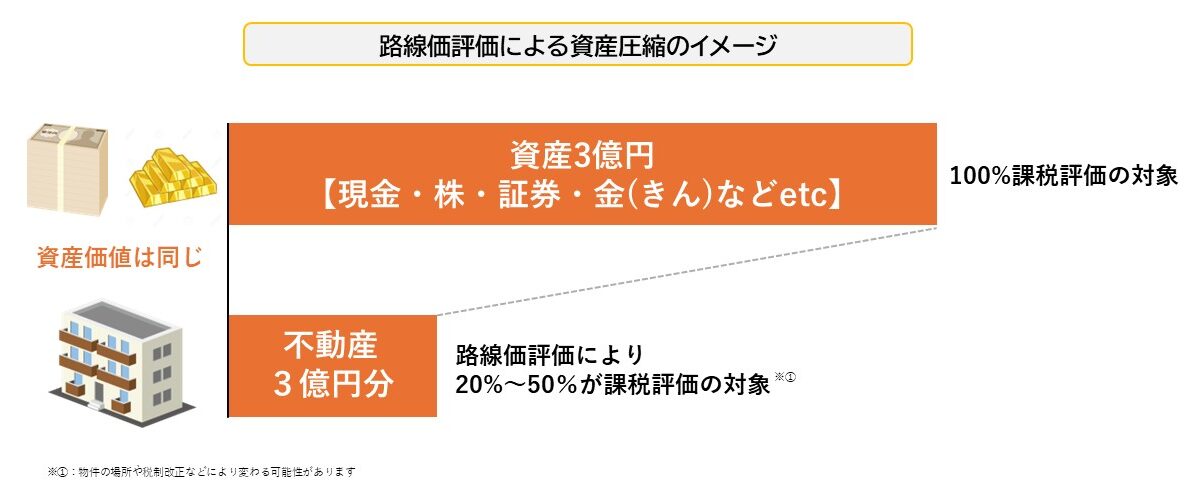

一番簡単な対策は首都圏の収益不動産を取り入れる事です。

現金や株・有価証券、金(きん)などは全て満額課税対象ですが不動産だけは路線価での評価になりますので資産を圧縮することが可能となります。

そして、実際の売買価格と路線価の差が一番大きいのが首都圏の不動産になります。

では、他に不動産を相続対策で取り入れる事でどのようなメリットがあるのか見てみましょう。

節税対策

先の章でも伝えた通り路線価での相続評価になるため資産の圧縮が可能になります。

更に、収益不動産は確定申告で経費を認められますので住民税・所得税の還付を受けられる可能性があります。

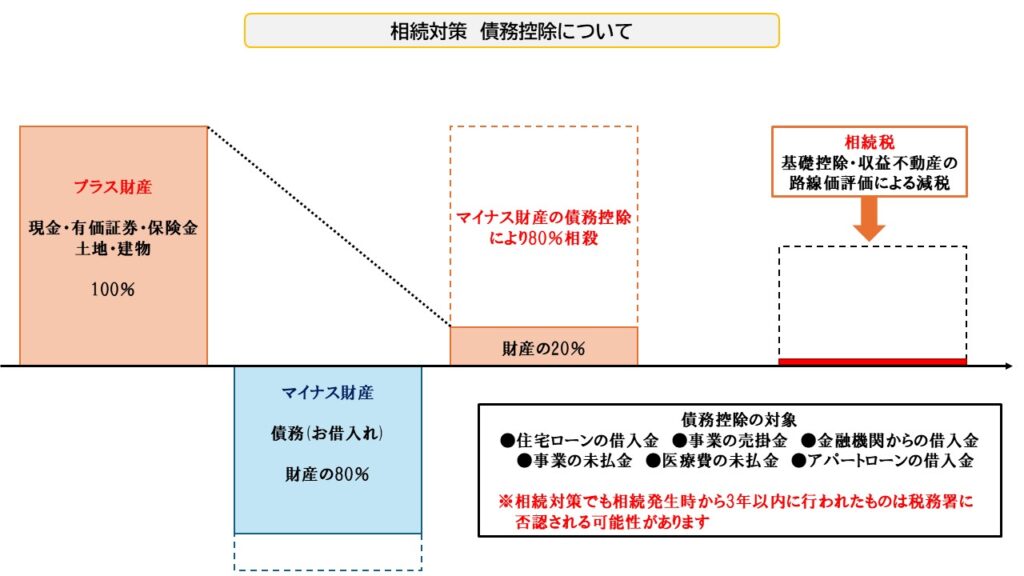

借入をして非団信で不動産を購入していれば借入は残ったままになりますので債務控除が適用されて資産を更に圧縮する事ができます。

納税対策

相続税の納付は基本的に現金で一括になります。

相続発生を知った日の翌日から10ヶ月以内に金銭での納付になりますのである程度の現金が必要になります。

しかし、現金は課税対象として100%評価を受けてしまうので路線価で評価が終わった首都圏の収益不動産を売却して納付資金を用意する事も可能になります。

分割対策

資産をどのように分けるのか?これは開業医の方にとってかなりの問題になります。

よくあるのがお子様がお二人で片方がクリニック継承、片方が医業と別の道に進まれた場合に兄弟間での経済格差が生まれる事になります。

親の身としてはお金のことで喧嘩にはなってほしくないというのが本音でしょう。

不動産を取り入れた場合、例えば自宅とクリニックは長男へ、収益不動産は次男へと分割がしやすくなります。

地方のアパートならいざ知らずですが、首都圏の収益不動産をもらって困るという人は私は今まで出会ったことはありません。

あとは、まとまった現金で相続するよりも不動産で渡して家賃収入をもらう方が健全なお金の使い方をしてくれると言う意見も多々伺います。

相続対策は順番が重要

相続対策はどの順番で対策をするのかが非常に重要になってきます。

正しい順番は以下の通りです。

①分割対策➡どのように資産を分けるか

⇩

②納税対策➡どのように納付資金を確保するか

⇩

③節税対策➡どれだけ資産を圧縮できるか

最初にどれだけの資産があるかを把握し、どれくらいの相続税、つまりどれくらいの現金が必要になるのかを算出して確保する手段を決めておき、そこからどれだけ納付金を圧縮できるのかの手段を模索する形になります。

よくある失敗が節税を最初に考えて認定医療法人制度を使い持ち分なしの医療法人にしてしまうと税制面の優遇は受けられますが医療法人は分割も納付も困難な資産となりますので別で納付資金を確保する必要が出てきてしまいます。

どのタイミングで法人化をするのか?法人化をしてメリットがあるのか?など目先のメリットだけを見るのではなく引退時の事まで事前にしっかりと検討して実行するようにしましょう。

老後問題②:引退後の収入をどうするか?

老後の生活費について

老後問題は引退をして終わりではありません。

むしろ引退した後が老後における本番と言えるでしょう。

引退をして仕事をやめるという事は収入口が減ることを意味します。

つまり、毎月の生活費をどうするのか?という問題に直面するのです。退職金などでクリニックの資産をうけとるケースが多いですがそれだけでは足りません。

参考までに一般的な夫婦2人での生活費がどれくらいかを見てみましょう。

総務省統計局の家計調査の2024年12月の平均結果によると、2人以上の世帯の平均消費支出額が352,633円/月となっていました。

| 消費支出 | 352,633円/月 |

| 内 訳 | |

| 食 料 | 113,566円 |

| 住 居 | 23,377円 |

| 光熱・水道 | 24,036円 |

| 家具・家事用品 | 14,829円 |

| 被服及び履物 | 12,345円 |

| 保健医療 | 17,699円 |

| 交通・通信 | 45,371円 |

| 教 育 | 10,788円 |

| 教養娯楽 | 35,225円 |

| その他の消費支出 | 55,397円 |

※出典:総務省統計局より

一般的な家計での平均支出額が毎月約35万円となっています。これが富裕層である開業医の家庭であればこれより上がるのは容易に想像がつきます。

そして、引退後の生活という事は時間も増えるという事です。今まで忙しくていけなかった旅行や趣味などにお金がかかる事でしょう。そうなると毎月の支出額は50万円~100万円ほどかかるでしょう。

引退の時期に間に合うように早めに資産形成をしておく必要があることが容易にわかります。収入口を増やしておかないと老後に生活を維持していく事も難しくなってしまうでしょう。

収入口の候補

株式投資

所得を増やすという点でイメージするのはこういった投資ではないでしょうか?

株式投資で配当金を受け取り所得を増やすという手段があります。

例を見てみましょう。

武田製薬工業の配当利回りは2025年2月時点では4.81%、配当金は1株あたり196円となっています。

仮に年間360万円、毎月30万円の配当金を得るためには約18,400株、7,488万8,000円の現金が必要ということになります。

配当金は税率も通常の所得税よりは安いため、新しく作る収入口として富裕層を中心に人気があります。

しかし、ご覧いただいた通りある程度の資本が必要となりますので、ここまでの規模での実行は出来る方は限られてくるかと思います。

自動販売機

自動販売機ですが、こちらは設置場所の土地さえあれば難しくありません。

自動販売機の業者がありますのでそちらが機材の手配、メンテナンスや商品の補充などを行ってくれます。

ただし得られる利益は少額です、例えば月の売り上げが50,000円と仮定してそこからの販売手数料が20%として10,000円、そこから電気代を引いたものが手元に残ります。

設置場所が人通りの少ない場所だと当然ですが売り上げも下がります。

人通りのある程度見込める場所で数を設置すればそれなりの収入は得られるでしょう。

駐車場

駐車場ですが、これはある程度の広さの土地を所有していればすぐに始められます。

普通車1台で約12.5㎡のスペースが必要になりますので、車4台停める駐車場は通路を確保して約80㎡~90㎡の広さの土地があれば始められます。

しかし土地があれば大丈夫という事ではなくある程度住宅地に近い交通利便性の良い場所でないと借り手がつきません、仮に山奥の100㎡の土地に駐車場を作っても誰も借りたいという人はいないでしょう。

地方都市は車社会ですがその分土地も余っていますのでほとんどの方は自宅に駐車場も所有していますので借り手の母数は減ると言えます。

東京23区内で90㎡の土地となると土地代だけで軽く6,000万円は超えてきます。

元々広めの土地を所有していない限り新しく始める場合それなりに資金が必要になります。

収益不動産

不動産での家賃収入は収入口を増やすという意味で最もポピュラーで現実的な方法ではないでしょうか?

単純計算で首都圏で家賃10万円/月の区分マンションを5部屋所有してしまえば月の家賃収入は50万円になります。

まずは、どれくらいの人が首都圏の不動産から家賃収入を得ているのかを見てみましょう。

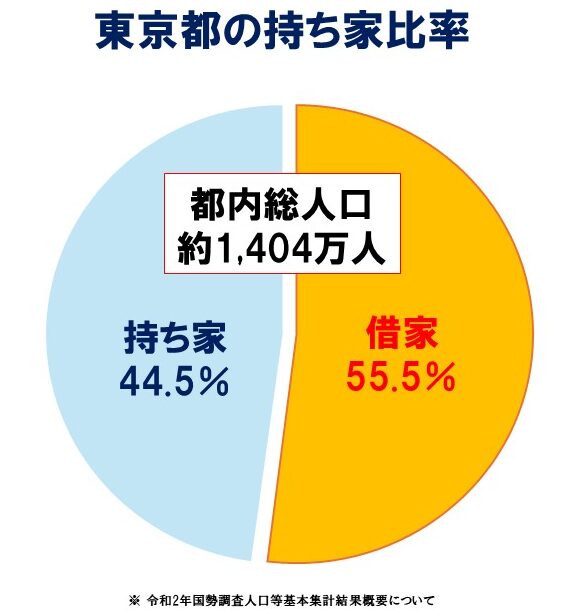

日本全国の住宅総数は4,960万戸でそのうち持ち家住宅比率は3,032万戸で61.1%、借家は1,777万戸で35.8%となっています。

人口1,400万人の東京都内だけで見てみると借家率は372万戸で55.5%、23区限定で見てみると285万戸で58.9%と半分以上の人間が賃貸で暮らしています。

※引用元:統計省統計局

つまりそれだけの数オーナーがいて、家賃収入を得ているという事になります。

不動産は現金で購入するのではなく金融機関から融資を受けて購入するケースがほとんどです。

つまり、自己資本がそこまで必要ないという事なのです。

不動産から家賃収入を得る上で超えなければいけないハードルは金融機関からの融資の審査を通過することのみです。

物件に資産価値があれば金融機関は満額融資評価をしてくれますし、入居者とのやり取りや建物の管理などは管理会社に委託してしまえばいいのですから自分で何かをしなければいけないと言う事も特にありません。

他の選択肢と比較しても一番簡単で現実的なのが不動産の家賃収入と言えるでしょう。

老後問題③:子供に何を残すか?

子供が医業を継ぐ場合は先の章での説明の通り、後継者として引継ぎをすれば問題ありませんがそれ以外のケースの場合は後々トラブルになる可能性があります。

例えば子供が長男・次男のご兄弟で長男は医業の道へ進んだけど次男が別の道に進んだ場合、兄弟間での経済格差が将来的に発生することになります。

子供に何でどれくらい資産を分ければいいのか、この分割対策の部分を格差が生まれないように公平に分ける事が重要です。

では、何で資産を分ければいいのでしょう。

一般的な現金・株・不動産の3つで比較をしてみましょう。

相続適正比較表

| 現金 | 株 | 不動産 | ||||

| 有価証券 | 法人株式 | 自宅 | 収益不動産※① | クリニック | ||

| 相続資産評価 | × | × | △ | △ | ◎ | △ |

| 圧縮率 | × | × | 〇 | △ | ◎ | △ |

| 分けやすさ | ◎ | 〇 | ◎ | × | 〇 | × |

| 現金化 (納付資金) |

◎ | ◎ | × | × | △ | × |

| 総合適正度 | △ | △ | 〇 | |||

※①:首都圏の区分所有の収益不動産に限る

現金、株、不動産とそれぞれ比較をしてみました。

それぞれで強み・弱みがありますのでバランスよく資産を保有しておくのがベストではないでしょうか。

資産額やクリニックの状況でケースバイケースにはなりますが、路線価で評価される収益不動産を取り入れておくのとそうでないのは差が出る事は間違いありません。

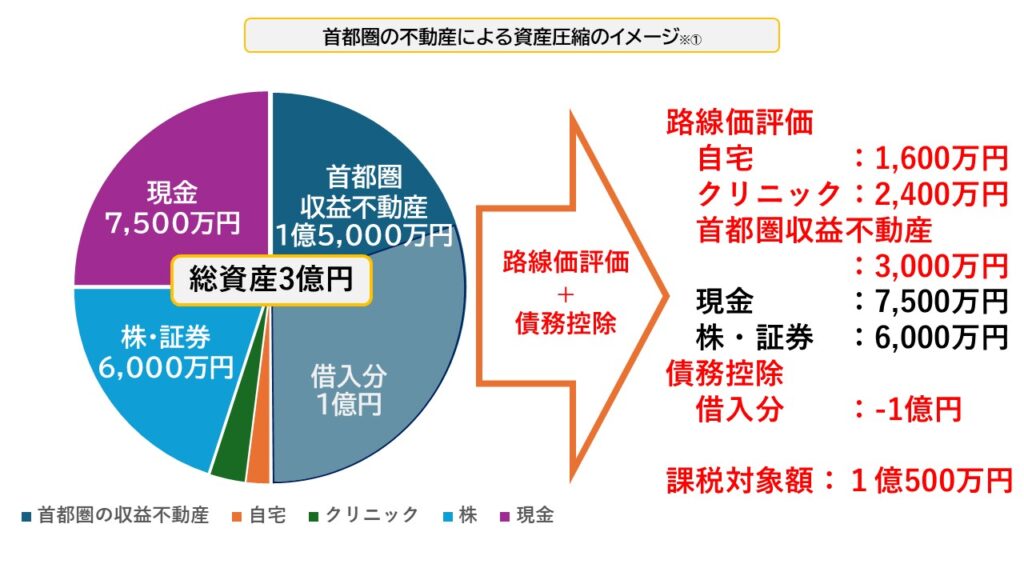

資産の半分を不動産にした場合の圧縮シミュレーションを見てみましょう。

※①シミュレーションによる概算です、実際の効果を保障するものではありません。路線価は首都圏収益不動を20%、自宅・クリニックを80%を想定して計算しています。

上記の例だと不動産を取り入れることにより約2億円の資産圧縮に成功しています。

現金資産と実物資産をバランスよく所有する事で相続する方の税金の負担を軽くした上で分けやすくすることが可能になります。

税金は富裕層の方は切っても切れないものになります。

子供への資産を残す、つまり相続について計画を立てておかないと渡される子供に思いがけない税負担がかかることになってしまうかもしれません。

参考までに相続税がどれくらいかかるのかを見てみましょう。

相続税率早見表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典元:国税庁(令和6年4月1日現在法令等)

ご自身が把握しているよりも多くの資産が課税対象になってしまい、税率が予定していたよりも多くなってしまうというトラブルは多くあります。

ご自身の資産の把握とそれに対する対策は早くしておく事に越したことはありません。

開業医の老後問題の解決に向けて不動産を持つべき理由

先の章でご紹介した通り開業医の方の老後について収益不動産の必要性はご理解いただけたかと思います。

では、逆に収益不動産を対策に取り入れなかった場合何が起こるのでしょうか?

不動産を資産に取り入れなかった場合に起こる問題

- 生活費で預貯金が目減りしていく ➡ 節約して老後生活を送る

- 現金資産のみなので全てが満額課税対象 ➡ 子供にかかる税負担が多くなる

- 資産の分割が現金のみ ➡ 将来的に兄弟間での経済格差が発生

- 相続が現金のみ ➡ 相続後の資産の用途への不安

これらの問題が首都圏の収益不動産を資産に取り入れることにより解決できるとしたら真剣に検討する価値はあるのではないでしょうか?

もちろん最終的に取り入れるかどうかはあなたの好みになってきます。

首都圏の収益不動産であれば十分なメリットが得られるという事実はすでに明らかになっています。

ここから先、やらないと言う選択は「やりたい・やりたくない」のあなたの感情面の問題です。

どんなにメリットがあっても感情面で納得できなければ人はやらないモノです。

しかし、それが悪いというわけではありません。

実際に様々な検討の結果、やらないという選択をした方もいらっしゃいます。

しかし、この将来的に発生しうる問題を解決できる手段を検討しない方は一人もいませんでした。

もし、あなたが今現在引退について考えているのであれば一度、首都圏の収益不動産を資産に取り入れた場合の老後の生活含めたプランニングを立ててみる事をおススメします。

計画を立てて検討するだけならば何のリスクもないのですから。

まとめ

- 引退までの準備期間は2年以上必要

- 最初に事業を継続するかを決める

- 事業と資産の2つの相続への対策が必要

- 首都圏の収益不動産を資産に取り入れておく

- 不動産に対して好き嫌いがあったとしても一度は真剣に検討しておく