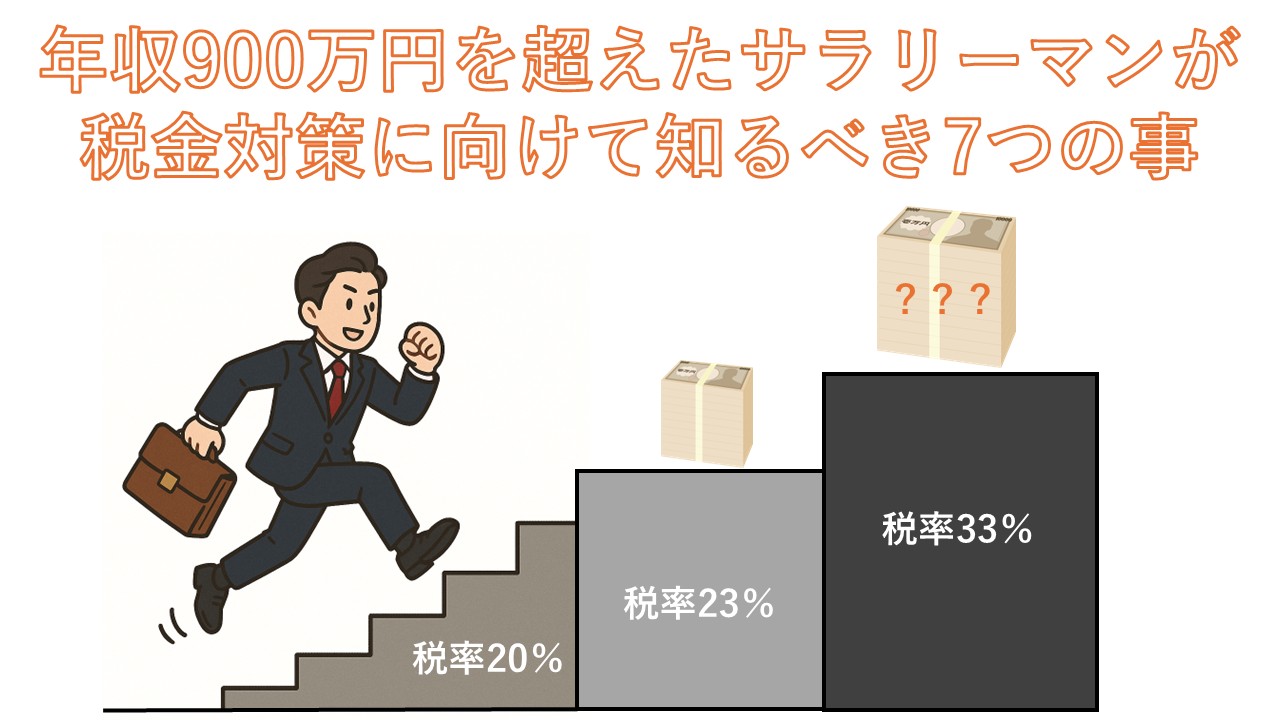

課税所得900万円を税率は所得税が変わる分岐点である

年収が900万円は税率が23%➡33%に変わるボーダーラインです。

つまり年収900万円以上の方は本格的に税金対策を検討すべきタイミングだと言えます。

税金早見表

| 個人の所得税・住民税率一覧 | |||

| 課税される所得金額 | 所得税率 | 住民税 | 控除額 |

| 195万円以下 | 5% | 10% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 | |

| 330万円を超え 695万円以下 | 20% | 427,500円 | |

| 695万円を超え 900万円以下 | 23% | 636,000円 | |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 | |

| 4,000万円超 | 45% | 4,796,000円 | |

しかし、税率が変わるからと言って、所得税に対しては焦る必要はありません。

その理由は、所得税の税率は基本的に累進課税で計算されるからです。

累進課税とは、課税所得の金額それぞれに対して税率が変わっていく計算方式です。

例えば、課税所得が年収950万円の方だとしたら以下のようになります。

| 課税所得が年収950万円の場合の例 |

|

| 課税される税率の計算 | 所得税率 |

| 195万円×5% | 5% |

| 135万円×10% | 10% |

| 365万円×20% | 20% |

| 205万円×23% | 23% |

| 50万円×33% | 33% |

つまり、課税所得950万円×33%ではなく、33%の税率なのは900万円以上の50万円のみという事です。

そしてこれは早見表の控除額を用いても同じ結果になります。

【950万円×33%-153.6万円=159.9万円】

つまり、33%の税率に上がるのは900万円~1,800万円の間の900万円のみが対象だという事です。

なので心配しているような900万円を超えたら所得税が爆増するなどという事はありえませんのでご安心ください。

しかし、今後所得が上がっていくものに対しては33%の税率がかかってくることに変わりはありませんので、税金対策を検討するタイミングとしてはベストであると言えるでしょう。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

給与所得控除はすでに上限に達している

年収850万円を超えると、給与所得控除は一律195万円で頭打ちになります。つまり、それ以上稼いでも控除額は増えず、収入が増えれば増えるほどそのまま課税対象となるフェーズに突入します。

給与所得控除とは?

給与所得控除とは、会社員や役員など「給与所得者」のために設けられた経費のような役割を持つ控除です。

事業主が売上から経費を引けるのと同じように、サラリーマンにもこの控除があることで、実際に課税される金額(課税所得)を減らすことができます。

給与所得控除額一覧表

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

|---|---|---|

| 1,625,000円まで | 550,000円 | |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 | |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 | |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 | |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 | |

| 8,500,001円以上 | 1,950,000円(上限) | |

※出典元:国税庁(給与所得控除より)

このように給与所得額に応じて控除される金額は決まっています。

そして、年収850万円以上は一律になりますので税負担が直撃してくラインとなります。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

社会保険料の負担も年収とともに増加する

社会保険料(厚生年金・健康保険など)も年収に連動して増えていきます。特に注意したいのは以下の2点です。

- 社会保険料は概ね年収の13%~15%程度が目安

- 上限等級があるものの、上限到達までは自動的に増額

さらに、企業が半額負担しているため見えにくいですが、総支給ベースではあなたのコストは想像以上に高いのです。

社会保険料とは?

社会保険料は、サラリーマンが毎月の給料から天引きされている保険料の合計です。

社会保険の主な項目

- 健康保険

- 厚生年金

- 介護保険(40歳以上)

- 雇用保険

- 労災保険(※事業主負担)

これらの保険の総称が社会保険です。

社会保険は法人は加入義務がありますので、従業員は全員加入する形になります。

つまり、社会保険に関しては通常の保険のように加入・非加入を選択する事ができないのです。

社会保険料は基本的に月収(標準報酬月額)ベースで計算されるため、収入が上がると比例して負担額も増加します。

【年収900万円の場合の例(賞与込・40歳以上と仮定)】

| 月収 | 約60万円 |

| 賞与 | 年2回:各90万円 |

| 社会保険料 | |

| 月収分 | 約85,550円×12ヶ月=約1,026,600万円 |

| 賞与分 | 約132,750円×2回=約265,500万円 |

| 本人負担分合計 | 約1,292,100円 |

※概算になります

年収900万円の方で年間約130万円の社会保険料を負担している形になります。

そして、この社会保険料の負担額を自身でコントロールする事は給与からあらかじめ天引きされているため、調整出来ない負担になります。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

年収900万円は税金対策を本格的に検討し始めるべきフェーズである

所得別フェーズ一覧

| 額面年収 | 控除枠 | 社会保険料(概算) | 課税所得 | 所得税率 | |

| 基礎控除 | 所得控除 | ||||

| 850万円 | 58万円 | 195万円 (上限) |

約125万円 | 約472万円 | 20% |

| 900万円 | 58万円 | 195万円 | 約133万円 | 約514万円 | 20% |

| 1,000万円 | 58万円 | 195万円 | 約148万円 | 約599万円 | 20% |

| 1,100万円 | 58万円 | 195万円 | 約163万円 | 約684万円 | 20% |

| 1,200万円 | 58万円 | 195万円 | 約177万円 | 約770万円 | 23% (税率が上がる) |

| 1,300万円 | 58万円 | 195万円 | 約192万 |

約855万円 | 23% |

| 1,400万円 | 58万円 | 195万円 | 約207万 |

約940万円 | 33% (税率が上がる) |

上記の通り、額面年収で850万円を超えると所得控除の枠が上限を迎えます。基礎控除も年収2,350万円を超えると減っていき2,500万円を超えた時にゼロになります。

つまり、これから先のフェーズでは税の負担は上がるのみという事なのです。

- 所得控除の枠が上限に到達

- 社会保険料が所得に応じて増加

- 所得税・住民税も負担増

年収900万円に到達した方はこれから先、確実に負担が上がる税に対して対策する準備を始めておくフェーズに突入したと言っても過言ではありません。

ここで税に対しての対策を怠ってしまうと税の負担は確実に上がります。

では、どのような対策を検討すればいいのか?

選択肢としては以下の内容が考えられます。

- 不動産投資による減価償却や損益通算の活用

- 対象となる控除のフル活用

- iDeCo・NISAの非課税枠

これらの対策について詳しくは次の章で解説をしていきます。

対策①:不動産投資による減価償却や損益通算の活用

不動産投資は税金対策の選択肢の中で最も優秀であると言えるでしょう。

その理由は以下の2つです。

- 減価償却

- 損益通算

減価償却について

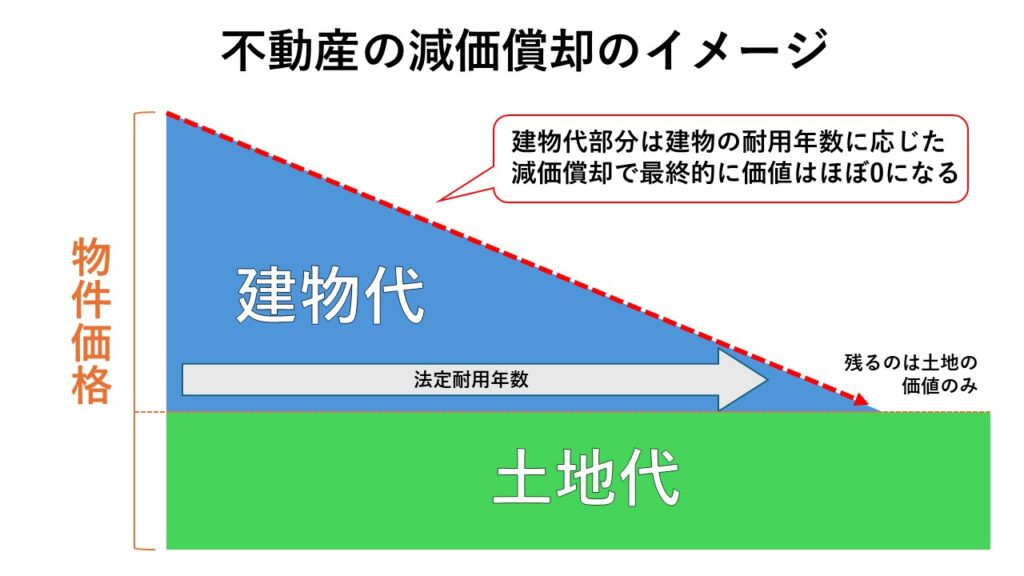

不動産投資における減価償却とは、建物の耐用年数に応じて経費が認められるというものです。

例えば、築10年の中古区分マンションを3,000万円で購入した場合、建物代分が60%だとしたら1,800万円を残耐用年数37年(新築47年-10年)を割った金額、約48万円を経費として申告していいと言うものになります。

つまり、減価償却は実際の支出ではないのに経費として認められるという事なのです。

通常、経費というのは実際の支出があった分しか認められませんが減価償却費は経費として認められています。

この特徴を活用して『税務申告上の赤字』をつくれるのが不動産投資における税金対策の特徴の1つと言えます。

損益通算について

損益通算とは、不動産所得・事業所得・山林所得・譲渡所得などの所得区分で赤字が発生した場合、その赤字を給与所得や事業所得など他の所得と相殺できる制度を指します。

※出典元:国税庁より

つまり、不動産投資で出た赤字を給与と合算して計算していいという事なのです。

例えば年収900万円の人が不動産投資で年間100万円の税務申告上の赤字が出たとしたら

【年収900万円-赤字100万円=申告800万円】

このように800万円で申告をしていいというものです。

この損益通算による所得圧縮効果も税金対策として非常に優秀なものになります。

しかし、全ての赤字が経費として認められる訳ではありません。

詳しくは『不動産の赤字を他の所得と相殺する損益通算とは?』の記事でご紹介していますのでこちらをご覧ください。

この減価償却と損益通算の2つの要因により、不動産投資における税金対策は最も優秀であると言えます。

対策②:対象となる控除のフル活用

控除項目一覧※① (➡スクロールあり)

| 項目 | 概要 | 控除額または計算方法 |

| 基礎控除 | すべての納税者が対象。 所得に応じて控除額が変動。 |

所得2,350 万円以下:58 万円※② 所得2,350超 ~ 2,400以下:48万円 所得2,400万円超 ~ 2,450万円以下:32万円 所得2,450万円超 ~ 2,500万円以下:16万円 所得2,500万円超:0円 |

| 配偶者控除 | 配偶者の所得が一定以下の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円(納税者の所得が900万円以下の場合) |

| 配偶者特別控除 | 配偶者の所得が一定範囲内の場合に適用。 納税者の所得により控除額が変動。 |

最大38万円(配偶者の所得が85万円以下、納税者の所得が900万円以下の場合) |

| 扶養控除 | 扶養親族がいる場合に適用。 扶養親族の年齢等により控除額が変動。 |

一般扶養親族:38万円 特定扶養親族(19歳以上23歳未満):63万円 老人扶養親族:48万円 |

| 障害者控除 | 納税者または扶養親族が障害者の場合に適用。 | 一般障害者:27万円 特別障害者:40万円 同居特別障害者:75万円 |

| 寡婦控除 | 一定の要件を満たす寡婦に適用。 | 27万円 |

| ひとり親控除 | 一定の要件を満たすひとり親に適用。 | 35万円 |

| 勤労学生控除 | 勤労学生で一定の要件を満たす場合に適用。 | 27万円 |

| 社会保険料控除 | 納税者が支払った社会保険料が対象。 | 支払った全額 |

| 小規模企業共済等掛金控除 | 小規模企業共済や確定拠出年金の掛金が対象。 | 支払った全額 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料が対象。 | 各種最大4万円(合計最大12万円) |

| 地震保険料控除 | 地震保険料が対象。 | 最大5万円 |

| 医療費控除 | 一定額を超える医療費を支払った場合に適用。 | 支払った医療費-保険金等-10万円(または所得の5%) 上限200万円 |

| セルフメディケーション税制 | 特定の医薬品購入費用が対象。 | 支払額-1万2,000円(上限8万8,000円) |

| 寄附金控除 (ふるさと納税) | 一定の寄附金が対象。 | 寄附金-2,000円(所得額による上限あり) |

| 雑損控除 | 災害や盗難等による損失が対象。 | 損失額-総所得金額等の10% または 損失額のうち災害関連支出-5万円のいずれか多い額 |

| 住宅借入金等特別控除(住宅ローン控除) | 一定の要件を満たす住宅ローンが対象。 | 年末ローン残高の1%(控除期間や上限額あり) |

※①各控除の項目について詳しくは国税庁の公式サイトや税務署にてご確認ください。※②令和7年度税制改正あり。

控除については自動的に適用されているものと、自ら手続きしなければいけないものの2種類があります。

ご自身がどの控除が対象になっているかなどは事前に把握しておいた方がいいでしょう。

勤務先で手続きしてくれる控除一覧

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

自分で手続きをしなければいけない控除一覧

- 小規模企業共済等掛金控除

- 医療費控除

- セルフメディケーション税制

- 寄付金控除(ふるさと納税)

- 雑損控除

- 住宅借入金等特別控除(住宅ローン控除)

対策③:iDeCo・NISAの非課税枠

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、老後資金を積み立てながら所得控除を受けられる制度です。

毎年の掛金全額が所得控除の対象となるため、特に年収が高い方ほど節税効果は大きくなります。

iDeCoにおける控除額は以下の通りになります。

| iDeCo 拠出金額一覧 | |||

| 職業 | 上限金額 | ||

| 月 | 年間 | ||

| 自営業者 | 6万8,000円 | 81万6,000円 | |

| 公務員 | 2万円 | 24万円 | |

| 会社員 | 企業年金がない | 2万3,000円 | 27万6,000円 |

| 企業型DCのみ | 2万円 | 24万円 | |

| 企業型DCとDBに加入 | 1万2,000円 | 14万6,000円 | |

| DBに加入 | |||

| パート・アルバイト | 2万3,000円 | 27万6,000円 | |

年収1,000万円の方が年間27.6万円(上限額)を拠出した場合、所得税33%+住民税10%で計算すると、約12万円前後の節税になります。

これが毎年続けば、10年で約120万円以上の節税効果が期待できます。

つまりiDeCoは所得控除+老後資金形成ができる手段であると言えます。

NISA(少額投資非課税制度)は、株式や投資信託の運用益に対して非課税となる制度です。2024年からは「新NISA」が導入され、年間360万円、最大1,800万円までの非課税投資枠が用意されています。

特に新NISAは非課税保有限度額の一部を翌年に繰り越せる仕組みがあり、計画的な資産形成が可能です。

たとえば毎月5万円を積立枠で投資すれば、年間60万円。これが非課税で運用できるため、将来的なリターンの差は大きくなります。

しかし、iDeCoもNISAも共に投資商品の為、元本補割れをするリスクがあります。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

すぐにできる税金対策は全てやっておこう

これらの対策を年収900万円の方はすぐにでもやるべきです。

【不動産+控除フル活用+iDeCo・NISA】

この組み合わせが年収900万円の方の税金対策としての最適解であると言えます。

逆に、年収900万円の方の税金対策としてはこの選択肢以外ないというのが現状です。

所得が2~3,000万円クラスの方であればもっと税金対策の方法としては増えますが、年収900万円の方は対策できる事に限度があるためこの組み合わせ以外の選択肢は存在しません。

少ない選択肢の中で、選んでやるのではなく全てやっておく事により高い節税効果が見込めると言えるでしょう。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

かといって過剰な節税は不要である

全ての税金対策の組み合わせをやると言っても過剰な節税はやめておいた方がいいでしょう。

年収900万円の方は、そもそも節税する額にも限度(上限)があるからです。

まず、節税自体を主目的として行動をしてしまうと税務調査などのリスクが浮上し、調査の結果、内容が悪質と判断されてしまうと最悪逮捕まで至るケースもあります。

そのようなリスクを冒してまで節税は行うべきではありません。

【不動産+控除フル活用+iDeCo・NISA】

この組み合わせを実行するだけで十分な節税効果を得る事が可能です。

つまり、節税とはあくまでも副次的効果であり、主目的としては成立しないという事なのです。

やるべきことは税金対策がどれくらい資産形成に繋がっているのかという点に注意する事ではないでしょうか。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

税金対策+資産形成を望むなら不動産投資に注目すべき

【税金対策+資産形成】を目指すのであれば不動産投資が最もおススメです。

その理由は以下の通りです。

- 所有するだけで税金対策になる

- キャッシュフローが優秀

- 実物資産なのでインフレに強い

- 資産価値の維持がしやすい

- 私的年金+保険効果を得られる

- 相続対策にもなる

所有するだけで税金対策になる

先の章でもご紹介した通り、不動産投資は所有した段階で『減価償却』と『損益通算』により節税効果を得る事ができます。

どれくらいの効果を得られるのかは物件により変わりますが、この2つの効果により高い節税効果を発揮する事が期待できます。

キャッシュフローが優秀

不動産投資においてはキャッシュフローが優秀です。

その最大の特徴と言えるのが家賃収入です。

安定した家賃収入により、借入の返済を自分で支払わなくてもほぼ家賃収入で賄う事が可能となります。

更に、購入時も首都圏の新築物件などの資産価値がある物件であれば金融機関も満額評価をする事も珍しくありませんので、頭金などの手出しをせずに物件を購入する事が可能です。

実物資産なのでインフレに強い

不動産は実物資産ですのでインフレ(物価上昇)時に非常に強い効果を発揮します。

インフレについて簡単に解説しておくと、インフレとは物価上昇の事です。

2025年8月今現在、様々なモノの値段が上がっています。

コーラの値段を例に見てみましょう。

コーラ500mlペットボトル1本の価格推移

- 2018年~2021年:140円~150円/1本

- 2021年~2022年:160円/1本

- 2022年~2024年:180円~190円/1本

- 2025年:200円/1本

このように原材料の高騰などを理由に現在全てのモノの値段が上がっています。

つまり、モノの値段が上がるという事は現金の価値が下がるという事なのです。

これは不動産にも同じことが言えます。

資産形成を行うのであれば、より資産性の優れた物件を選択する事が重要であると言えるでしょう。

なぜならば、先にも説明した通りインフレ(物価上昇)により今現在よりも現金の価値が減っていく可能性が高いのですから。

特に資産性の優れた首都圏の不動産は毎年値上がりをしています。

つまり、不動産で資産形成を行うのであれば資産価値が最も維持しやすい首都圏の物件がリスクが少なく適していると言えるでしょう。

資産価値の維持がしやすい

首都圏エリアの不動産であれば資産価値の維持が非常にしやすいという特徴があります。

マンション・アパート・戸建て・タワマンと物件種類に限らずに、所有権の存在する全ての不動産は土地代と建物代に分ける事ができます。

例えば、5,000万円の不動産であれば建物代が3,000万円、土地代が2,000万円といった具合に分かれています。

そして建物代部分は減価償却により耐用年数に応じて価値として毎年目減りしていきますが、土地代は土地そのものの価値が下がらない限り下がりません。

つまり不動産の最終的な価値とは土地代なのです。

そして、日本国内で最も土地代(資産価値)が高いのが東京都になります。

日本の都道府県の公示地価平均のTOP5を見てみましょう。

| 順位 | エリア | 公示地価平均 |

| 1位 | 東京都 | 133万4,554円/㎡ |

| 2位 | 大阪府 | 37万6,222円/㎡ |

| 3位 | 京都府 | 33万1,742円/㎡ |

| 4位 | 神奈川県 | 30万1,569円/㎡ |

| 5位 | 福岡県 | 24万7,398円/㎡ |

※出典元:土地代データより(2025年7月末時点)

1位の東京都が土地の価値が圧倒的です。

資産価値の維持のためにも首都圏エリアの物件を選択するようにしましょう。

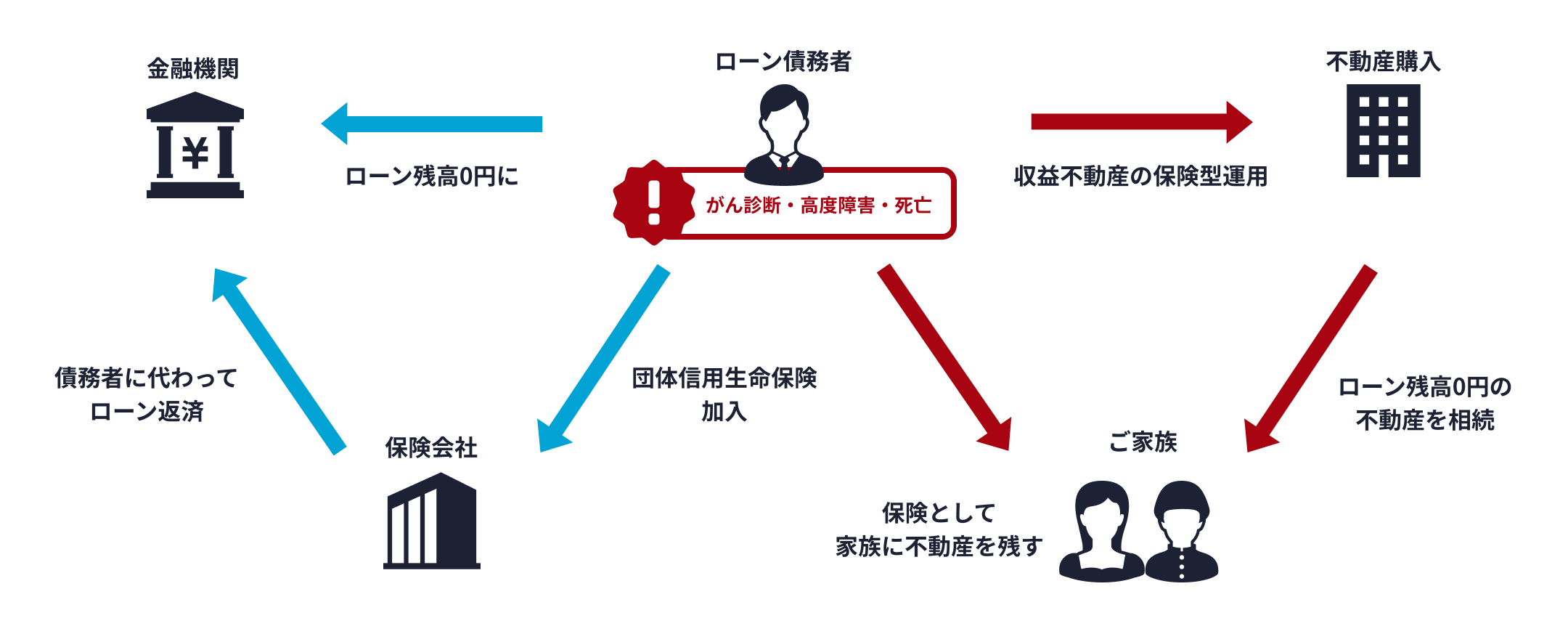

私的年金+保険効果を得られる

家賃収入による私的年金としての不動産の価値はかなり強いと言っていいでしょう。

首都圏エリアの物件であれば人口増加と建築規制の2つの要因により長期間の高い入居率が見込めます。

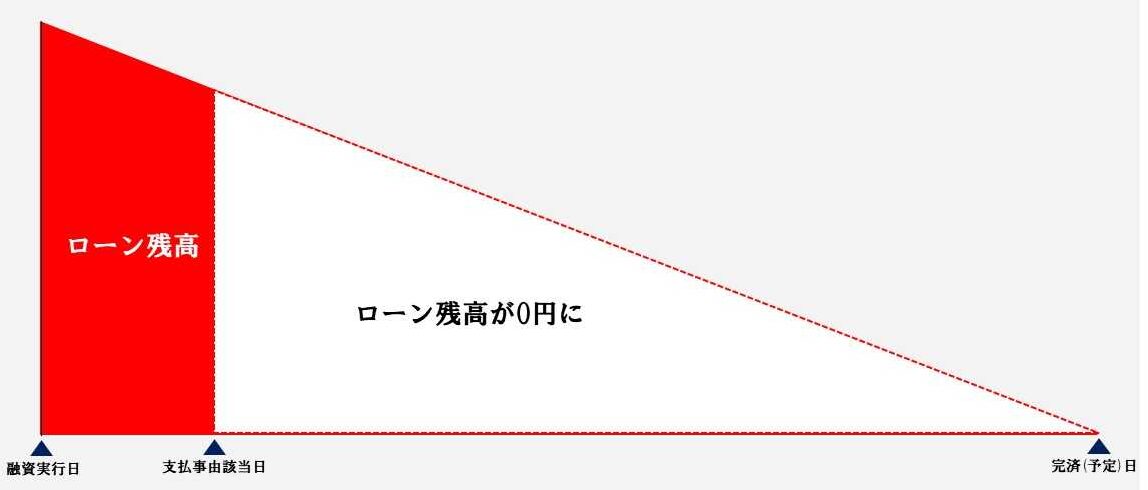

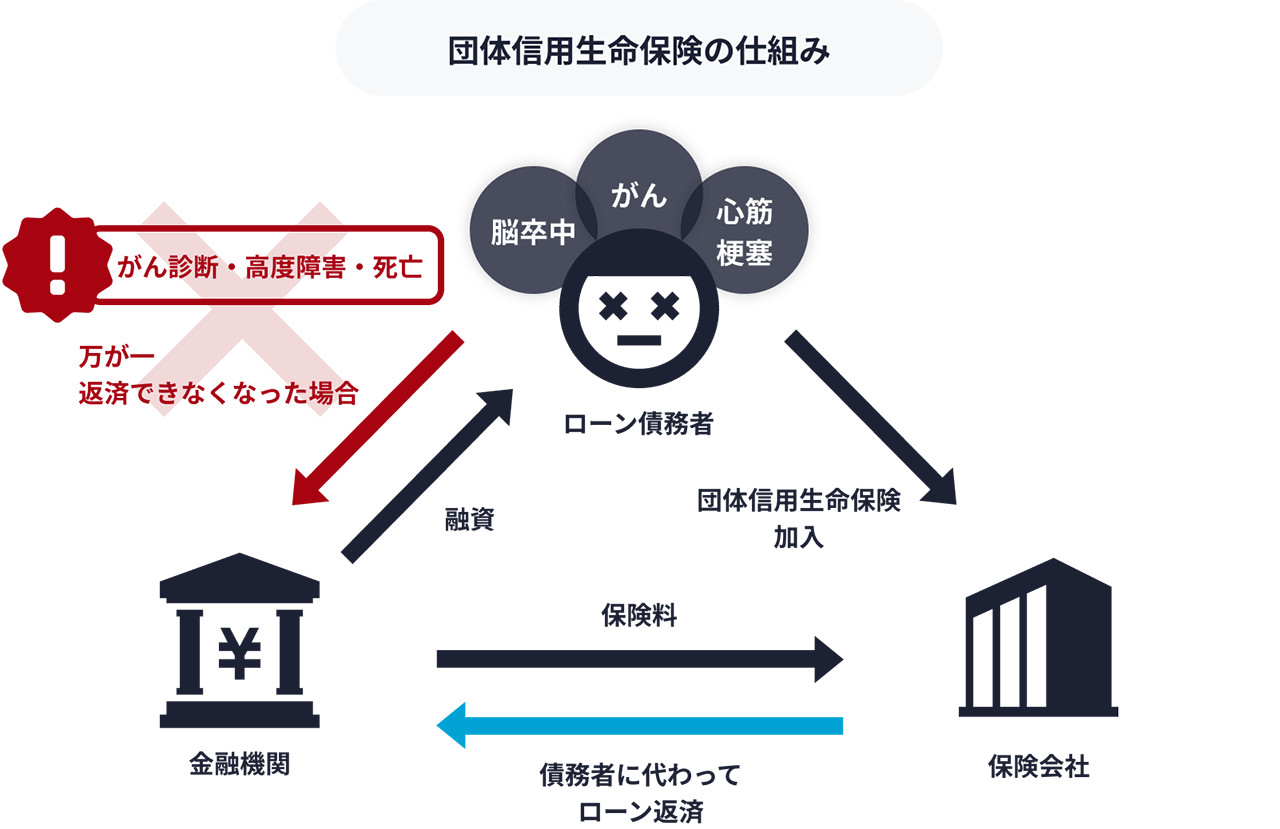

更に団信(団体信用生命保険)を活用する事により、運用期間をまるまる保険期間に転用する事が可能となります。

これにより、不動産投資の長期の運用期間のリスクを限りなく低いものにする事ができ、唯一の弱点である時間がかかるという点をメリットの一つに変える事に出来ています。

|

【団体信用生命保険(団信)とは】 団信とは、団体信用生命保険のことです。 金融機関に借入をする際にローンに対して付帯できる保険で、ローンを返済中、支払い事由に該当した場合借入残高をゼロにしてくれるという保険です。

【団信を収益物件にも適用することで私的年金+保険効果が得られる】 団体信用生命保険は一般住宅だけでなく、収益不動産の購入時にも適用可能です。 購入した不動産を運用して得られる家賃収入でローンを返済でき、万が一の際は保険会社が残債を負担します。(これを「不動産保険運用®」と言います。) この仕組みを活用することで、私的年金+保険効果が得られる、というわけです。

「不動産保険運用®」によって私的年金+保険効果を得ることについて、詳しくは こちら をご覧ください。 |

相続対策にもなる

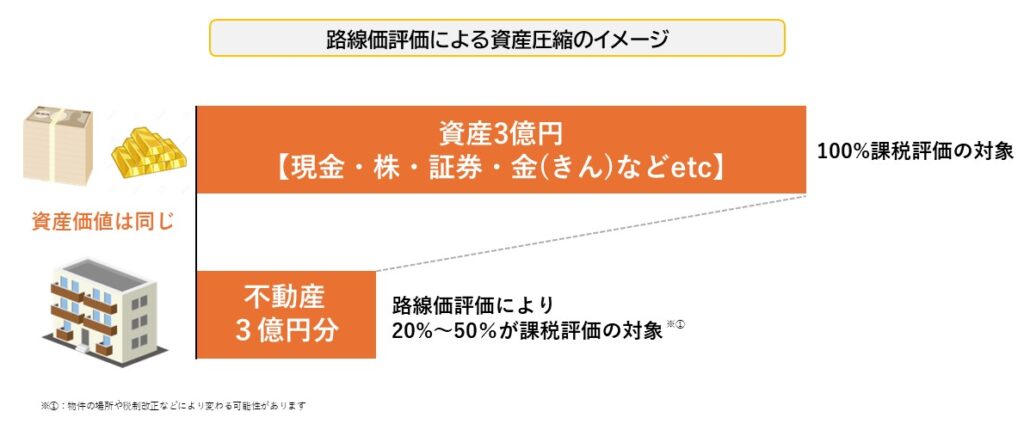

不動産は相続対策として非常に優秀です。

理由は相続評価を路線価で評価する事を認められているからです。

不動産は路線価評価により現金資産と同じだけの資産価値があったとしても大幅に資産を圧縮する事が可能となります。

これらの6つのメリットにより、不動産投資は税金対策+資産形成として非常に優秀な選択肢となっています。

不動産投資に関するお悩み・疑問・ご質問はセットライフエージェンシーがお応えします!お気軽にご相談ください。

まとめ

- 年収900万円は税率は上がるラインだが所得税の爆増はない

- 年収850万円以降は給与所得控除の上限になる

- 社会保険料など含めた負担は上がるのみ

- 年収900万円は税金対策のを本格的に始めるライン

- 過剰な税金対策は避けるべき

- 始めるならば不動産投資が最もおススメ

不動産投資での節税対策ならセットライフエージェンシーへご相談ください

ここまでの話を踏まえて、年収900万円の方で不動産投資に興味をお持ちの場合は、私たちセットライフエージェンシーにご相談ください。

私たちセットライフエージェンシーでは、多くの年収1,000万円前後のお客様を担当させて頂いており、節税に関してもリスクを少なく取り組む方法をご提案しています。

お客様にとって「万が一にも備えられる資産形成」を全力でサポートしています。

ここまでご紹介してきた通り、不動産を使って節税・資産形成を成功させるには、単なる「節税テクニック」ではなく、『物件エリア・安定性・資産性』などを分析した上でバランスよく設計する必要があります。これらをすべて自力で完璧に判断するのは現実的に不可能です。

セットライフエージェンシーでは専任担当者よるサポート体制があり、担当実績1,000件を超える専門チームによる『不動産保険運用®』のご提案を致します。

物件選定から出口戦略までフルサポート

- 節税目的だけの不動産ではなく、そもそもの資産としての価値を維持しやすい首都圏エリアに限定された物件を選定しています。

- 購入して終わりではなく、35年後の売却出口まで見据えた中長期の戦略を設計し、ライフプランや税負担の変化に応じて最適なタイミングでの出口戦略をご提案します。

- 入居率や管理の不安もすべてお任せください。管理会社との連携・空室対策・修繕計画まで、収益の安定化に必要な実務面のサポートをトータルでご提供しています。

未公開の優良物件情報を独自ルートで提供

- ネットやポータルに出る前の「水面下情報」や、金融機関提携物件など、限られたルートでしか流通しないハイグレード物件を優先的にご紹介します。

- 入居率・修繕負担・再販性まで考慮した、投資としての安定性を重視した案件のみを厳選。無理なく続けられる運用を実現します。

個別無料相談&節税シミュレーション実施中

- 年収・所得区分・控除状況などを元に、あなたにとって本当に意味のある節税策をご提案します。不動産に限らず、小規模共済や保険との比較も踏まえた提案が可能です。

- 単年の節税額だけでなく、50年先までの収益・返済・税負担・相続まで含めたキャッシュフロー表を作成し、将来の経済的安心を見える化します。

- 「まだ検討段階…」という方でも安心。まずは非公開物件の資料請求だけでも可能です。お客様からのご希望がなければこちらからの営業連絡も一切いたしません。

こんな方におすすめです

- 所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはお問い合わせの前にセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。