結論から申し上げると、年収2,000万円前後で節税を実現するなら不動産投資がおすすめです。

最も節税効果が高く、それでいて資産性が高い選択肢は他にないと言ってよいでしょう。

各種控除を活用するなど、当たり前にやっておくべき節税手法はいくつか存在しますが、それを除けばおすすめは不動産投資一択です。

ではなぜ、私がここまで強く不動産を推奨するのか?

その理由は、私たちが不動産の活用を支援してきたお客様の節税実績にあります。

私たちセットライフエージェンシーは、約10年にわたって経営者、医師、歯科医師、士業といった多くの高所得者と接してきました。その過程で多くの節税実績を目の当たりにしてきたからです。

さらに、不動産というものを知れば知るほど、明らかな構造上の節税的利点があることがわかりました。

それは「減価償却」です。減価償却を活用することで、私たちが支援した多くのお客様は節税効果を実現してきたのです。

その中でも今回は、年収2,000万円前後の高所得者に焦点を当て、不動産を活用した節税の仕組みや実践的な手法を解説していきます。

ぜひ最後までご覧ください。

※もし不動産を活用した節税手法にご興味があれば、こちらのフォームより弊社にお問い合わせください。具体的な手法や事例、物件情報に至るまであなたの状況に合わせたご提案をさせていただきます。

年収2,000万円のあなたが不動産を活用することで節税できる理由

年収2,000万円クラスだと、不動産を活用することで大きな節税効果が期待できます。

その理由を解説します。

所得2,000万円クラスだと所得税が高額になりやすい

大前提として、所得2,000万円クラスだと所得税が高額になりやすいです。

税金が高額になりやすいことが、節税効果を高められる要因の一つと言えます。

実際の数字を見てみましょう。

以下、税金早見表の中でもオレンジ色を付けている「1,800万円を超え 4,000万円以下」の箇所をご覧ください。課税所得2,000万円の方はここに該当します。

税金早見表

| 個人の所得税・住民税率一覧 | |||

| 課税される所得金額 | 所得税率 | 住民税 | 控除額 |

| 195万円以下 | 5% | 10% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 | |

| 330万円を超え 695万円以下 | 20% | 427,500円 | |

| 695万円を超え 900万円以下 | 23% | 636,000円 | |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 | |

| 4,000万円超 | 45% | 4,796,000円 | |

その場合、適用される所得税・住民税の税率は所得税率40%+住民税10%=合計50%。

つまり、【2,000万円×50%-2,796,000=7,204,000円】となります。

課税所得2,000万円クラスの方は、今の所得が1万円増えるごとに5,000円が税金として徴収されるゾーンです。

逆に言えば、課税所得を圧縮できれば 半分以上が節税につながる ということになります。

不動産投資は「帳簿上の赤字」を作りやすい

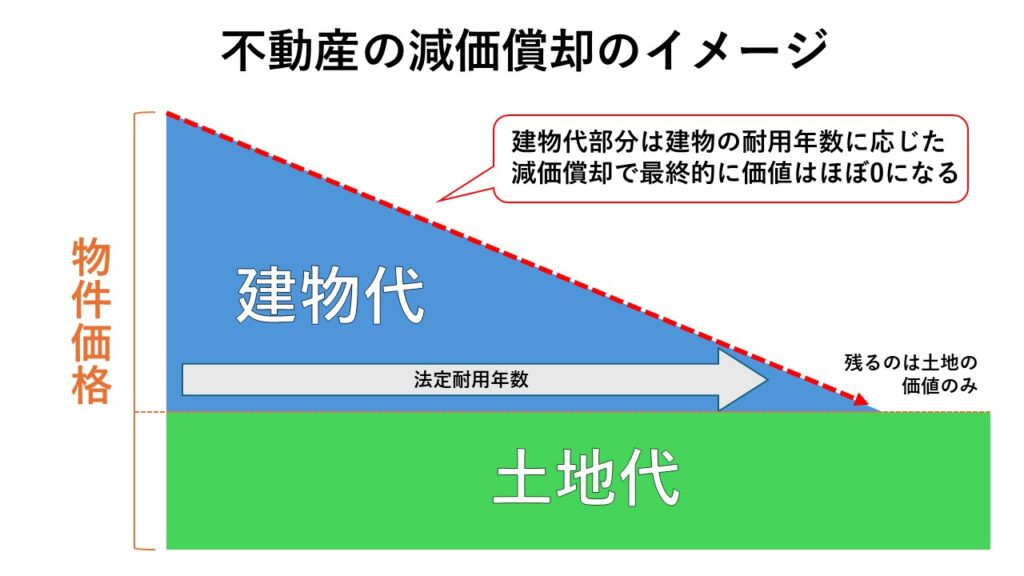

不動産投資の最大の特徴は、実際には現金支出がないのに経費として計上できる減価償却費を使えることです。

「減価償却費」とは、建物や設備などの資産が時間とともに劣化・価値減少していくことを会計上で表すための経費のことを指します。たとえば、1,000万円で購入した建物が20年使用可能とされている場合、1年間で50万円ずつ価値が減っていくと見なされ、それを毎年「経費」として計上できるのです。

ここで重要なのは、実際にお金が出ていくわけではないという点です。

あくまで「税務申告上の経費」であり、実際の支出を伴わない経費という特性が節税において強力な効果を発揮します。

他の所得金額と損益通算できる

仮に不動産投資で赤字300万円を作れば、課税所得は2,000万円 ➡ 1,700万円に圧縮されます。

つまり、ここで所得税40%+住民税10%=50%のラインから➡所得税33%+住民税10%=43%のラインに下げる事が可能となります。

しかも、その赤字の中身の一部分は減価償却により実際の支出ではない赤字が含まれています。

つまり、不動産投資の減価償却を含めた帳簿上の赤字を他の所得と損益通算する事で課税所得を圧縮する事が可能になるという事なのです。

実際の支出ではない減価償却費と損益通算の2つにより、不動産投資は高い節税効果を得る事ができる選択肢となっています。

※土地の取得に係る借入利子相当分の赤字は損益通算できない

年収(課税所得)2,000万円を前提に節税効果をシミュレーションしてみた

仮に課税所得が2,000万円だとした場合の、節税効果のシミュレーションをまとめました。

シミュレーション上では、およそ100万円〜200万円の節税効果が得られるという結果になりました。

※復興特別所得税2.1%もかかりますが、シミュレーションには考慮していません

課税所得2,000万円の税額(基準)

まずは基本となる税額の計算からです。

前述した税金早見表に基づいて計算すると、次のような計算結果が導き出せます。

所得税:(速算表:1,800万超〜4,000万以下 → 税率40%、控除279.6万円)

2,000万円 × 40% − 279.6万円 = 520.4万円

住民税:課税所得 × 10%

2,000万円 × 10% = 200万円

合計税額=520.4万+200万=720.4万円

このケースにおける税額は「720.4万円」です。

不動産投資で赤字を計上した場合

今度は、不動産を活用して赤字を計上した場合です。

「720.4万円」という税額を基準に、不動産投資で赤字を計上した場合を見ていきましょう。

以下表の1行目を基準に、赤字が200万円の場合、300万円の場合、500万円の場合で節税額をシミュレーションしてみました。

| 不動産赤字額 | 課税所得 | 所得税額 | 住民税額(10%) | 合計税額 | 節税額 |

|---|---|---|---|---|---|

| 0円 | 2,000万円 | 520.4万円(40%) | 200万円 | 720.4万円 | – |

| ▲200万円 | 1,800万円 | 440.4万円(33%) | 180万円 | 620.4万円 | 100万円 |

| ▲300万円 | 1,700万円 | 407.4万円(33%) | 170万円 | 577.4万円 | 143万円 |

| ▲500万円 | 1,500万円 | 341.4万円(33%) | 150万円 | 491.4万円 | 229万円 |

それぞれの節税額は100万円、143万円、229万円です。

不動産投資で発生した赤字を損益通算した場合、課税所得を圧縮した分税額の負担を減らすことに成功しているということです。

重要なポイントは課税所得1,800万円を境目に所得税率が変わるという事です。

課税所得2,000万円の方であれば不動産投資で約200万円の所得圧縮をし、所得税率を下げる事は難しいことではありません。

これは机上の空論などではなく、現実的な数字と言えるでしょう。

実際に年収(課税所得)2,000万円で節税に成功した事例2選

実際に節税に成功した事例を見てみましょう。

ケース1:首都圏新築区分マンションを複数所有したサラリーマン

プロフィール

- 上場企業管理職

- 購入時年齢:48歳

- 課税所得2,000万円超

- 既婚者

- 首都圏新築ワンルームマンション6件(約2億円分)購入

上場企業勤務のサラリーマン。

管理職という事もあり、年収も毎年上がり課税所得は2,000万円超で毎月の税負担が直撃してしまっていた状態でした。

『節税』という言葉知っていたものの、具体的に何をしたらいいのかという所までは知らない状態でした。

実行した手段

・首都圏新築ワンルームを6件購入

首都圏の新築ワンルームを6件(約2億円分)購入しました。

ここでポイントとなるのが、2億円分の不動産が満額融資(フルローン)で購入が出来たという所です。

つまり手元の自己資金をかけずに2億円分の不動産を取得する事ができたという事になります。

こういった事例は年収2,000万円クラスの方は珍しくありません。

では、自己資金をかけずにどれくらいの節税効果を得る事ができたのでしょうか?

参考までに首都圏の新築ワンルームマンション1件でどれくらいの節税が出来るのかを見てみましょう。

首都圏新築ワンルームマンションの場合の例※

不動産取得初年度【物件:新築3,150万円】

| 【1か月の家賃:95,500円】年間家賃収入 | +1,146,000円 | |

| 諸経費 | 減価償却費(躯体部分) | 275,343円 |

| 減価償却費(設備部分) | 343,336円 | |

| 減価償却費合計 | -618,679円 | |

| 借入金利子(建物代概算) | -545,950円 | |

| 租税公課 | 初年度:0円 (2年目:-220,000円) | |

| 損害保険料 | -8,000円 | |

| 管理費・修繕積立金(一定要件あり) | -144,024円 | |

| 登記費用等 | -1,200,000円 | |

| 雑費(仮) | -100,000円 | |

| 経費合計 | -2,616,653円 | |

| 申告書の不動産所得 | -1,470,653円 | |

※過去のお客様の事例です。全ての物件で節税効果を保障するものではありません。

上記の物件例だと、取得初年度で約147万円の税務申告上の赤字をつくる事が出来ています。

今回の事例に当てはめると

【147万円×6件=882万円】

このようになり、購入初年度で882万円分所得の圧縮が出来ました。

節税効果

課税所得2,000万円-不動産882万円=課税所得1,118万円

課税所得1,118万円×(所得税33%+住民税10%)-153.6万円=合計税額327.14万円

節税効果:720.4万円(節税前税額)-327.14万円(節税後税額)=393.26万円(差額)

このように自己資金をかけずに資産形成をした上で、不動産取得初年度で約400万円近くの節税に成功しました。

ケース2:役員報酬の増額を検討していた法人代表

プロフィール

- 法人代表

- 法人化して4年目

- 購入時年齢:42歳

- 課税所得2,500万円

- 既婚者

- 首都圏新築ワンルームマンション8件(約2億4,000万円分)購入

個人事業主から法人化した代表。

法人化した理由も事業が順調で売り上げが伸びてきて税率がMAXまで到達してしまった為でした。

役員報酬で所得を下げていましたが、元々の高所得のライフスタイルに対して少し足りないなと考えており役員報酬の増額を検討していましたが税率としては50%(住民税+所得税)のラインになりますので少しもったいないと感じ、どうしようか悩んでいるタイミングでした。

実行した手段

首都圏新築ワンルームを8件購入

事業の黒字もあり、この方も金融機関からの融資も満額(フルローン)で購入する事ができました。

前述の「首都圏新築ワンルームマンションの場合の例」で取り上げた数字をもとに計算すると、取得初年度の所得圧縮額は

【147万円×8件=1,176万円】

となります。

節税効果

今回のケースで節税効果を計算すると以下のようになります。

課税所得2,500万円-不動産1,176万円=課税所得1,324万円

課税所得1,324万円×(所得税33%+住民税10%)-153.6万円=合計税額415.72万円

節税効果:970.4万円(節税前税額)-415.72万円(節税後税額)=554.68万円(差額)

このように、この方は高所得を得ているからこそ、より高い節税効果を得る事が可能となります。

年収2,000万円なら節税+資産形成に最適な物件を取得できる

私たちが推奨するのは、節税だけでなく資産形成の観点でも効果的な物件を取得することです。

節税だけを目的に物件を取得すると、トータルの利益がマイナスになる可能性があるからです。

節税は節税で重要なのですが、資産形成という視点で物件を選ぶべきです。つまりトータルの利益を最大化させることに注力すべきです。

そして、年収2,000万円クラスであれば、信用もあり経済的にも余裕があるため、「節税+資産形成」の両軸で最適な物件を取得できるのです。

その詳細をこれから解説します。

節税だけでなく資産形成の効果最大化を狙うべき

不動産投資は「節税効果」だけにフォーカスすると失敗する可能性が高いです。

例えば、減価償却が大きい築古アパートで大きな赤字を作ると、短期的には税金を抑えられますが、空室や修繕リスクでキャッシュフローが大幅に悪化する可能性があります。

これは出口戦略の意味でも難易度が高い選択肢の一つとなっています。

目先の節税だけにとらわれるのではなく、本質的な資産形成という部分においていかに最大効果を得る事ができるのかが、最もリスクを少なくし節税効果を得る事ができる選択肢であると言えます。

年収2,000万円クラスの方にとって重要なポイント

- 目先の節税に囚われない

- 物件そのものの資産価値を重視する

- 長期的に安定した家賃収入を得られるエリアに限定する

これらの3つのポイントを同時に成立させる戦略が重要となります。

年収2,000万円ならそれに適した物件を取得できる

理由は、属性がよく融資が有利だからです。

金融機関の融資評価の基準は様々ありますが、基本的に「年収」「勤務先・職歴」「資産背景」の3点です。

年収2,000万円クラスの方であれば、ほぼ全てのの銀行から高属性と判断され以下のような優遇措置を受ける事が期待できます。

- 借入枠:2億~3億円クラスでも十分通る可能性が高い

- 融資額:諸費用込み(オーバーローン)も可能

- 融資期間:35年の長期

- 物件評価:首都圏エリアであれば物件単独担保も可能

このように、年収2,000万円クラスの方は金融機関からの評価も高く、一般の方でかかるような頭金や、登記の諸費用分なども融資に組み込める可能性があります。

つまり、手元の現金を全く使わずに不動産投資が始められるという事なのです。

この結果、「立地・築年数が良い資産性の高い物件」を複数取得でき、節税と資産形成を同時に狙えるのです。

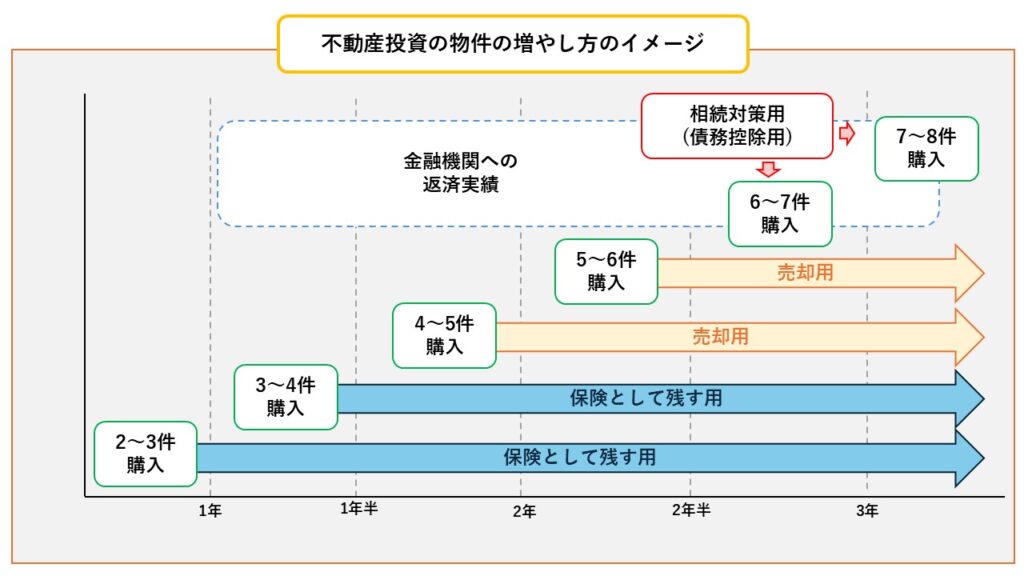

目指すべきは首都圏の新築区分マンションを7〜8件所有すること

年収2,000万円クラスの方の理想は、首都圏新築区分マンションを7~8件を所有する事です。

不動産投資に関して重要な点は、「決して無理をしない」という事です。

例えば、所得500万円クラスの方であれば1件~2件と、空室や修繕など不測の事態が発生した際にご自身で対応できる件数に留めておくべきです。

その点では所得の高い年収2,000万円クラスの方にとって所有件数7件~8件というのは無理なく所有できる件数であると言えるでしょう。資産性・安定性・出口戦略の3つの観点から理由を説明します。

資産性

不動産は資産分散とインフレ対策の両立が可能な資産となります。

・資産分散

金融資産に偏った資産内容にはリスクがあります。高所得者層は、株式・投資信託・退職金・定期預金といった金融資産に比重が偏りやすい傾向があり、これらは景気や市場動向に敏感に反応するため、株価暴落や金利上昇により 一時的に大幅な資産目減り が起こる可能性があります。

特に株式や債券は相関性が高く、「分散しているつもりでも同じ方向に値動きする」ことが多いです。

不動産は株式や債券と値動きの相関が低く、異なる資産クラス である実物資産に属します。

区分マンションを7〜8件保有することで、株式市場が不調でも「家賃収入」という安定キャッシュフローが資産を下支えがあります。

また、1棟ものではなく場所を変え複数区分に分けて持つことで、立地(首都圏エリアなど)、入居者層(単身サラリーマン、学生、外国人)を分散でき、特定の物件に依存しない体制を作れます。

例えば、7室所有していたとして1室が空室になったとしても残りの部屋から安定した家賃が入ってきます。家賃収入全体では 約15%の減少 にとどまり、これは1棟アパートなどの「1棟丸ごと空室リスク」と比べると極めて安定的です。

・インフレ対策

加えて実物資産である不動産はインフレに強く、現金資産などが抱えているインフレリスクに対して強い効果を発揮します。

インフレ=物の価値が上がる

と言う事です。

つまり、実物資産である不動産自体の価値も上がるという事に繋がります。

それと同時に、現金の価値が下がるという事でもあります。

例えば、1個100円だったおにぎりが200円になった場合、事実上現金の価値が半分になっているという事になります。

インフレで物価が2%上がれば、預金の実質的な価値は2%目減りします。

日本は長くデフレ基調でしたが、近年はエネルギー・人件費高騰により 物価上昇(インフレ)傾向 が続いています。

高所得者ほど金融資産の額が大きく、インフレによる資産毀損リスクは深刻です。

それに対して不動産は先にも記述した通りインフレに強い資産になります。

特に首都圏エリアや駅近の新築物件は需要が強く、インフレ局面では 家賃が上がる or 維持されやすいという特徴もあります。

例えば、過去20年間で都心のワンルームマンションの平均価格は約1.5倍に上昇し、家賃水準もじわじわ上昇していきます。

これは典型的な「インフレヘッジ効果」と言えます。

出口戦略

ここは首都圏の新築区分マンションを複数所有すべき一番の理由の部分かもしれません。

首都圏の区分マンションは売却時・資産継承時の2点で有利に働きます。

・売却時

まず、売却時についてですが首都圏の区分マンションは「投資家」と「実需」の2つのマーケットの両方で売買されており市場規模が大きいことが特徴です。

先の章でも説明した通り、首都圏エリアは賃貸需要過多の状態が長年続いており安定した家賃収入が見込めます。

そのため、投資家からの人気も高く一般層への売却なども容易です。

一棟アパートや地方物件などと比べると、買い手の層が圧倒的に広いため築古になったとしても売却がしやすいというのが特徴です。

・資産継承時

資産継承についてですが、相続時に不動産は路線価で評価されるため相続対策として優秀です。

首都圏エリアは路線価と実勢価格の乖離が大きくなるケースがあり、物件次第ではありますが相続評価を1/5~1/8程まで下げる事も不可能ではありません。

更に、複数件所有しておくことで分散時に公平に分けやすく、

例えば7件所有して法定相続人が3人いた場合、

【1人2件ずつ渡して、1件を売却して老後資金にする】

【1人1件ずつ渡して、1件を現金化、3件保有し続ける】

など、他にも様々な選択肢を模索する事ができます。

これは首都圏エリアで複数件所有するからこそのメリットであると言えるでしょう。

新築区分マンション VS 中古築古一棟アパート

不動産投資には「新築区分マンション」と「中古築古一棟アパート」という代表的な選択肢があります。どちらもメリットがありますが、年収2,000万円クラスの投資家にとっては、狙うべきポイントが違います。

それぞれを5つのポイントで比較してみましょう。

| 観点 | 新築区分マンション | 中古築古一棟アパート |

|---|---|---|

| 節税効果 | 小さい(減価償却は限定的) | 大きい(数百万円規模の償却も可能) |

| 安定性 | 高い(賃貸需要安定、修繕少ない) | 低い(空室・修繕リスクあり) |

| 資産性 | 高い(都心立地、流動性◎) | 低い(出口戦略に難) |

| 融資 | 通りやすい(金利低め、長期ローン可) | 通りにくい(金利高め、短期ローン) |

| 承継 | 分割しやすい(相続税評価も下がる) | 分割しにくい(現金化が必要な場合あり) |

節税効果

これは圧倒的に中古築古一棟アパートです。

特に築20年以上経過している物件であれば超短期での減価償却が可能なため、数百万円以上の節税効果を得る事も可能です。

安定性

これは場所次第になりますが、新築区分マンションに軍配が上がります。

新築マンションはセキュリティ面や室内設備なども充実しており、首都圏エリアであれば長期での高い入居率が見込めます。

資産性

これは新築区分マンションに軍配があがります。

首都圏エリアであれば人口増加と建築規制により高い入居率が維持する事ができ、投資家層からも人気があるため出口戦略の面でも有利に働きます。

首都圏の不動産の資産価値については『なぜ都内の不動産が高騰しているのか?東京都23区における5年間の坪単価推移をまとめてみた』の記事でご紹介していますのでこちらをご覧ください。

一方、中古築古一棟アパートは入居率が不安定なのと修繕費などが全てオーナー負担になり売却先も見つけるのが困難となり出口戦略も不利になります。

融資

これは圧倒的に新築区分マンションになります。

新築で駅近の物件などであれば金融機関も満額融資(フルローン)、首都圏エリアであれば諸費用込み(オーバーローン)も不可能ではありません。

対して中古築古伊藤アパートなどは、ほぼ間違いなく満額融資はないです。頭金で約2割~5割の評価が現実的でしょう。

継承

これは物件によりますが、分割を加味すれば新築区分マンションになります。

不動産は相続評価時に路線価で評価がされるため、資産圧縮での相続対策の手段として非常に優秀です。

しかし相続対策においては、どのように分けるのか『分割』が重要になってきます。不公平に分けてしまうともめごとの種になりかねません。

その点、新築区分マンションであれば最初から分割されていますので分けやすく、首都圏エリアであれば路線価での圧縮率も高いので有効です。

中古築古一棟アパートは分割も困難なため、いくら立地が良かったとしても売却してしまうケースが多いようです。

年収2,000万円で300万円の節税と資産形成を成功するための不動産投資法

年収2,000万円クラスの方は、金融機関から「高属性」と判断されやすく、資金調達・物件選定の幅が非常に広いです。

だからこそ、場当たり的な投資ではなく、節税と資産形成の両立を前提にした戦略設計 が不可欠です。

資金・融資計画を立てる

まずは資金計画を立てましょう。

自分がいったい、いくら融資を受ける事ができるのか?この金額を把握する事が今後の所有件数などの計画に大きくかかわってきます。

つまり融資を受ける先、金融機関の選定が重要になってくるわけです。

既にお付き合いのある金融機関でもいいですし、別の金融機関とこれを機にお付き合いをするのもいいでしょう。

一番重要なのはどの金融機関が一番いい条件で融資をしてくれるのかという事です。

参考までに、どの様な金融機関があるか、その特徴と一緒に以下の表にまとめてみました。

金融機関種別一覧

| 種類 | 特徴 |

|---|---|

| 地方銀行・第二地銀 |

|

| 信用金庫・信用組合 |

|

| 都市銀行(メガバンク) |

|

| ノンバンク(オリックス・ジャックスなど) |

|

| 政府系金融機関(日本政策金融公庫など) |

|

| 投資用不動産特化系ローン(アプラス等) |

|

これらの金融機関でどこを選択すればいいのか、まずは仮審査を申し込んで、ご自身の評価依頼をするのがいいでしょう。

年収2,000万円クラスの方であれば、どの金融機関でも2億~3億円分はフルローンで借入をする事も充分可能です。

複数所有の計画を立てる

先の章でもご紹介した通り、最終的には『首都圏の新築区分マンションを7~8件所有する』事が目標となります。

一気に購入するのではなく、何年かに分けて分散して増やしていく事が理想です。

いかに年収2,000万円クラスの高属性の方でも、一気に7~8件購入するのはリスクが高いです。

年2~3件ずつ増やしていき、家賃収入や入退去時の対応、管理会社の対応などの経験を積んで不動産に関する知識を身に着けていきながら、物件を増やしていくのが理想です。

不動産投資での運用に慣れていきながら、金融機関の返済実績を作っていく事で目的別に物件を適切に増やしていく事が可能となります。

不動産は基本的に取得初年度が一番多くの経費を出すことが出来ます。

最終的に7~8件所有するのであれば、何年間かに分散して戸数を増やしていく事で、より多くの節税効果を得る事が可能となります。

物件を選定する

不動産投資において物件選択が8割と言われるほど物件の選択は重要になってきます。

ではどのような物件を選択すればいいのか?

重要な3つのポイントから解説していきます。

ポイント1:立地の選定

場所は首都圏エリアの駅近物件を選定するようにしましょう。

理由は資産性の高さと運用の安定性です。

資産性の高さ

まず、資産性の高さについてですが首都圏エリア、特に東京23区は不動産の価格が年々上昇しています。

不動産経済研究所の発表によると、2025年8月時点での首都圏の新築分譲マンション価格は平均で1億325万円となっています。

これは、建築材料費や人件費などの高騰が背景にあり市場価値だけではなく建築原価を起因とした値上がりになるので今後も上がり続けることが予想されています。

加えて土地の価値自体も東京都の2025年基準地価平均は130万1762円/㎡となっており、資産価値の維持が他所と比べて非常に容易になっています。

運用の安定性

次に運用の安定性についてですが、首都圏エリアは人口増加・23区全域での建築規制の2点により安定した賃貸需要が今後も見込めます。

不動産投資は長期の運用方法になります。

つまり、長期でどれだけ安定した運用を継続できる場所にある物件なのかという事が重要になってくるのです。

そうすると必然的に場所は首都圏エリアとなります。

そして首都圏エリアは電車社会です。

つまり、駅徒歩距離が重要になるという事です。

地方の車社会であればそこまで気にすることもありませんが、安定した運用を目指すのであれば首都圏エリアの新築・駅近の物件を選択するようにした方が良いでしょう。

ポイント2:築年数

これは可能な限り新築・築浅の物件を選択するようにしましょう。

理由としては様々ありますが新築の物件は初期修繕のリスクが低く、室内の管理がしやすく安定した運用がしやすい事が挙げられます。

築古物件は減価償却で節税効果は大きいものの、空室リスクと修繕費の負担などで節税効果以上の負担が発生してしまう可能性があり、不安定になりやすい特徴があります

高所得者である年収2,000万円クラスの方は短期的な節税効果ではなく、長期的な安定性と資産性を優先した方が総合的なリターンが大きくなります。

つまり、将来的な出口戦略を意識した計画が必須になってくるという事なのです。

実際に新築物件であれば金融機関も融資をつけやすく、評価が出やすいのも特徴の一つです。

築古一棟アパートなどは金融機関からの評価も出ずらく、自己資金で3割~5割の支出をする必要があります。

手出しを少なくする為にも新築・築浅の物件を選択sるようにしましょう。

ポイント3:融資評価

これは対象の物件に対して金融機関がいくらの評価をつけるのかという所です。

金融機関が物件に対してつける融資の評価額とは『現時点での物件の資産価値』という事になります。

例えば、3,000万円の投資用不動産を購入しようとして金融機関の融資を申し込んだとします。

しかし、金融機関からの融資の評価が8割の2,400万円だったとすると、その物件価格は相場よりも割高という事になるのです。

通常、不動産投資で金融機関から融資を受ける場合は物件を単独担保に融資を受けます。

つまり物件価格に対しての担保価値が十分あると金融機関が判断すれば満額評価(フルローン)が受ける事ができるという事になるのです。

金融機関の融資評価に関しては人物評価と物件評価の2つがありますが、年収2,000万円クラスの方であれば余程の事がない限り問題ないはずです。融資条件に関しては『不動産投資で金融機関から融資を受けるための2つの条件』の記事でもご紹介していますので詳しい説明はここでは割愛します。

融資評価額が資産価値の全てとは限りませんが、今回に限って言えば重要な事はあなたが購入する物件の価値が現時点でどうなのか?という事ではないでしょうか?

対象の物件が購入時点でフルローンが出来るのか?出来ないのか?この1点のみで考えた時、満額評価が出なかった場合頭金を用意する必要が出てきます。

この例の場合だと、600万円の現金が必要になります。

これが複数件ともなれば、いくら年収2,000万円クラスの方と言ってもかなりの支出になってしまします。

本来年収2,000万円クラスの方であればオーバーローン(諸費用込み)の融資を受ける事も難しくありません。

現時点で金融機関からの融資評価が満額出ている物件を選択するようにした方が有利と言えるでしょう。

賃貸を運用する

実際に物件購入後に賃貸として運用を開始します。

物件選定に拘っていれば、実際の賃貸運用は実はそこまでやる事はありません。

新築区分マンションであれば管理会社に全て委託されているはずですので、やる事と言えば毎月家賃が入ってきているかの確認をするくらいです。

首都圏エリアの物件であればすぐに空室になるなどのリスクも低いので物件選択に関しては妥協しないようにしましょう。

確定申告の準備をする

不動産を取得すると毎年確定申告をする必要があります。

![]()

④の箇所に不動産に関する収支を記入します。

ここで年間の家賃収入と経費を記入して元々の所得と損益通算をします。

不動産投資で税務申告上の赤字をここで作成しますので年間の経費などは事前にまとめておきましょう。

不動産投資の経費として認められる項目一覧

| 区分 | 経費項目 | 内容・具体例 | 注意点 |

|---|---|---|---|

| 管理・運営費 | 管理委託料 | 管理会社への委託費(家賃集金・清掃・入居者対応など) | 全額経費可 |

| 修繕費 | クロス張替え、水漏れ修理、外壁補修など | 大規模改修は「資本的支出」扱いに注意 | |

| 光熱費 | 共用部分の電気・水道・ガスなど | 個人利用分は除外 | |

| 通信費 | 管理や入居対応に使う通信費(ネット・電話など) | 私的利用分は按分必要 | |

| 消耗品費 | 文房具、印刷用紙、清掃用品、電球など | 単価10万円未満が目安 | |

| 損害保険料 | 火災保険・地震保険など | 契約期間に応じて按分 | |

| 銀行振込手数料 | 家賃入金・ローン返済時の手数料 | 少額でも積み上げ可 | |

| 税理士・司法書士報酬 | 確定申告・登記関連報酬など | 請求書・領収書を保管 | |

| 資金調達費 | 借入利息 | 不動産ローンの利息部分のみ経費可 | 元金返済は不可 |

| 融資手数料・保証料 | 銀行事務手数料・保証協会料など | 原則取得年に按分 | |

| 印紙税 | 売買契約書や金銭消費貸借契約書などに貼付する印紙代 | 取得年に一括経費可 | |

| 減価償却費 | 建物 | 法定耐用年数に基づいて毎年計上 | 木造22年、RC47年など |

| 設備 | エアコン・給湯器・照明器具など | 建物と分けて短期償却可能 | |

| 税金関連 | 固定資産税・都市計画税 | 土地・建物にかかる税金 | 保有期間で按分 |

| 不動産取得税 | 取得年度のみ経費化可 | 翌年以降は不可 | |

| 登録免許税 | 所有権・抵当権設定登記など | 取得年に限り経費化 | |

| 交通・交際費 | 交通費 | 現地確認・内見・業者訪問など | 領収書・記録必須 |

| 出張費 | 宿泊費・高速代・ガソリン代など | 業務関連に限定 | |

| 交際費 | 管理会社・仲介業者との打ち合わせ食事など | 常識範囲内で可 | |

| 携帯電話代 | 管理や入居者対応の通話分 | 使用割合で按分 | |

| その他 | 書籍・セミナー費 | 不動産関連の書籍・講座・セミナー受講費 | 業務関連が条件 |

| 会計ソフト費 | 弥生・マネーフォワードなどの使用料 | 年間サブスク料もOK | |

| 広告宣伝費 | 募集チラシ・ネット掲載料など | 募集活動に関連するもの | |

| 青色申告特別控除 | 最大65万円控除(電子申告+複式簿記) | 条件を満たす必要あり |

これらの経費を1年分事前にまとめておくと申告時に慌てなくて済みます。

個人でも申告は可能ですが、顧問税理士などに依頼をした方が確実と言えるでしょう。

売却or継続を判断する

不動産投資の最終目的は「節税で終わること」ではなく、

中長期で資産を増やし、安定したキャッシュフローを築くこと です。

年収2,000万円クラスの方は、複数戸の区分マンションを持つことで、

「売るべき時に1戸売る」「残りは運用して家賃収入を得る」

という柔軟な選択肢を持てます。

売却判断のポイント ― 利益確定とポートフォリオ最適化

キャピタルゲイン(値上がり益)が出たタイミング

- 立地が良い首都圏物件は、再開発やインフレによって価格が上昇するケースが多い。

- 購入から10年~15年後に価格が上昇していれば、譲渡所得税を考慮しても売却益が出る可能性があります。

- 特にローン残債が減っている時期は、売却後の手残りが大きくなるため、利益確定の好機です。

ポートフォリオの見直し

- 7〜8件所有している場合、「築年数が進んだ1〜2戸」を売却し、

新築や資産性の高い物件にリプレース(買い替え)する戦略も有効。 - 売却資金を再投資することで、節税効果と収益性を両立できます。

融資環境が変化した時

- 金利上昇局面では、借り換えや一部売却を行い、リスクをコントロールするのも手。

- 無理に持ち続けず、キャッシュポジションを高める判断も重要です。

継続判断のポイント ― 家賃収入による「第二の年金」化

ローン完済後の資産構造

- ローン完済後は、家賃収入の大半がそのまま純利益(不労所得)になります。

- 例えば1戸あたり家賃10万円 × 8戸 = 月80万円、年間960万円。

- 経費を差し引いても年間700〜800万円が安定収入として残る。

「ローン中は節税」「完済後は年金代わり」という二段構えが理想。

インフレと資産防衛

- インフレが進行しても家賃や物件価格が上昇しやすいため、

現金を保有するより実質的に資産が目減りしにくい。 - 継続保有はインフレ時代の防御策としても有効です。

相続・承継の準備

- 区分マンションを複数所有していれば、

「一部を売却して相続税の納税資金に充当」「残りを保有して家族に家賃収入を残す」など、柔軟な承継設計が可能。 - 相続税評価額も現金より5割~8割低いため、保有を続けるほど資産防衛に有利です。

税務面での判断基準

売却時の譲渡所得税に注意

- 売却益には 譲渡所得税 が課税されます。

- 保有期間5年以下なら「短期譲渡所得(税率39%)」、

5年超なら「長期譲渡所得(税率20%)」となり、5年超保有が基本線。

年収2,000万円前後のお客様からよくいただく節税にまつわる質問

Q.1:減価償却ってどれくらいまで使えるの?新築マンションだとあまり使えないって本当?

A. はい、本当です。

新築区分マンションの場合、建物の耐用年数(RC造47年)に基づいて減価償却を行うため、1年あたりの償却費は少なめになります。

たとえば建物価格3,000万円なら、

3,000万円 ÷ 47年 ≒ 年間約64万円の償却費。

一方、築古の木造アパートなどは耐用年数が短く、

4〜10年で数百万円単位の償却を取ることも可能です。

ただし、「減価償却だけを狙う投資」はキャッシュフローや修繕リスクの面で危険です。

高所得者の方は、新築区分マンションを複数所有して積み上げることで節税+資産性を両立するのが王道です。

Q.2:区分マンションを複数戸所有したら現実的にどのくらい節税できる?

A. 年収2,000万円クラスの方なら、年間100〜300万円の節税が現実的な水準です。

例えば課税所得2,000万円の方が、複数戸の新築区分マンションを所有して年間400万円の帳簿上赤字を作ると、

税率約50%(所得税+住民税)を考慮して、

400万円 × 50% = 200万円の節税効果。

「節税+資産形成」の両立を狙うなら、7〜8件の分散所有が理想的です。

Q.3:毎月自腹が発生するケースもあると聞いたけど、それでもやる意味ある?

A. あります。

たとえ月々1〜2万円のマイナスが出ても、

- 節税で手取りが増える

- 将来的にローン完済後は家賃収入がまるごと残る

- 資産として現物が手元に残る

- インフレ対策になる

- 現金よりも貯蓄効率がいい

というトータル収支で見れば 実質プラス になるケースが多いです。

つまり、「短期のキャッシュフロー赤字」を「長期の資産形成」で取り戻す構造です。

節税効果と家賃収入を合わせて見ることが重要です。

Q.4:節税目的オンリーで不動産を買うと破綻しやすいって聞くけどなぜ?

A. 節税効果ばかりを追うと、キャッシュフローが崩れやすいのと出口戦略で難航するからです。

築古で減価償却を無理に大きく取ろうとすると、

- 賃貸需要が弱いエリア

- 修繕費がかさむ古い建物

- 出口(売却)が難しい物件

を掴んでしまうことが多く、結局「節税した以上の損失」が出るリスクがあります。

不動産投資の本来の目的は「節税」ではなく「資産形成+資産防衛」。

節税はあくまでその“副産物”として得られるのが理想です。

Q.5:将来売却すると譲渡税で取り返されるって本当?だとすると節税の意味あるの?

A. 「取り返される」というのは誤解です。

確かに売却時には 譲渡所得税(長期20%、短期39%) がかかりますが、

- 長期保有(5年以上)であれば税率は低い

- 売却益が出るまでに十分な節税効果を得ている

- 減価償却による課税繰延べ(先送り)でキャッシュフローが改善している

という理由から、トータルではメリットが大きいのが実情です。

節税=「税金の繰延べ」。

支払いタイミングをコントロールできるだけでも、キャッシュフロー上は大きな利点になります。

Q.6:広告費・調査旅費・火災保険・管理費などはどこまで経費にできる?

A. 不動産投資に関わる支出のうち、「収益に関係がある」と認められるものは幅広く経費にできます。

代表的な経費項目

- 管理費・修繕積立金

- ローン利息

- 固定資産税・都市計画税

- 火災保険・地震保険

- 管理会社への手数料

- 不動産会社との打ち合わせにかかる交通費・旅費

- 資産管理法人を設立している場合は広告費や事務経費も可

ポイントは不動産収益と直接関係があること。

プライベートな支出と明確に区別しておくことで、税務上のリスクを避けられます。

Q.7:相続税対策として、本当に不動産は現金より評価が下がるの?

A. はい、現金よりも評価が下がります。

相続税は「路線価(または固定資産税評価額)」を基準に計算されるため、

首都圏エリアの物件であれば、実際の時価よりも 5割程度低い評価額 になります。

また、貸している物件(賃貸中)は「貸家評価」が適用され、さらに2〜3割下がることもあります。

更に借入の残債がある場合は債務控除が適用され、残債分と預貯金などの現金資産との相殺が可能になります。

現金で持つより、不動産として保有しておく方が 相続税の圧縮効果が大きい のが現実です。

年収2,000万で節税を狙うならセットライフエージェンシーへご相談ください

ここまでの話を踏まえて、年収2,000万円クラスの方で不動産投資に興味をお持ちの場合は、私たちセットライフエージェンシーにご相談ください。

私たちセットライフエージェンシーでは、多くの高所得者のお客様を担当させて頂いており、節税に関してもリスクを少なく取り組む方法をご提案しています。

お客様にとって「万が一にも備えられる資産形成」を全力でサポートしています。

ここまでご紹介してきた通り、不動産を使って節税・資産形成を成功させるには、単なる「節税テクニック」ではなく、『物件エリア・安定性・資産性』などを分析した上でバランスよく設計する必要があります。これらをすべて自力で完璧に判断するのは現実的に不可能です。

セットライフエージェンシーでは専任担当者よるサポート体制があり、担当実績1,000件を超える専門チームによる『不動産保険運用®』のご提案を致します。

もしご興味があれば、こちらのフォームよりお問い合わせください。

物件選定から出口戦略までフルサポート

- 節税目的だけの不動産ではなく、そもそもの資産としての価値を維持しやすい首都圏エリアに限定された物件を選定しています。

- 購入して終わりではなく、35年後の売却出口まで見据えた中長期の戦略を設計し、ライフプランや税負担の変化に応じて最適なタイミングでの出口戦略をご提案します。

- 入居率や管理の不安もすべてお任せください。管理会社との連携・空室対策・修繕計画まで、収益の安定化に必要な実務面のサポートをトータルでご提供しています。

未公開の優良物件情報を独自ルートで提供

- ネットやポータルに出る前の「水面下情報」や、金融機関提携物件など、限られたルートでしか流通しないハイグレード物件を優先的にご紹介します。

- 入居率・修繕負担・再販性まで考慮した、投資としての安定性を重視した案件のみを厳選。無理なく続けられる運用を実現します。

個別無料相談&節税シミュレーション実施中

- 年収・所得区分・控除状況などを元に、あなたにとって本当に意味のある節税策をご提案します。不動産に限らず、小規模共済や保険との比較も踏まえた提案が可能です。

- 単年の節税額だけでなく、50年先までの収益・返済・税負担・相続まで含めたキャッシュフロー表を作成し、将来の経済的安心を見える化します。

- 「まだ検討段階…」という方でも安心。まずは非公開物件の資料請求だけでも可能です。お客様からのご希望がなければこちらからの営業連絡も一切いたしません。

こんな方におすすめです

- 所得が増え、税負担が重くなっている方

- 保険や経費だけでは節税対策が限界だと感じている方

- 資産形成・相続対策も同時に考えたい方

- ただの節税テクニックではなく、将来設計まで考えた資産運用をしたい方

まずはセットライフが培ってきたノウハウをまとめた資料『自己資金を1円もかけずに首都圏の新築or築浅物件を取得し1億円の資産を形成する方法』を無料ダウンロードしてみてください。

\ 無理な営業は一切ありません。情報収集だけでもOKです /

まずはお気軽に、「資料ダウンロード」からスタートしてみてください。

まとめ

- 年収2,000万円クラスの高所得者は節税効果が高くなりやすい

- 不動産投資は最も効率的な節税手段である

- 節税を目的にするのではなく資産形成を目的にするべき

- 年収2,000万円クラスの方なら資産の最大化を狙うべき

- 目指すべきは首都圏新築区分マンションを7~8件目的別に所有する

- 事前に出口戦略までを計画しておく

- 年収2,000万円クラスの方の不動産投資ならセットライフまでご相談ください